SOFIが次のパランティア・テンバガー候補と言われている理由

今日は米国株のSOFIについて企業分析と株価見通しをまとめてみたいと思います。

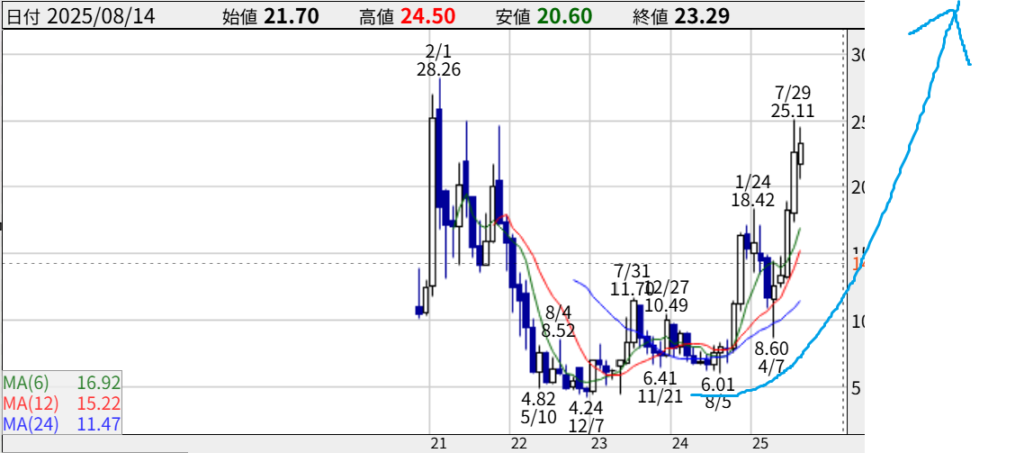

このSOFIいまNEXTパランティアとか次のエヌディビアなどと株クラ界隈では盛り上がっている銘柄でチャートも

このSOFIいまNEXTパランティアとか次のエヌディビアなどと株クラ界隈では盛り上がっている銘柄でチャートもこのように上場来高値ブレイクしていてまさに今からパランティアのチャートのように上に突き抜けて行かんばかりの鼓動を感じます。

この会社の何が個人投資家を魅了するのか、今回の記事で纏めてみたいと思います。

それでは次の項からご覧ください!

米国株をやるには圧倒的にmoomoo証券の活用・引っ越しがお奨め。まずは無料会員登録して情報収集し始めるところから!以下の関連記事もご参考ください!

👉関連記事 【投資家必見】moomoo証券が熱い!SOFIレバ2倍ETF&テンバガー候補7銘柄まとめ

SOFIの企業情報まとめ

会社概要

- 正式名称: SoFi Technologies Inc(ソーファイ・テクノロジーズ)

- 本社所在地: 234 1st Street, San Francisco, CA, USA

- 設立: 2011年(テクノロジーズとしては2021年設立)

- 代表者: Anthony J. Noto

- 従業員数: 約5,000人(2024年現在)

- 業種・市場: 金融サービス(NASDAQ上場)

- 事業内容: ソーファイは会員制のデジタル金融サービスを展開し、個人ローン、学生ローン、住宅ローン、クレジットカード、投資、保険、銀行口座など、多様な金融商品を提供。テクノロジープラットフォーム(Galileo等)と金融サービス、融資の3セグメントで事業展開。

成長性

- 会員数: 2025年現在、約1,100万人の会員を獲得。会員数とプロダクト数ともに急増しており、クロスセル戦略により既存会員から新商品利用が生まれている。

- 収益・利益:

- 2024年の売上高は26.7億ドル、純利益は4.99億ドル、総資産362.5億ドル、自己資本65.3億ドル。

- 2025年は24%~27%の売上成長率と、EPSは80%~87%の成長が予想されている。直近四半期は売上高20%増、純利益217%増という高い成長。

- 主要ドライバー:

- デジタルバンキング、融資、テクノロジープラットフォーム(Galileo等)が主力。会員ベースやサブスクリプション型サービス、クロスセルにより顧客生涯価値を高めている。

- プラットフォーム事業は外部金融機関へのAPI提供などで収益多様化に貢献。

将来性

- 成長戦略:

- バンキングチャーター取得により低コスト資金調達が可能となり、貸し出し事業の競争力向上。

- 各種金融サービスのワンストップ提供、「金融のスーパーアプリ化」を目指す。

- AI活用や暗号資産、非公開市場等への積極展開、新商品や新分野参入を通じて収益基盤を拡大。

- 市場評価:

- 2029年には売上は約50億ドル、株価は28~36ドルと予想されており、中長期で高い成長余地が評価されている。

- 主要アナリストの評価は「強気」「買い」と「中立」が多数で、平均目標株価は15.8ドル(直近株価の約30%低下)だが、長期では60%以上のアップサイドが見込まれている。

SOFIは、若い世代やデジタルネイティブな顧客を中心に、多様な金融サービスのワンストップ提供を推進する米国最大級のオンライン金融・フィンテック企業です。急速な会員・売上成長、強力なテクノロジープラットフォーム事業、事業多角化で今後も高い成長ポテンシャルが期待されています。

業績改善の主な要因

SOFI(ソーファイ・テクノロジーズ)の直近の業績改善の主な要因についてまとめます。

- 会員数・新規顧客の増加

SOFIは直近で会員数が急速に増加しています。新規顧客獲得に成功したことで売上・利益が拡大しています。既存顧客へのクロスセル(他サービスへの誘導)も効果的で、顧客生涯価値が向上しました。 - 商品・サービスの質の向上

デジタルバンキングや融資、テクノロジープラットフォーム(Galileo等)の品質改善・新機能追加がユーザー満足度を高めています。これにより既存顧客のリピート率も向上しています。 - 明確な成長戦略と目標設定

バンキングチャーター取得による低コスト資金調達やAI活用など、中長期の明確なビジョンと目標が組織全体に浸透しています。経営層の成長意欲と現場の実行力が業績向上を支えています。 - 営業・業務プロセスの効率化

標準化された営業プロセスやチームセリングの導入、SFA(Sales Force Automation)システムの活用により効率が上がり、業績改善に直結しています。 - 外部環境への柔軟な適応

金融市場の変化や競合対策に迅速に対応し、サービス・商品ラインナップの見直しを徹底しています。

SOFIの直近の業績改善は、「会員増加とクロスセル」「商品・サービス品質の向上」「明確な成長戦略」「営業効率化」「柔軟な環境適応」が主な要因です。これらが相乗効果を発揮し、急速な売上・利益成長につながっています。

SOFI直近決算発表の株主目線での評価ポイント

決算概要

- 売上高(Adjusted Net Revenue): 8億5800万ドル(前年比+44%)で、コンセンサス予想の8億400万ドルを大きく上回る記録的な成長。

- 純利益(GAAP Net Income): 9730万ドルで過去最高。前年同期比で+459%増。

- EPS(1株当たり利益): 0.08ドル(予想0.06ドル)で33%増。調整後EPSも過去最高水準。

- 会員数: 新規会員85万人獲得し、総会員数1170万人へ。会員と主力プロダクトの成長が続いている。

- 新規プロダクト: 前年比+34%の増加で、1四半期に126万件追加。

- ローン起源: 88億ドルと過去最高。特にパーソナルローンが前年比66%増、ホームローンは92%増、学生ローンも35%増と各ジャンルで著増。

強い成長と収益性

- 売上・利益ともに過去最高を更新。営業利益率や株主資本利益率(ROTCE)は着実に向上しており、収益の質も改善。

- 調整後EBITDAが前年同期比81%増の2億4900万ドル、EBITDAマージンは29%に拡大し、利益創出力が強まっている。

フルイヤーガイダンスの上方修正

- 2025年通期予想を全て上方修正。調整後売上33億7500万ドル(前年比+30%)、調整後EBITDA9億6000万ドル(利益率28%)、純利益3億7000万ドル、EPS0.31ドルへと高い成長を見込む。

- 2025年末までに会員数+300万人増、プロダクト数+30%増も予想し、中長期的な拡大が期待できる。

収益構造の転換

- フィー収入が全体の44%を占め、融資依存から“テクノロジープラットフォームとサービス収益”への多角化が進行。GalileoやApexによるテック収益も拡大基調。nasdaq+2

- 預金基盤拡大(88%が預金による調達)でコスト削減効果も大きい。

資本政策と健全性

- CET1比率14.3%(規制水準7%超)、自己資本増加(+10億ドル)で財務体質が着実に強化されている。

- 貸出の与信リスクも低下傾向(個人ローンのチャージオフ率2.83%、平均FICO743)、安心感が高まっている。

株価の反応・評価

- 決算発表直後に株価が急騰、前日比+10%超の上昇。今期の株価は年間+180%のリターンを達成するなど、マーケットの評価も非常に高い。

注意点・リスク

- 楽観的な通期予想に対する過熱警戒や、将来的な競争・規制リスクには留意が必要。

- 株価バリュエーションも高まっており、今後の成長が期待通りとなるか注視が必要。

SOFIの2025年Q2決算は「売上・利益とも記録的」「収益構造の多角化」「健全な成長と財務体質」「力強いガイダンス」で株主にとって非常に肯定的に評価できる内容です。株価も実際に大きく反応しており、“今後の成長期待”がより強まった決算となりました。

まとめ

SOFIの2025年Q2決算は「売上・利益とも記録的」「収益構造の多角化」「健全な成長と財務体質」「力強いガイダンス」で株主にとって非常に肯定的に評価できる内容です。株価も実際に大きく反応しており、“今後の成長期待”がより強まった決算となりました。今後もテンバガー候補として注目していきたいと思います!

コメント