はじめに:AI相場の再燃でスノーフレイクが脚光を浴びる理由

2023年から続くAIブームの波は、エヌビディア(NVIDIA)を筆頭に半導体・クラウド・ソフトウェア全体に広がっている。その中でも、**データ活用の中心にいる企業として再評価されているのが「スノーフレイク(Snowflake:NASDAQ SNOW)」**だ。

株価は一時低迷したが、2025年に入って再び上昇トレンドに転じつつあり、SNSでも「AI×クラウドの本命」「次のテンバガー候補」といった声が増えている。

なぜ、今スノーフレイクが再注目されているのか?

その理由を、企業の強みから将来性、株価予想までじっくりと分析していこう。

株をやるには圧倒的にmoomoo証券の活用・引っ越しがお奨め。まずは無料会員登録して情報収集し始めるところから!以下の関連記事もご参考ください!

👉関連記事 【投資家必見】moomoo証券が熱い!SOFIレバ2倍ETF&テンバガー候補7銘柄まとめ

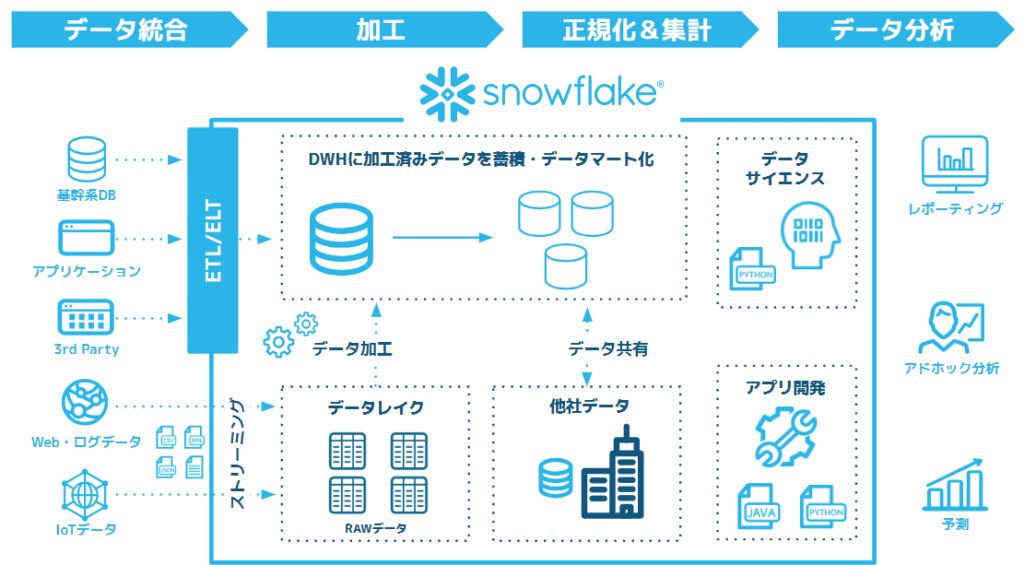

企業情報とスノーフレイクの強み

スノーフレイクは2012年に設立された米国のデータクラウド企業で、クラウド上におけるデータの保存・共有・分析をワンストップで提供する。

従来のデータウェアハウスが抱えていた「拡張性」「処理速度」「コスト効率」の課題を解消し、**AWS、Microsoft Azure、Google Cloudといった主要クラウド上で動作可能な“マルチクラウド対応”**を実現しているのが最大の特徴だ。

同社の強みは以下の3点に集約される:

- データのサイロ化を解消する「Data Cloud」構想

- 部門や企業間でバラバラに存在するデータを統合。

- 顧客がリアルタイムにデータを共有・活用できる。

- AI・機械学習との親和性の高さ

- OpenAIやDatabricksなど、AI分析基盤と直接連携できる。

- Snowparkを通じてPythonやJavaによるAIモデル構築も可能。

- SaaSモデルによる高いスケーラビリティ

- 利用量に応じた課金体系で収益が自動的に増加。

- 顧客維持率(NRR)は130%超と非常に高水準。

創業者のブノワ・ダゲヴィルとティエリー・クロッシングは、Oracle出身のエンジニア。つまり「データベースを知り尽くした頭脳」が集結している企業だ。

直近の業績動向

スノーフレイクの2025会計年度(2025年1月期)第2四半期の業績は以下の通り:

- 売上高:8億6,000万ドル(前年同期比+33%)

- 営業利益率:+12%(黒字転換)

- 顧客数:9,400社(前年比+24%)

- Fortune500企業のうち68%がSnowflakeを採用

特筆すべきは、「大型顧客(年間売上100万ドル以上)」が前年比+40%増の501社に達した点だ。企業のデータ活用が本格化し、Snowflakeが“不可欠なインフラ”として定着している証といえる。

株価は2024年初に一時130ドル台まで下落したが、AI需要拡大を背景に回復。2025年10月時点では約240ドル前後まで上昇している。

将来性・成長性:AI時代の中核プラットフォームへ

AIが進化するほど、データの重要性は増す。

AIモデルを高精度化するには、膨大なデータの収集・整理・統合が欠かせない。スノーフレイクはこの“AIの基盤”を担う立場にある。

今後注目すべき成長領域は以下の3つ:

- 「AI Data Cloud」の本格展開

2024年に発表された「Snowflake Cortex」は、生成AIを組み込んだ新しいデータ活用プラットフォーム。企業は自社データを使って独自のAIアプリを構築できるようになった。 - パートナー戦略の加速

- NVIDIAとの提携で、Snowflake上に生成AIモデルを直接展開可能に。

- Databricksとの競争も激化するが、協調・分業の動きも出ている。

- グローバル市場での拡大

欧州・アジア市場への本格進出が進行中。

日本でもトヨタやソニーなどが採用しており、導入事例は急増している。

なぜ今注目されるのか

SNSや投資コミュニティでもSNOW銘柄の話題が急上昇している背景には、

「AI投資の第二波」と「企業データ統合ニーズの急増」がある。

特に2025年に入り、マイクロソフトやGoogleなどの大企業がSnowflakeとの連携を強化。“AIの裏側で支えるデータ企業”として再び脚光を浴びている。

加えて、クラウドコストの効率化圧力が強まる中、スノーフレイクは「必要な時だけリソースを使える」仕組みを提供。これが企業のコスト削減+高速処理の両立を可能にしている。

株価予想:テンバガーの可能性は?

現在(2025年10月時点)の株価は240ドル前後。

アナリスト予想のコンセンサス目標株価は300〜350ドルと上昇余地を残すが、長期的には「テンバガー候補」としての期待も根強い。

その根拠は次の通り:

- AI市場の拡大(年平均成長率20%以上)とともにSnowflakeの利用も拡大

- 売上高成長率30%台を維持しつつ黒字化を果たしている

- データの中心的存在として“AI経済のインフラ”になる可能性

強気シナリオでは、2028〜2030年にかけて株価400〜500ドルに達するポテンシャルがあると見る。

まとめ:AI時代の勝者候補、再評価の波はまだ序章

スノーフレイクは単なるクラウド企業ではなく、

**「データ×AI時代の根幹を担うプラットフォーム」**だ。

株価は短期的なボラティリティこそあるが、

AI関連テーマの中でも中長期的な成長ストーリーは極めて堅い。

投資家として注目すべきは、

- 利用企業の拡大ペース

- AI連携の新発表(特にNVIDIA・OpenAI関連)

- 利益率の改善トレンド

この3点だ。

Snowflakeは、2020年の上場時に見せた輝きを取り戻しつつあり、

**「AIテンバガー候補の再浮上株」**として注目に値する。

コメント