はじめに

投資とエンタメの間にある「ワクワクする仮説」を、数字と現場の手触りで確かめにいきましょう。赤字のまま株価が上がり続けるとき、市場は何を織り込んでいるのか。スリー・ディー・マトリックス(以下、3Dマトリックス/スリー・ディー・マトリックス)は、その問いに真正面から向き合う価値がある銘柄です。MIT発の自己組織化ペプチドという“素材技術”を武器に、止血材PuraStat(ピュアスタット)を世界に展開しつつ、再生医療・DDSへ射程を伸ばす。「素材×用途拡張」型の成長は、財務の転換点と同時に加速します。ここでは、企業情報から主力パイプライン、黒字化の目処と株価シナリオまで一気通貫で整理します。

株をやるには圧倒的にmoomoo証券の活用・引っ越しがお奨め。まずは無料会員登録して情報収集し始めるところから!以下の関連記事もご参考ください!

👉関連記事 【投資家必見】moomoo証券が熱い!SOFIレバ2倍ETF&テンバガー候補7銘柄

はじめに

3Dマトリックス(証券コード7777)は、MIT発の「自己組織化ペプチド」技術を基盤に医療製品を展開する日本のバイオベンチャー。主力製品は消化器内視鏡や外科領域で使われる吸収性局所止血材PuraStat。欧州CE、米国・日本を含む多地域での適応拡大が続き、売上は加速。財務面では長い赤字のトンネルを抜ける黒字化シナリオが、直近の決算説明・報道で明確化しています。

株価が赤字下でも上がり続ける理由は、単一製品の勝ちパターンではなく「プラットフォーム素材からの用途横展開」による中期の売上・利益レバーの視認性でしょう。まずは会社の骨格を掴みます。

3Dマトリックスの企業情報

- 設立・上場・拠点: 2004年設立、2011年グロース市場上場。本社は千代田区麹町。MITとのライセンスに基づき自己組織化ペプチドの独占的実施権を背景に事業展開 。

- 事業概要: 外科・再生医療・DDSの三領域で、自己組織化ペプチドを用いた医療製品を研究開発・製造・販売。主顧客は欧州・米国・日本などに広がり、グローバル販売体制を構築。

- 従業員・上場区分: 連結従業員は100名超、グロース市場のバイオ×医療機器セグメントに属するニッチプレイヤー。

3Dマトリックスの独自性は「素材技術」にある。生体模倣の繊維状ゲルを生成する自己組織化ペプチドは、透明性・操作性・感染リスク低減など既存止血材にない特徴を持ち、用途の拡張が可能です。

3Dマトリックスが注目される理由

- 素材起点の多用途展開: PuraStatに留まらず、後出血予防材、次世代止血材、粘膜隆起材、創傷治癒材、IBD・RP向け治癒材、再生医療スキャフォールド、核酸医薬DDSまで、同一素材の設計変更・製剤工夫で射程が広い。この「1からN」へのスケーラブルな展開可能性が評価される背景です 。

- 臨床現場での操作性優位: 透明ゲルで視野を妨げず、洗浄で容易に除去。感染リスクの低い合成ペプチドで、滲出性出血に強い。術中から後出血予防まで一貫利用しやすい設計が浸透要因。

- グローバル販売の実績積み上げ: 欧州CE適用国での先行販売に加え、米国・日本・その他地域で売上成長。直近決算で米国販売が前期比2倍超に伸びるなど、KPIが形になっている点は重要。

- 黒字化のガイダンス明確化: 2026年4月期の連結黒字化見通しが示され、営業利益・純利益の黒転計画が投資家の期待を底上げ。長期赤字のイメージが変わりつつある。

「赤字でも株価が上がる」局面は、売上成長の継続と黒字化の信頼度がセットで語られるときに生じやすい。3Dマトリックスはまさにこの段階にあり、米国・内視鏡領域のKPI、適応拡大イベント、製造原価改善の進捗が材料になります 。

主力パイプライン

PuraStat(ピュアスタット):吸収性局所止血材の中核

- 適応と作用: 小血管からの滲出性出血を対象に、術中・内視鏡処置で標準的止血が難しい場面の止血を補助。自己組織化ペプチドが体液接触で中性化しゲル化、出血点を被覆・圧迫して止血。透明で視野を妨げず、洗浄で除去容易。合成素材のため感染リスクが低い。

- 臨床利用の広がり: 消化管内視鏡(ESDなど)での術中止血・後出血予防に関する運用経験が蓄積。国内学会誌や施設報告で有用性・操作性が論じられており、適応拡大の地合いが整いつつある。

- 価格・使用量の目安: 用途により3〜10ml程度の使用が一般的で、価格は地域差があるものの1mlあたり約1万円水準という報告もある(参考:過去のリサーチメモ)。ボリューム拡大が売上レバーになる構造。

- グローバル展開: 欧州CE適用国に加え、米国・日本・その他地域で販売。米国消化器内視鏡領域は高成長を継続、四半期過去最高更新のトレンドと新規顧客獲得が進行。

PuraStatの“素材勝ち”は、透明性・自己組織化・合成由来というハードウェア的優位性。臨床運用の簡便性が採用の速度を決めるため、製品教育・KOL連携・保険償還の整備が並走すれば、浸透率は指数関数的に上がる余地があります。

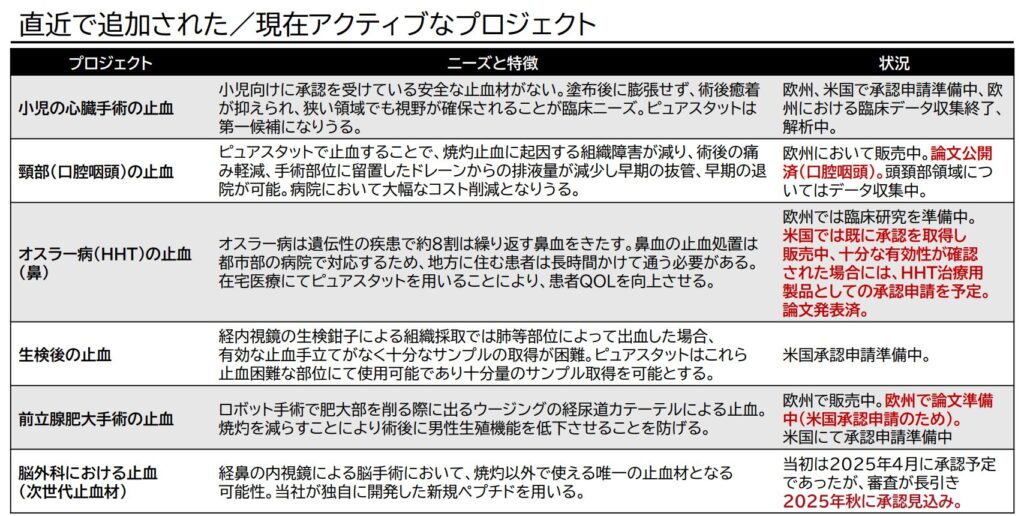

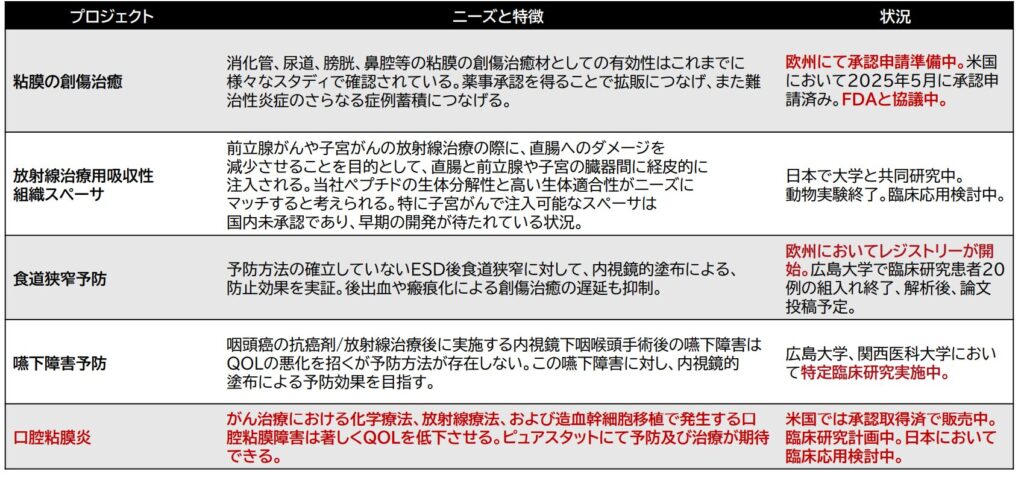

次の有望パイプライン(用途拡張・新製品)

- 後出血予防材(消化器内視鏡): ESD後の遅延出血リスクを低下させる適応。PuraStatの適応拡大領域として欧州・米国での展開が進行し、術後合併症抑制による医療経済的メリットが訴求点。

- 次世代止血材: 基材・形態最適化により適応の幅と使い勝手を向上させる開発が進捗。素材技術の改良サイクルが早いことが、継続的マージン改善の余地を示唆 。

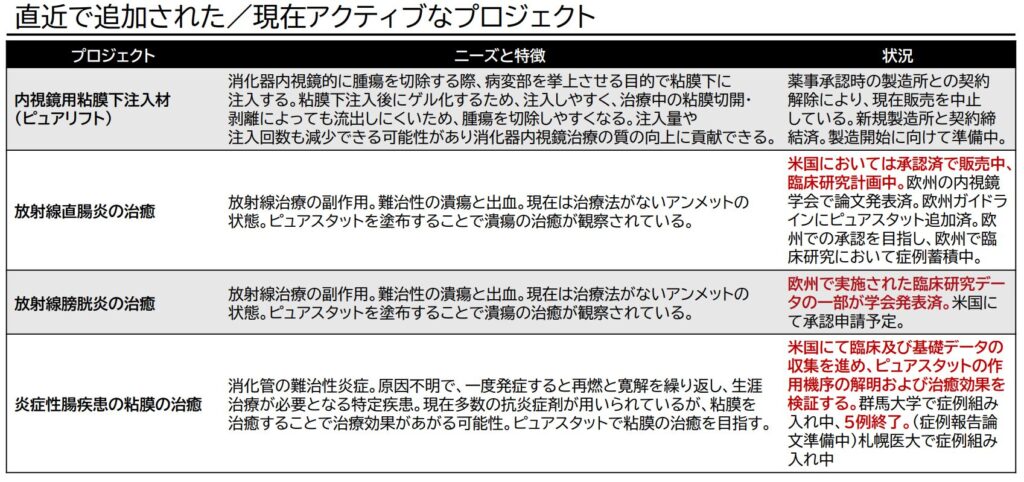

- 粘膜隆起材(ピュアリフト): 内視鏡下の粘膜下層剥離術で組織を安全に隆起させる用途。自己組織化ペプチドの物性を活かし、視認性・操作性・安全性を両立する設計が想定される。

- 創傷治癒材(PuraGel/PuraDerm): 外科・美容整形・創傷ケア領域で、上皮化促進や感染リスク低減を狙う。臨床データ収集中の領域もあり、適応・償還が整えば売上第二の柱候補。

- IBD・RP向け治癒材: 炎症性腸疾患(IBD)や放射線性直腸炎(RP)での粘膜治癒を目指す製品群。慢性炎症の難治領域で素材の組織修復能が評価されれば、PuraStatに次ぐ成長ドライバーになり得る 。

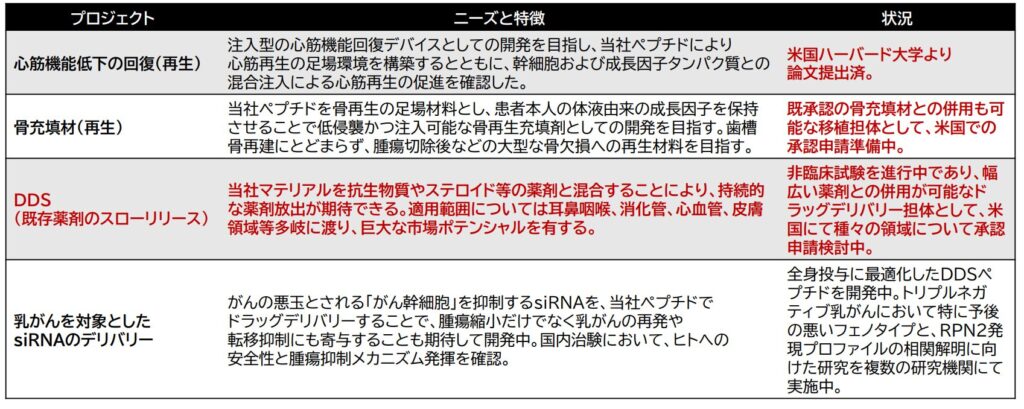

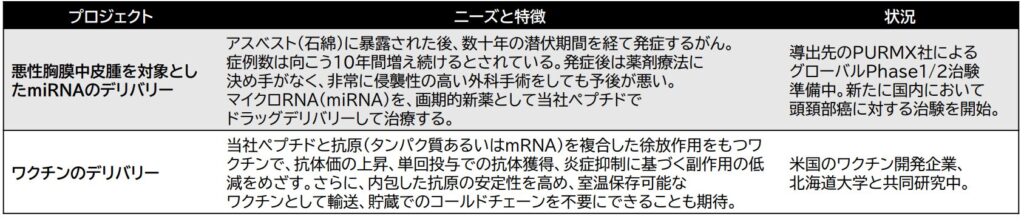

- DDS・核酸医薬(siRNA等): ペプチドベースのドラッグデリバリーで、悪性中皮腫やsiRNA核酸医薬の臨床開発を視野に入れる。素材プラットフォームを“運び屋”として再定義することで、医薬×医療機器の境界を跨ぐ中期ポテンシャル。

この「隣接拡張」は、営業の足回りと製造原価低減プロジェクトの両輪が噛み合うときに、利益率改善を加速します。会社開示でも原価低減の進捗が示されており、スケール利益の確度を押し上げる要因です。

将来性と今後の株価予想(テンバガーの可能性)

黒字化目途と中期KPI

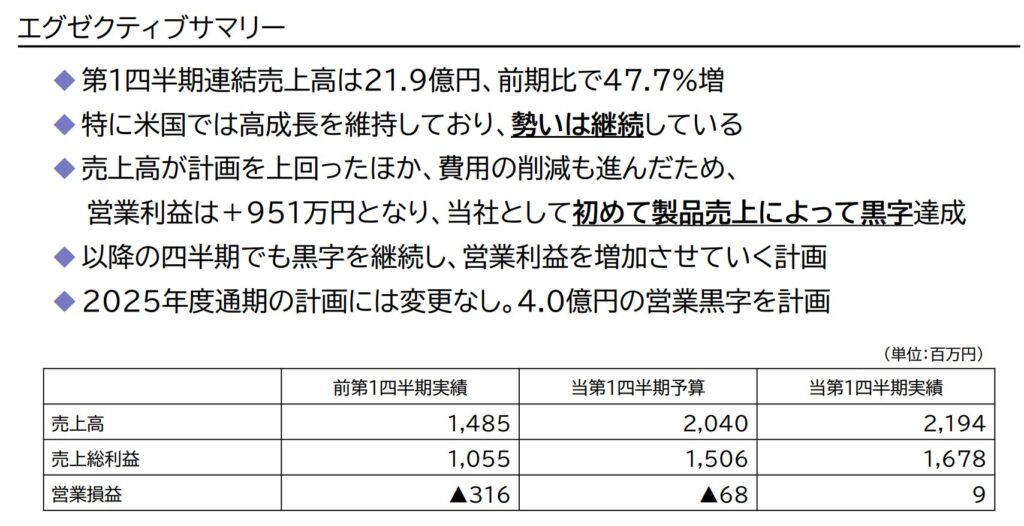

- 黒字化ガイダンス: 2026年4月期に連結営業利益4億円、純利益3億円の黒字化見通し(会社計画・報道)。25年4月期は赤字幅縮小、米国販売が約106%増で牽引。四半期ごとの過去最高更新トレンドを継続 。

- 販売の地域別進捗: 欧州・米国・日本で既存顧客の売上増に加え新規獲得が想定以上のスピードで増加。消化器内視鏡領域は「四半期ごと過去最高」「計画大幅超過のトレンド」との決算コメント

- 原価・製造体制: 製造原価低減プロジェクトの進捗公表。原価の逓減と販売量の逓増が重なる局面では、粗利率の改善が見込みやすい。

「いつ黒字か?」が投資ストーリーの要。3Dマトリックスは、売上の見通しと原価低減を揃え、四半期積み上げで信頼度を高めています。この“収益化フェーズ移行”こそ、株価評価の弾性を大きくする要素です。

株価レンジとマルチプル感応度

- 足元の指標感: グロース市場の小型バイオは収益黒転前にPBR・売上倍率で評価されがち。足元の予想PER・PBRは高く見えやすいが、黒字化・適応拡大・パイプライン進捗のイベントで感応度が急変する「イベントドリブン型」。直近では予想PERが高水準、自己資本比率は20%台後半。

- イベントドライバー: ①米国GIの症例・導入施設の増加、②後出血予防材のエビデンス拡充、③日本・欧州での適応拡大、④次世代止血材・隆起材の上市、⑤再生医療・DDSの臨床進捗、⑥製造原価低減による粗利率改善——これらが同時多発的に効いてくると、売上と利益の上方シナリオを押し上げる。

マルチプルは「黒字化の信頼度×用途拡張の見通し×地理的拡大のスピード」に強く連動します。イベントの同時発火が起きれば、売上複利×利益率改善×評価拡大の三段跳びが成立しやすい地合いです。

テンバガー可能性の考え方(シナリオ別)

- ベースシナリオ(収益化+隣接拡張): 2026年黒字化達成、GI中心に売上成長継続。後出血予防材・隆起材がプラスアルファ、原価低減が粗利率を引き上げる。評価は売上倍率主導で拡大。長期で数倍の射程は十分。

- ブルシナリオ(多領域同時加速): 米国GIが指数関数的に拡大し、欧州・日本で適応拡大が加わる。創傷治癒材・IBD/RP治癒材のエビデンスが奏功、再生医療/DDSでパートナーシップ進展。粗利率改善に加え、営業レバレッジが強く効く。複数年でテンバガーの可能性が現実味。

- ベアシナリオ(進捗遅延): 適応拡大の承認遅延、償還・購買の遅れ、製造のボトルネック、原価低減が遅れるなどで黒字化が後ずれ。評価は修正されるが、素材プラットフォームの価値は残存し、打開策次第で再加速余地 。

テンバガーは「素材プラットフォーム×用途拡張×グローバル販売」の三つ巴が同時に噛み合ったときに初めて見える絵。PuraStatの実需拡大がその“第一歩”をすでに踏み出していることが、この銘柄の面白さです 。

まとめ

- 何者か: 3Dマトリックス(スリー・ディー・マトリックス/3Dマトリックス)は、MIT発の自己組織化ペプチドを核に、止血材PuraStatをグローバル展開。素材から用途を生み続ける「拡張性のある医療プラットフォーム企業」 。

- なぜ今か: 米国消化器内視鏡の高成長、四半期過去最高の連続更新、新規顧客獲得の加速、原価低減の進捗、そして2026年黒字化ガイダンス——材料と数字が揃い、赤字ストーリーから収益化ストーリーへの移行点 。

- 次の柱は何か: 後出血予防材・隆起材・創傷治癒材・IBD/RP治癒材に加え、DDS・核酸医薬での臨床進捗。素材勝ちの設計が、医療機器から医薬へ「越境」する中期ポテンシャル 。

- テンバガーの鍵: ①米国・欧州・日本の販売指数化、②適応拡大承認、③製造原価逓減、④パイプラインの上市・提携、⑤黒字化の達成。複数イベントの同時発火が、売上・利益・評価倍率の三段跳びをもたらす。

この銘柄は、数字だけでは語りきれない「素材由来の自由度」と「臨床の手触り」を持っています。投資はエビデンスの積み上げを待つゲームでもある。PuraStatの症例・適応拡大の進捗、地域別売上KPI、原価低減の四半期推移を追いながら、“素材がどこまで世界を変えられるか”を一緒に見に行きましょう。

コメント