はじめに

2025年11月、日本新薬(4516)がストップ高を連発し、株式市場で大きな話題となっています。医薬品セクターの中でも、希少疾患領域に強みを持つ同社は、直近の決算発表と米国での新薬承認期待を背景に、投資家の注目を集めています。本記事では、日本新薬の企業情報から、なぜ今注目されているのか、決算分析、将来性、競合比較、そしてテンバガーの可能性まで、熱く深掘りしていきます。

◆トピック◆ 株をやるには圧倒的にmoomoo証券の活用・引っ越しがお奨め。まずは無料会員登録して情報収集し始めるところから!以下の関連記事もご参考ください!

👉関連記事 【投資家必見】moomoo証券が熱い!SOFIレバ2倍ETF&テンバガー候補7銘柄

日本新薬の企業情報

- 社名:日本新薬株式会社(Nippon Shinyaku Co., Ltd.)

- 設立:1919年(創業100年以上の老舗製薬企業)

- 本社:京都市南区

- 事業内容:医療用医薬品および機能食品の製造・販売

- 主力領域:希少疾患(デュシェンヌ型筋ジストロフィーなど)、肺高血圧症、がん領域

- 海外展開:米国子会社NS Pharmaを通じてグローバル展開中

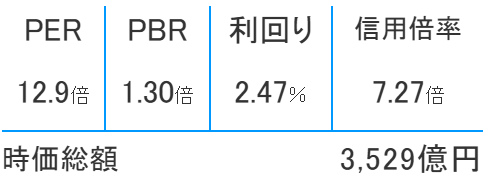

指数もとても割安です

この日本新薬Amazonでサプリやホエイプロテイン(WHEY PROTEIN)を製造販売しています!→ WHEYプロテイン(Amazon) WHEYプロテイン(楽天市場)

🏋️♂️ WINZONE WHEYプロテインの人気ポイント

- 国内製造&医師推奨:品質管理が徹底されており、安心して摂取できる

- 11種のビタミン+4種のミネラル配合:栄養バランスが優れている

- フレーバーが豊富:抹茶・バナナ・チョコ・プレーンなど11種類以上

- Amazonでのレビュー評価4.2以上(1.7万件超):信頼性と満足度が高い

- 1kgあたり約4,000〜4,500円前後でコスパ良好

- 定期便やまとめ買いでさらに割引あり

📈 株式投資目線でも注目

日本新薬は医薬品だけでなく、機能食品事業でも着実に売上を伸ばしており、2025年度Q2では前年同期比+2.3%の増収。 特にプロテインやサプリメント分野は、美容・スポーツ・健康志向の高まりを背景に今後も成長が期待されるセグメントです。

なぜいま日本新薬が注目されているのか

ストップ高の背景

2025年11月、日本新薬は2日連続でストップ高を記録。その背景には以下の要因があります:

- CAP-1002(deramiocel)に関する米国FDAとの進展:カプリコール社との共同開発品であるCAP-1002が、FDAとのType-Aミーティングを経て、追加データ提出による審査再開が見込まれる状況に。

- HOPE-3試験のトップラインデータが2025年Q4に開示予定:承認申請の再開と上市期待が高まり、株価が急騰。

- 米国販売体制の整備が進行中:NS Pharmaでの採用活動強化、販売・サポート体制の構築が進んでおり、上市準備が本格化。

これらの材料が重なり、投資家の期待が一気に高まった結果、ストップ高連発という展開に至りました。

直近決算発表の分析

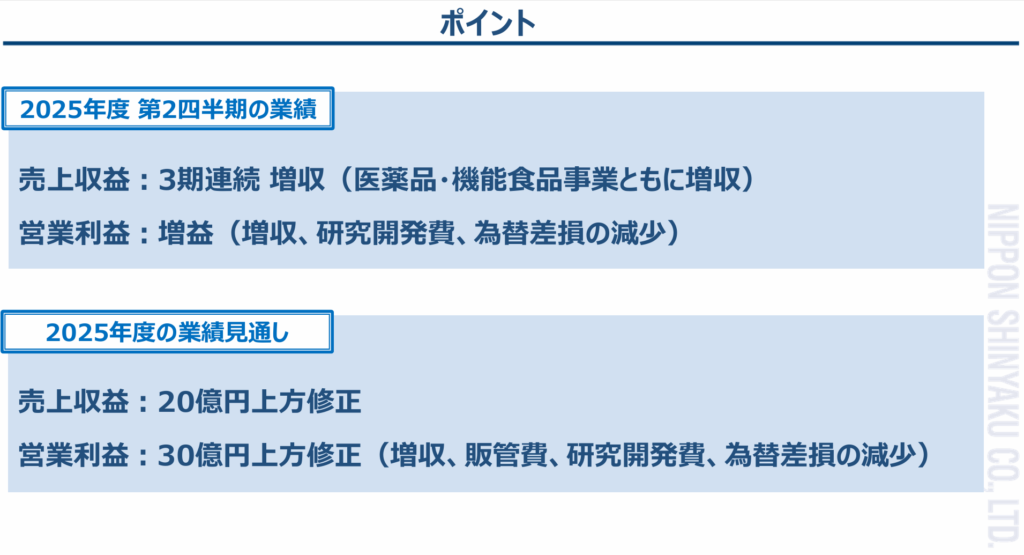

2025年度第2四半期(4-9月)の決算では、以下のポイントが注目されます:

業績概要

- 売上収益:79,647百万円(前年同期比+0.4%)

- 営業利益:19,580百万円(前年同期比+9.6%)

- 親会社帰属利益:15,760百万円(前年同期比-3.7%)

セグメント別分析

医薬品事業

- 売上:68,561百万円(前年同期比+0.1%)

- 主力製品:ウプトラビ、フィンテプラ、ビキセオスなどが伸長

- ロイヤリティ収入:ウプトラビの海外売上に伴い増加

機能食品事業

- 売上:11,086百万円(前年同期比+2.3%)

- 健康食品素材・サプリメントが好調

コスト構造の改善

- 研究開発費:14,637百万円(前年同期比-12.5%)

- 為替差損の減少:前年の1,935百万円からゼロへ

- 販管費の増加:米国子会社での販売費用増加が影響

通期業績予想の上方修正

- 売上収益:168,000百万円(前回予想比+2,000百万円)

- 営業利益:33,000百万円(前回予想比+3,000百万円)

CAP-1002の進展と米国販売準備の加速により、今後の収益拡大が期待される内容となっています。

将来性・株価予想(テンバガー可能性)

成長ドライバー

- CAP-1002の米国承認と上市:DMD心筋症治療薬としての承認が得られれば、米国市場での売上インパクトは極めて大きい。

- 希少疾患領域の強み:競合が少なく、薬価も高いため、利益率が高い。

- ロイヤリティ収入の拡大:ウプトラビなど既存品の海外展開が進むことで、安定収益源となる。

株価予想

- 現在の株価水準:2025年12月時点で約9,000円前後

- 時価総額:約3,000億円規模

- テンバガー達成条件:CAP-1002の米国承認+販売開始、希少疾患領域での複数品目上市、ロイヤリティ収入の継続的増加

これらが揃えば、時価総額1兆円超えも視野に入り、テンバガー達成の可能性は十分にあります。

競合先との比較(強み)

競合企業

- ネクセラファーマ(旧そーせいグループ)(4565):創薬ベンチャーとしてグローバル展開中

- 大日本住友製薬(4506):希少疾患領域に注力

- エーザイ(4523):認知症領域で世界展開

日本新薬の強み

- 希少疾患に特化した製品群:DMD、MPSなどニッチ領域での存在感

- 海外展開力:NS Pharmaを通じた米国市場へのアクセス

- ロイヤリティ収入モデル:自社販売+導出のハイブリッド型で安定収益

- 研究開発のスピードと柔軟性:複数のライセンス契約・提携を通じてパイプラインを拡充

競合と比較しても、希少疾患×海外展開×ロイヤリティモデルという独自のポジショニングが際立っています。

まとめ

日本新薬は、希少疾患領域に特化した製薬企業として、2025年末から2026年にかけて大きな飛躍が期待される銘柄です。CAP-1002の米国承認・上市が実現すれば、売上・利益ともに一変する可能性があり、テンバガー候補として注目されています。

直近の決算では、増収・増益・業績予想の上方修正と好材料が揃っており、株価の上昇も納得の内容。競合と比較しても、独自の強みを持つ日本新薬は、今後の医薬品セクターの主役候補と言えるでしょう。

投資は自己判断ですが、2026年の主役銘柄を探すなら、日本新薬はその筆頭候補です。

コメント