はじめに(サプライズ決算について)

本日2月10日に発表された

ミナトホールディングス(6862)の2026年3月期 第3四半期決算。

結論から言うと、

👉 完全に市場の想定を超えてきた“ド級のサプライズ決算” です。

・売上、利益すべてが過去最高

・通期業績予想を大幅上方修正

・そして夜間PTSではS高水準、+26%超というマーケットの即時評価

資料にもこう書かれている。

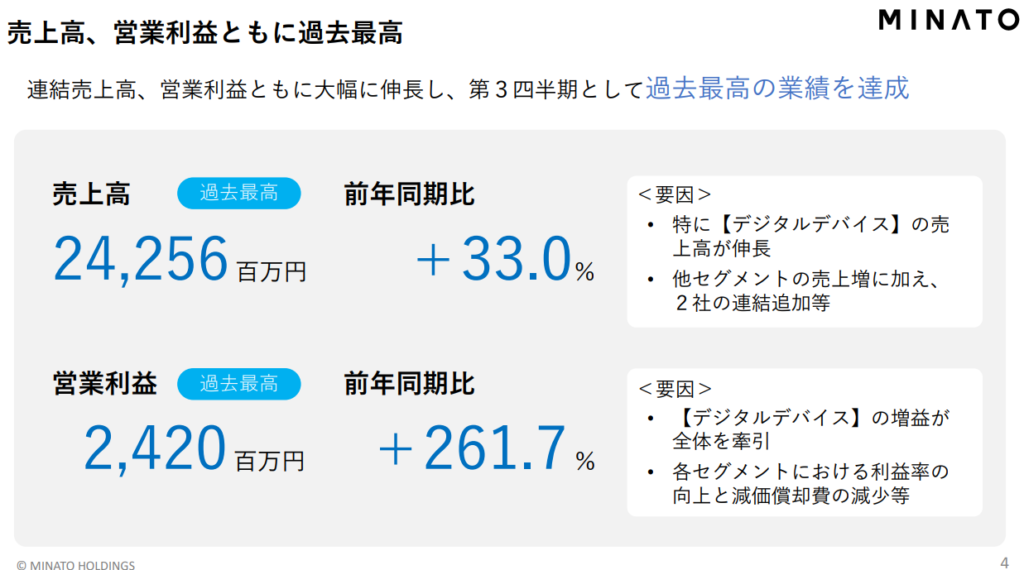

「連結売上高、営業利益ともに大幅に伸長し、第3四半期として過去最高の業績を達成」

この決算を見て「やっと見つかったか…」と思った投資家も多いはず。

今日はこのミナトHDが なぜここまで評価されるべきなのか を、決算資料をもとに徹底的に深掘りします。

今回の記事ではサプライズ決算だったミナトHDを紹介していくよ。あと、株情報を収集したい方はmoomoo証券【WEB】登録してみてね。登録するだけで売買しなくてもAI予想見れるよ。株取引には情報の鮮度が命!

企業情報

ミナトHDは“デジタルコンソーシアム構想”を掲げ、 デジタルデバイス、エンジニアリング、ICTプロダクツ、広告・コンテンツなど多角化を進める企業。

特に中核は SanMax Technologies(メモリ関連) と PRINCETON(PC周辺機器)。

M&Aも積極的で、資料にもある通り ブレイン・インテグを新規連結予定。

「2026年2月27日付で株式会社ブレインおよび子会社インテグを新たにグループ会社化予定」

今回の決算発表分析(熱く・深く)

売上高・営業利益ともに過去最高

売上高 24,256百万円(+33.0%) 営業利益 2,420百万円(+261.7%)

特に牽引したのは デジタルデバイス事業。

「特に【デジタルデバイス】の売上高が伸長」

メモリ市況の高騰が直撃し、SanMaxが爆発的に伸びた。

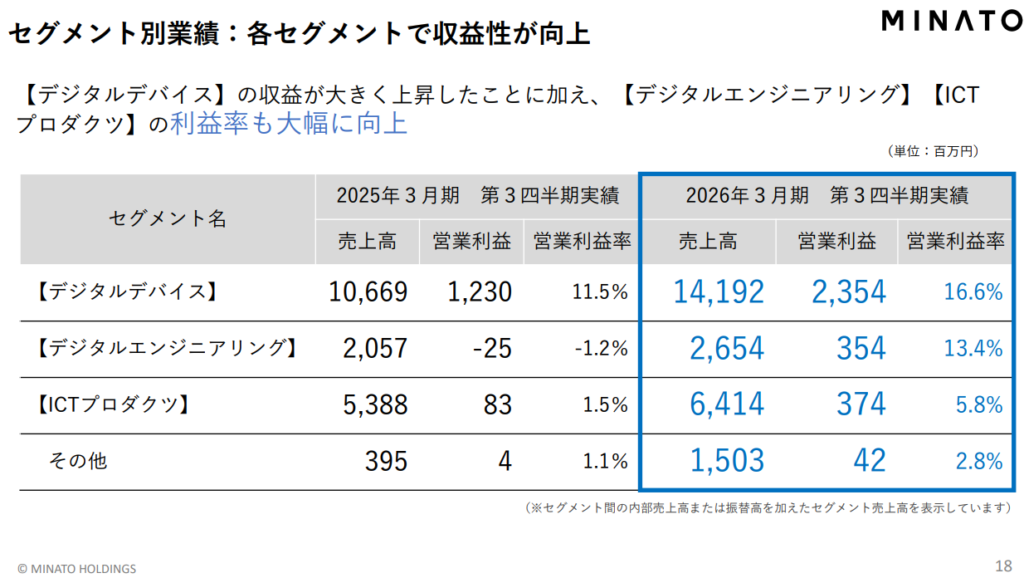

デジタルデバイス事業の異常な強さ

売上高:14,192百万円(+33.0%) 営業利益:2,354百万円(+91.2%)

メモリ価格上昇 × 採算改善 × 固定費抑制 この三拍子で利益率が 11.5% → 16.6% に急上昇。

「メモリー市場の高騰等により大幅な増収」

これは“市況追い風+企業努力”の両方が効いている。

デジタルエンジニアリングも復活

ROM書込みサービスが復調し、 営業利益は -25 → +354百万円 と黒字転換。

「ROM書込み数量の増加や減価償却費の減少等により、前年同期の落ち込みから回復基調」

さらに来期は減価償却費がさらに減る見込みで、 2027年3月期は利益がもっと伸びる構造。

ICTプロダクツも過去最高益

PRINCETONのモバイルアクセサリが絶好調。 営業利益は 83 → 374百万円(+348.8%)。

「個人向けモバイルアクセサリ等の販売による利益増で…過去最高益を達成」

全セグメントが揃って利益改善するのは珍しい。

その他セグメントもM&A効果で急拡大

ブレイン・ダイキサウンドの連結効果で売上は +280.4%。

「新たにブレーンとダイキサウンドの業績を連結し大幅に増収」

M&Aが確実に数字に反映されている。

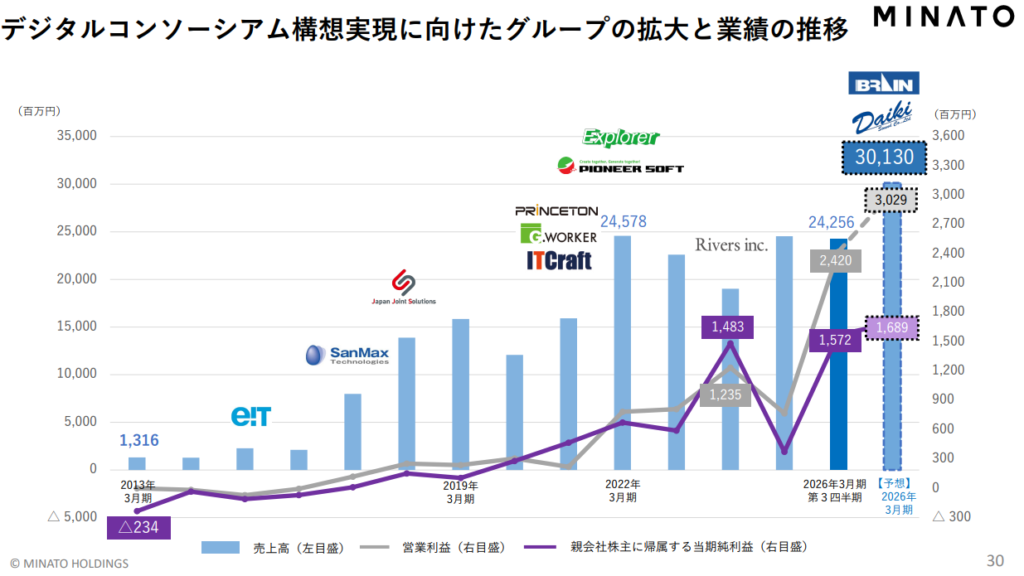

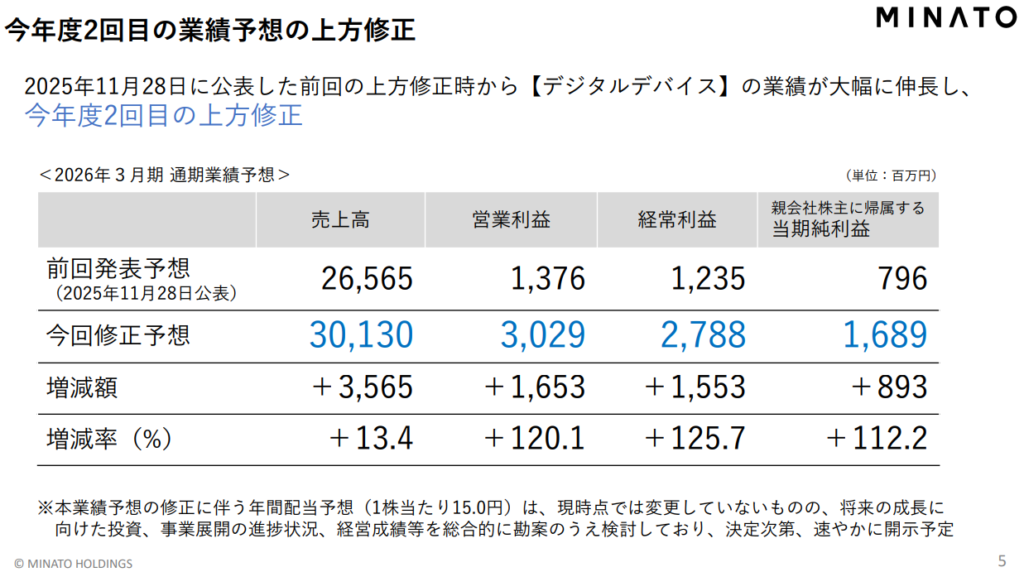

通期予想を再び上方修正(今年2回目)

売上高:26,565 → 30,130(+13.4%) 営業利益:1,376 → 3,029(+120.1%)

「今年度2回目の上方修正」

しかも 中期経営計画2027の営業利益目標を1年前倒しで達成見込み。

これは市場が最も好む“計画超過型”の企業。

割安度指数(PER6.7倍 / PBR1.51倍 / 配当0.99% / 時価総額121億円)

正直、この数字は異常。

- 営業利益 30億円予想

- 時価総額 121億円

- PER 6.7倍

普通なら PER15倍〜20倍 ついてもおかしくない成長率。

しかも自己資本比率も 29.8% と改善傾向。

「自己資本比率は29.8%と目標の30%を概ね達成」

この業績でこの時価総額は“市場の見落とし”と言っていい。

今後の目標株価

PTSでS高になったとはいえ、まだ割安。

短期(1〜3ヶ月)

- 1,800〜2,200円 → 市場が決算を織り込むフェーズ

中期(半年〜1年)

- 2,500〜3,000円 → 中計前倒し達成、M&A効果、メモリ市況が追い風

長期(1〜2年)

- 3,500円以上も視野 → 時価総額300億円ライン

“EPS成長 × M&A × 市況追い風”の三拍子が揃っている銘柄は強い。

まとめ

- 第3四半期は 売上・利益ともに過去最高

- デジタルデバイスが爆発的成長

- エンジニアリング・ICTも揃って利益改善

- M&A効果も数字に反映

- 通期予想を2回連続で上方修正

- 中期経営計画を1年前倒しで達成見込み

- PER6.7倍は明らかに割安

- PTSはS高、明日以降も注目度MAX

ミナトHDは「業績の裏付けがある本物の成長株」。 今日の決算はその証明だったね。

コメント