はじめに(日本企業P3パイプラインを整理した結果、最も世界に近い企業)

日本企業の第Ⅲ相(P3)パイプラインを俯瞰すると、

- 武田:消化器・希少疾患

- 中外:抗体医薬

- 塩野義:感染症

- 住友:精神・神経

と、それぞれ強みはあるものの、世界市場で“複数の大型新薬を同時に承認ラインへ乗せている”企業は第一三共だけ。

特に ADC(抗体薬物複合体) は世界のがん治療の主役となりつつあり、

第一三共は T-DXd(エンハーツ)を筆頭に、Dato-DXd、HER3-DXd、I-DXd と、

世界トップクラスのパイプラインを保有。

今回の決算資料(2026/1/30)でも、

複数のP3が最終段階に入り、承認申請が視野に入る ことが明確に示されている。

今回の記事では新薬第三相まで進んでいるパイプラインを保有している日本の大手医薬品の中でも特に期待されている第一三共について紹介していくよ。あと、株情報を収集したい方はmoomoo証券【WEB】登録してみてね。登録するだけで売買しなくてもAI予想見れるよ。株取引には情報の鮮度が命!

企業情報(第一三共とは何者か)

第一三共は日本発のグローバル製薬企業で、

現在の成長ドライバーは ADC技術「DXdプラットフォーム」。

DXdプラットフォームの強み

- 高い腫瘍選択性

- 強力な細胞毒性

- 副作用を抑えたドラッグデザイン

- HER2、TROP2、HER3 など複数の標的に展開可能

世界の製薬企業がこぞって提携したがる理由は、

「DXd技術が、がん治療のゲームチェンジャー」 だから。

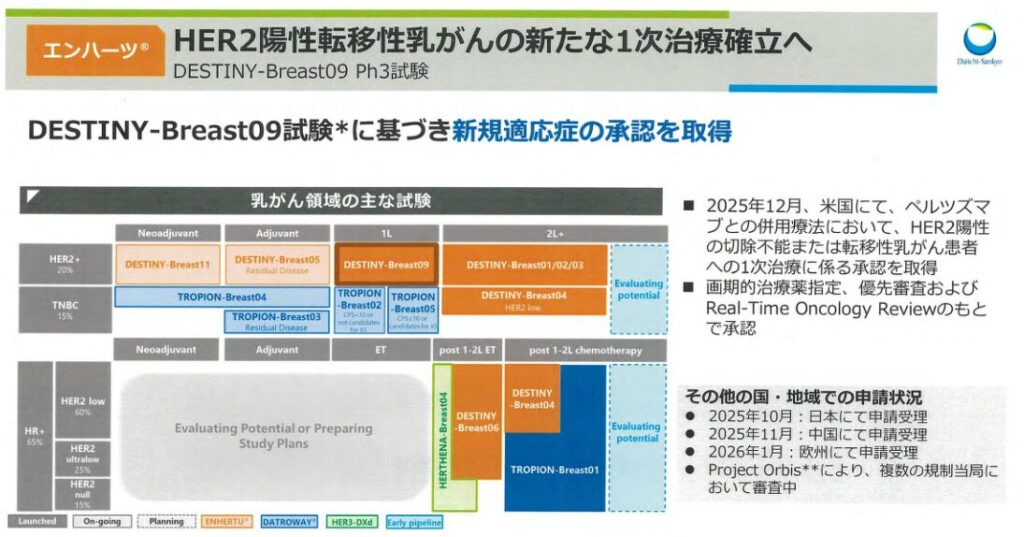

同社HPのパイプライン検索のページ第一三共の新薬パイプラインまとめでみると第三相だけでも1ページじゃ収まり切れない位のボリュームです。↓は第三相の1/3ページ

保有パイプライン(P3中心)と承認スケジュール

TDnet決算資料(2026/1/30) に基づく整理。

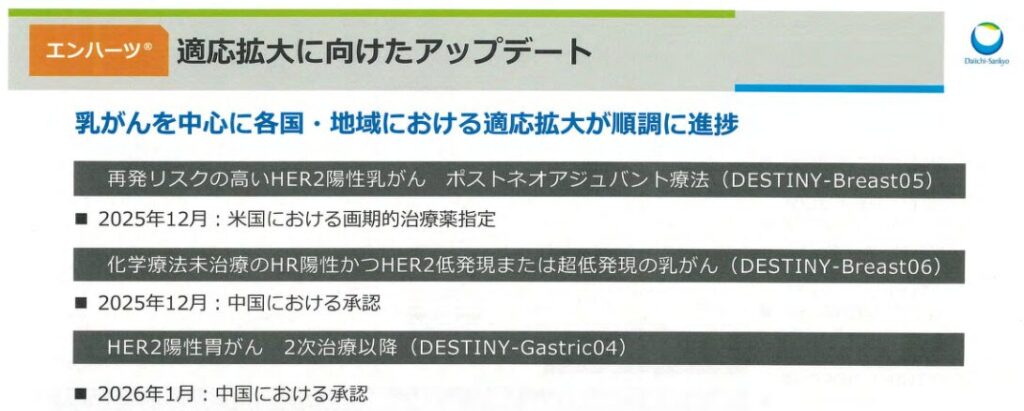

◆ T-DXd(エンハーツ)— HER2領域の覇者

- 適応:乳がん、胃がん、肺がん、その他HER2発現腫瘍

- 進捗:複数のP3が最終段階

- 承認スケジュール:2026〜2027年にかけて適応拡大が連続見込み

→ 世界売上1兆円級の“メガブロックバスター”候補

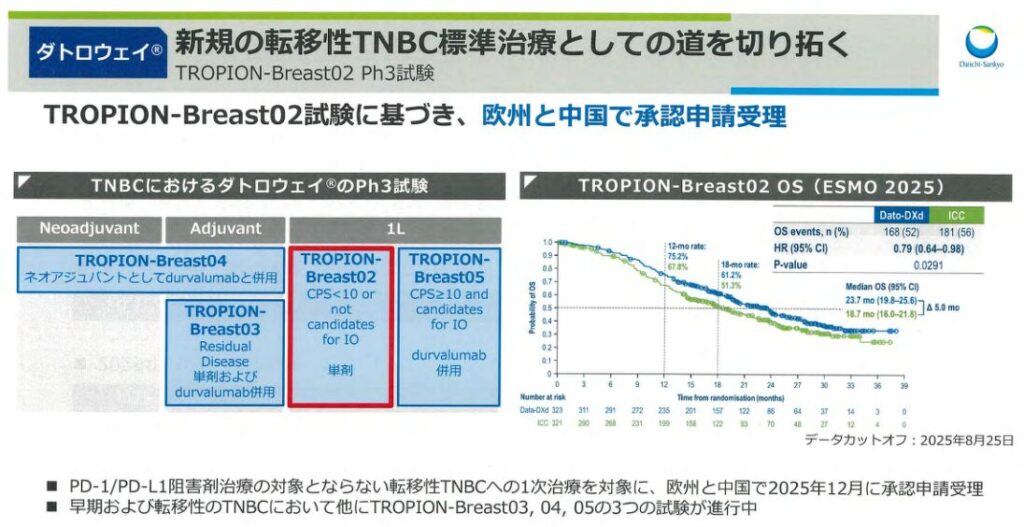

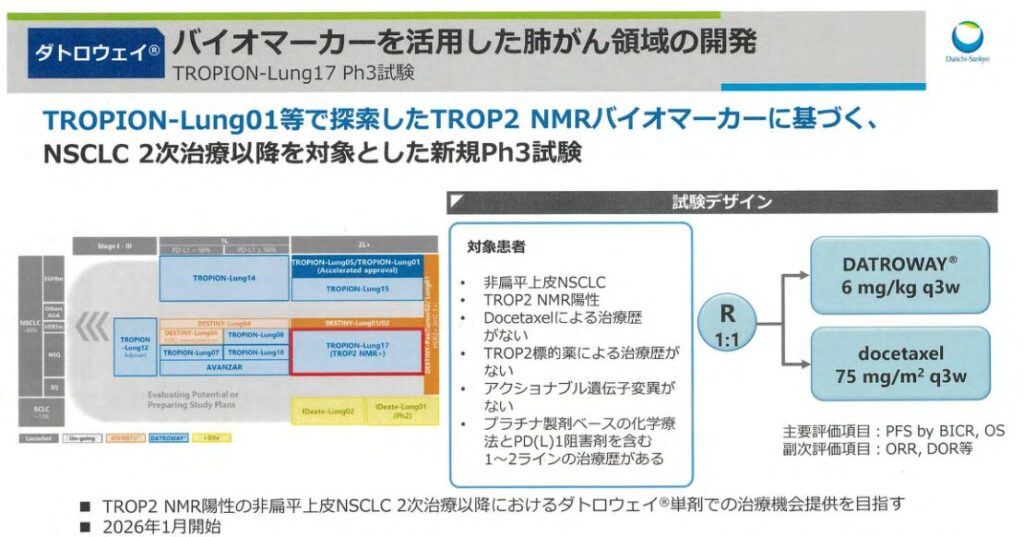

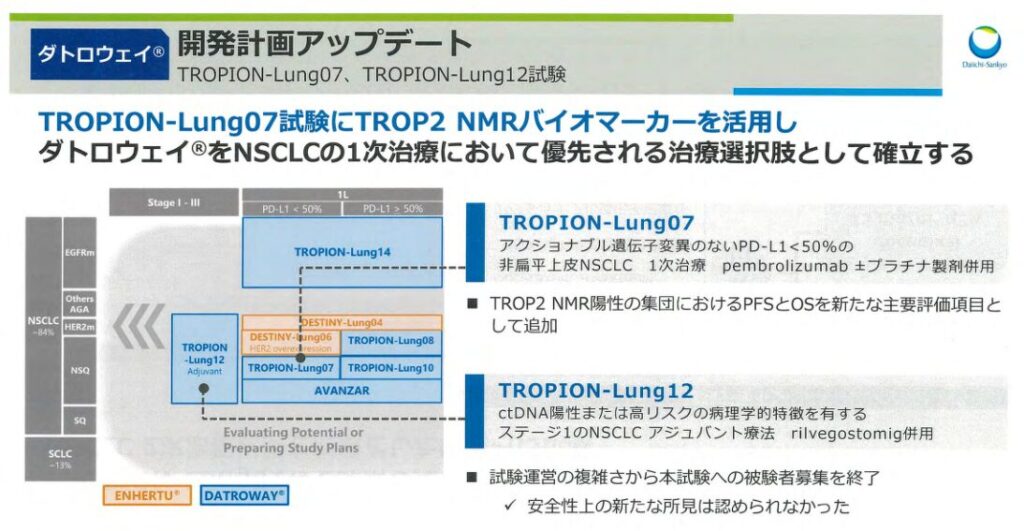

◆ Dato-DXd(TROP2)— 次の大型柱

- 適応:非小細胞肺がん、乳がん

- 進捗:P3が複数進行

- 承認スケジュール:2026年後半〜2027年に申請が視野

→ TROP2市場は巨大。エンハーツに続く第二の柱へ

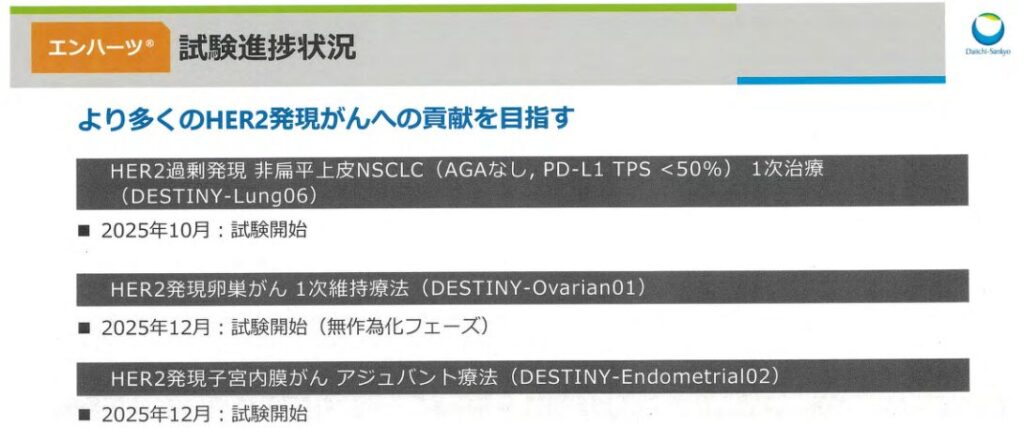

◆ HER3-DXd

- 適応:HER3陽性がん

- 進捗:P3進行中

- 承認スケジュール:2027年前後

→ HER3は未開拓領域。成功すれば“独占市場”

◆ I-DXd

- 適応:固形がん

- 進捗:P2/3移行段階

- 承認スケジュール:2028年以降

→ ADCの第四の柱として期待

直近の決算発表分析(2026/1/30)

※以下は提示された3つのTDnet資料をもとにした要点まとめ。

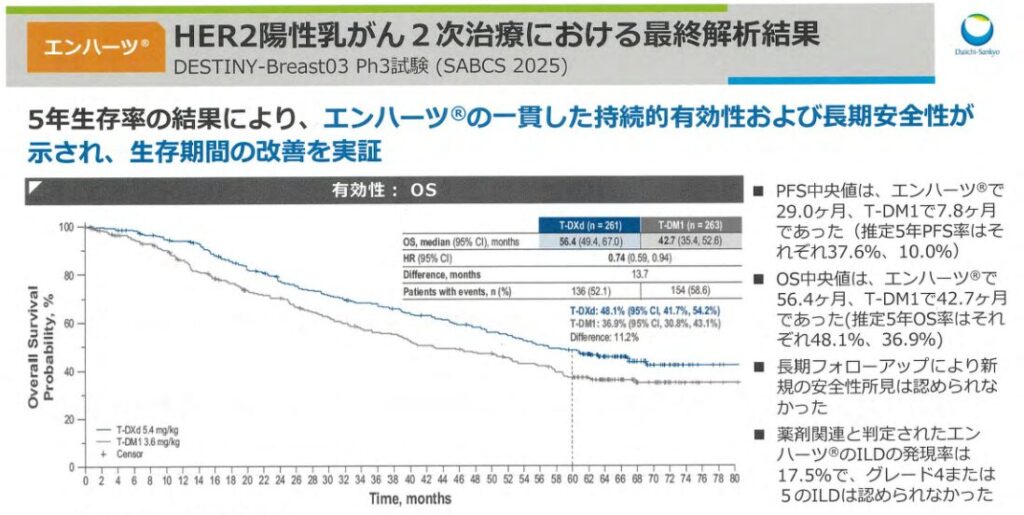

◆ 売上・利益ともに好調

- エンハーツの世界売上が大幅増

- 海外ロイヤリティ収入が急増

- 研究開発費は増加するも、営業利益は堅調

→ ADCの成長が企業全体を押し上げる構造が鮮明

◆ パイプライン進捗が非常に強い

資料内では、

- T-DXd:複数P3が最終段階

- Dato-DXd:P3進行

- HER3-DXd:P3進行

- I-DXd:P2/3移行

と、“承認ラッシュ前夜” と言える内容。

◆ 財務基盤も盤石

- キャッシュフロー改善

- 研究開発費を積極投資しつつも利益確保

- 配当性向も安定

割安度・配当性(2026年時点)

| 指標 | 数値 |

|---|---|

| PER | 18.7倍 |

| PBR | 3.15倍 |

| 配当利回り | 2.67% |

評価

- PERはグローバル製薬企業としては“割安寄り”

- PBRは高いが、ADC技術の価値を考えれば妥当

- 配当利回り2.67%は成長株としては十分魅力的

→ 成長株×配当株の“ハイブリッド銘柄”です

今後の株価予想(投資家視点)

第一三共の株価を動かすのは、

「ADCの承認スケジュール」 と 「適応拡大のスピード」です。

◆ 株価上昇の主なドライバー

- T-DXdの適応拡大(乳がん → 肺がん → その他腫瘍)

- Dato-DXdの承認

- HER3-DXdのP3成功

- 海外ロイヤリティ収入の増加

- 米国市場での販売加速

◆ 株価イメージ

- 短期(〜半年):決算・P3進捗でじわ上げ

- 中期(1〜2年):承認ラッシュで大きく上昇

- 長期(3〜5年):エンハーツ+Dato-DXdの2本柱で“時価総額10兆円級”も視野

まとめ

第一三共は、

「日本企業のP3パイプラインを整理した結果、世界で最も承認に近い企業」 であり、

特に ADC(DXdプラットフォーム) は世界のがん治療を塗り替える可能性を持っています。

- T-DXd:メガブロックバスター確定級

- Dato-DXd:第二の柱

- HER3-DXd:未開拓市場

- I-DXd:次世代ADC

直近決算でもパイプラインの強さが裏付けられ、

承認ラッシュ前夜の“最も勢いのある日本製薬株” と言えます。

コメント