はじめに

まずは環境省から出た新制度に関する日経記事より。

この記事をみて思いついた銘柄がまずアミタホールディングとリファインバースでした!

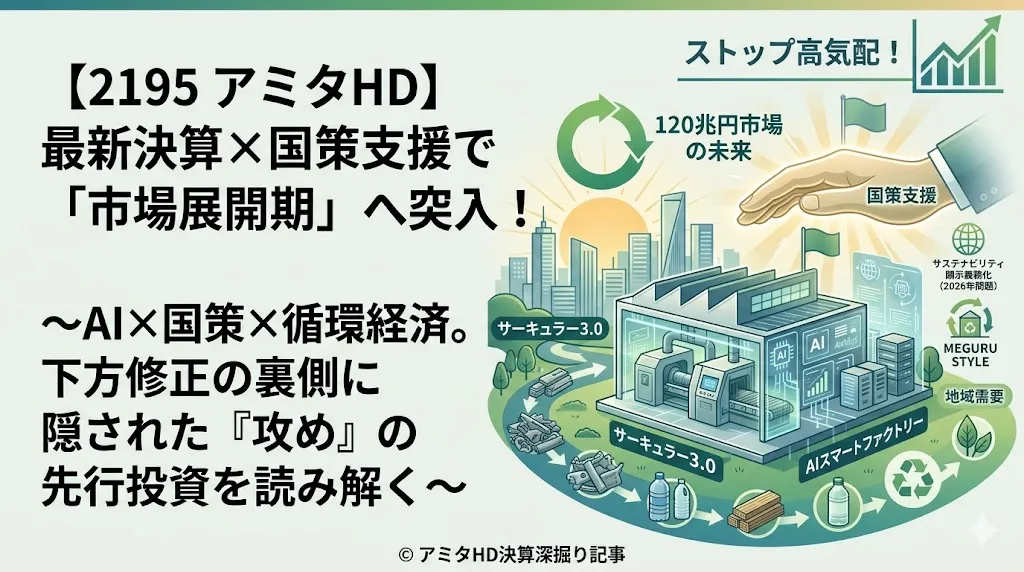

今回はアミタホールディングス(2195)が2026年3月12日に発表した「2025年12月期 決算説明会資料」に基づき、直近のストップ高の背景となった政府支援策の報道と絡めて、同社の現状と展望を深堀り解説します。

今回の記事ではサーキュラーエコノミーの主力銘柄アミタホールディングスについて紹介していくよ。あと、株情報を収集したい方はmoomoo証券【WEB】登録してみてね。登録するだけで売買しなくてもAI予想見れるよ。株取引には情報の鮮度が命!

エグゼクティブサマリー

2025年度は「基盤整備期」の最終年として、AI活用やスマートファクトリー建設などの未来投資を加速させました 。業績面では市場環境の激変により下方修正となりましたが、2026年度からは「市場展開期」へ移行し、政府のリサイクル支援策という強力な追い風を受けて成長フェーズへの突入を目指しています 。

企業概要

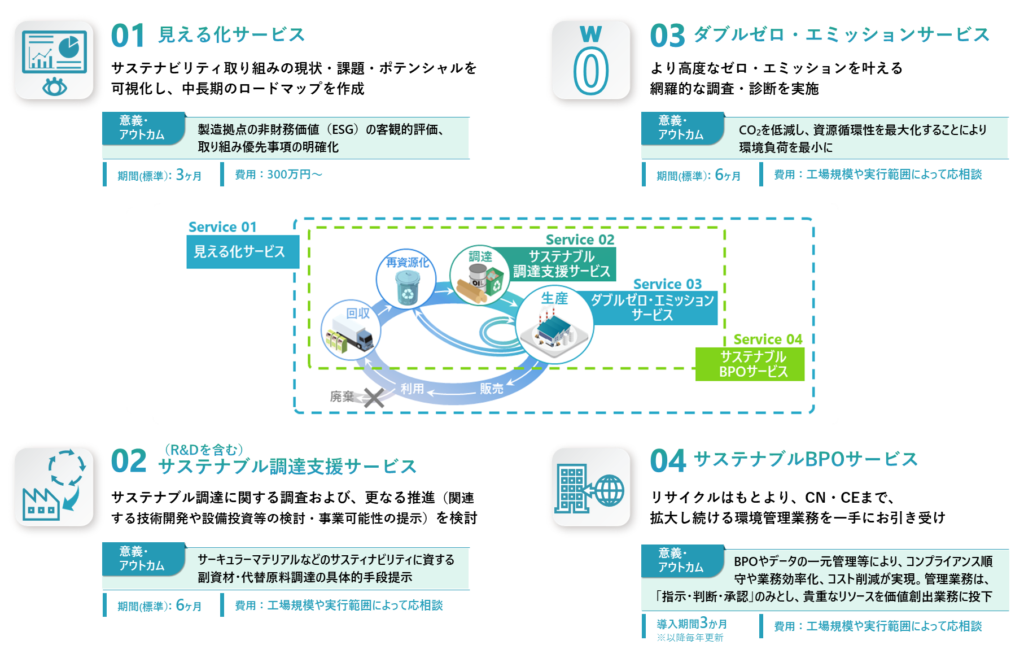

同社は、1,600種類以上の発生品を資源化するネットワークを強みに、企業のサステナビリティ経営を支援する「Cyano Project」や、地域の資源循環を担う「MEGURU STYLE」を展開する社会デザイン企業です 。

業績の推移

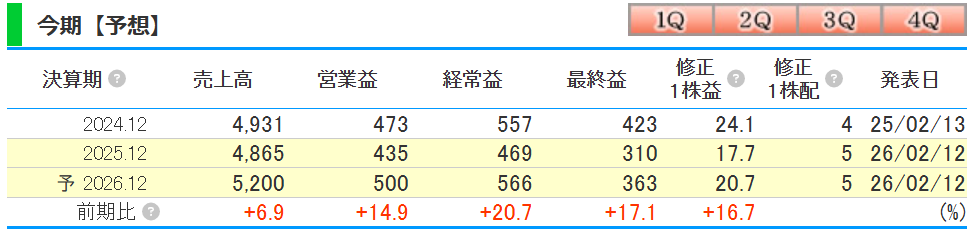

2025年12月期の実績は、売上高・利益ともに期初予想を下回る着地となりました 。

- 売上高: 4,865百万円(期初予想比 8.1%減)

- 営業利益: 435百万円(同 33.3%減)

- 経常利益: 469百万円(同 37.9%減)

- 当期純利益: 310百万円(同 40.9%減)

2026年12月期は増益予想です!

セグメント別分析

- Cyano Project(企業向け): ESG開示ニーズの鈍化や製造業の生産活動の乱れにより、コンサルティングおよびサーキュラーマテリアルの製造・提供が計画を下回りました 。

- 海外事業: マレーシアでの入荷量は前期比102%と堅調でしたが、出荷費用の増加により持分法投資利益が減少しました 。

- 環境認証審査: FSC®やASC/MSC認証の需要が拡大し、特に水産関連(ASC/MSC)の審査顧客数が前期比107%と好調でした 。

関連指標

- ROE(自己資本利益率): 11.1%(前期17.2%から低下)

- ROIC(投下資本利益率): 7.7%(前期9.9%から低下)

- 営業利益率: 9.0% 利益の減少に加え、次世代モデル「サーキュラー3.0」への投下資本が増加したことが指標低下の要因です 。

決算短信全般の分析

財務面では、「サーキュラー3.0」への投資や事業推進資金を確保するため、長期借入を実施しました 。これにより固定負債が増加した一方、スマートファクトリー新設等に伴い有形固定資産も増加しており、将来の収益基盤への先行投資が鮮明になっています 。

直近の経済動向の反映

米国の関税政策(トランプ2.0)や中国のデフレ輸出、さらには「サステナビリティ2026年問題(情報開示の義務化)」など、外部環境の激変が顧客である製造業に影響を与えています 。同社はこれらを「価値生産性」を高めるAI活用の好機と捉えています 。

同業他社との比較

単なるリサイクル業者ではなく、AIチャットボット「Circular Chatbot」や、経営層向けコミュニティ「SEA」を通じて、戦略立案から現場実装(スマートファクトリー)までを垂直統合している点が、リファインバース等の同業他社と比較した際の強みです 。

今後の見通し

2026年度は売上高5,200百万円、営業利益500百万円への回復を計画しています 。

- スマートファクトリー: 姫路循環資源製造所にて2026年7月操業開始予定。AIによる完全自動化を目指します 。

- 海外: インドネシアでの2027年度中の再資源化事業開始に向けた準備を推進します 。

アミタHD、姫路循環資源製造所内に次世代型工場の新設を決定 ~製造工程の完全自動化で製品価値向上と無人化を果たし、サービスの高度化を目指す~

株主優待制度

株主優待はありませんが、配当については2026年度も1株当たり5円の維持を予想しています 。

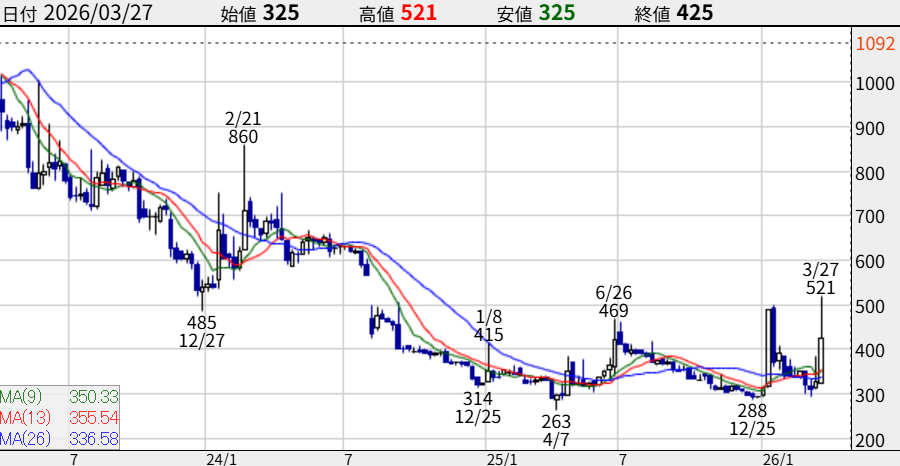

株価の分析

環境省による「リサイクル設備投資への支援策」の報道は、まさに同社が現在進めているスマートファクトリー等の巨額投資に対する「追い風」として市場に評価されました 。これがストップ高買い気配の主因と考えられます。

総合評価

短期的な業績は足踏みしましたが、2050年に国内120兆円規模とされるサーキュラーエコノミー市場において、同社は政府支援をバックに「市場展開期」へと舵を切りました 。

まとめ

アミタは「国策 × AI × 循環経済」の複合テーマへ

今回の国の支援策報道は、アミタの決算資料で示された方向性と完全に一致しています。

- 国:リサイクル設備投資を支援

- アミタ:サーキュラー3.0で設備投資を加速中

- 市場:サステナビリティ開示義務化(2026年問題)で企業需要が増加

- 地域:MEGURU STYLEで自治体需要が増加

- 技術:AI活用で差別化が進む

これらが同時に噛み合うタイミングが「2026〜2027年」。

アミタは単なるリサイクル銘柄ではなく、 “社会課題解決市場”という巨大テーマの中心に位置する企業へと変貌しつつあります。

コメント