はじめに

2月4日に発表されたアステラス製薬(4503)の2026年3月期 第3四半期決算は、まさに「超絶決算」と言っていい内容でした。

決算発表翌日の株価は一時10%超の急騰。長らく停滞感のあった株価が、久々に大きく動きました。

本記事では、

- 決算短信・決算説明資料を読み解いた業績分析

- 将来価値を左右するパイプライン進捗

- 割安度・配当水準の確認

- 今後の株価見通し

このあたりを、個人投資家目線で整理していきます。

トム

今回の記事ではサプライズ決算を発表したアステラス製薬を紹介していくよ。あと、株情報を収集したい方はmoomoo証券【WEB】登録してみてね。登録するだけで売買しなくてもAI予想見れるよ。株取引には情報の鮮度が命!

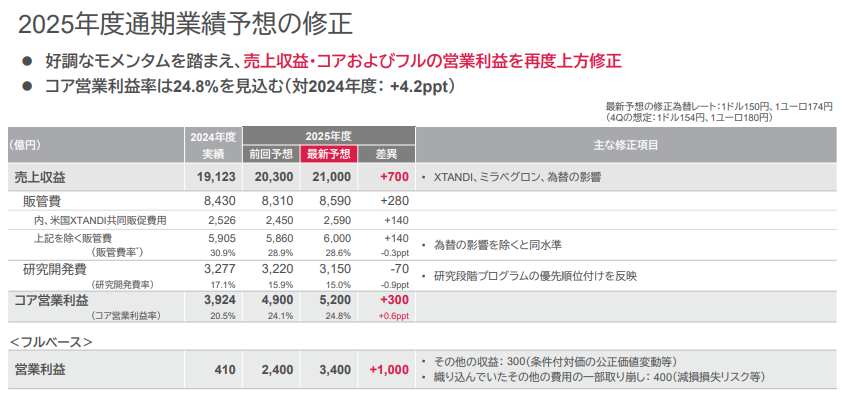

2026年3月期 第3四半期決算分析:驚きの「再」上方修正

今回の決算は、「売上高の二桁増」と「利益のV字回復」が際立つ内容でした 。

- 業績ハイライト(4-12月累計):

- 売上収益: 1兆6,013億円(前年同期比 +10.2%) 。重点戦略製品の急成長(+1,000億円超)が牽引しました 。

- コア営業利益: 4,421億円(前年同期比 +48.6%) 。

- 営業利益(フルベース): 3,339億円(前年同期は225億円の赤字から劇的な回復) 。

- 「超絶」上方修正の背景: 通期業績予想を再度上方修正し、営業利益は前回予想からさらに1,000億円上乗せの3,400億円となりました 。

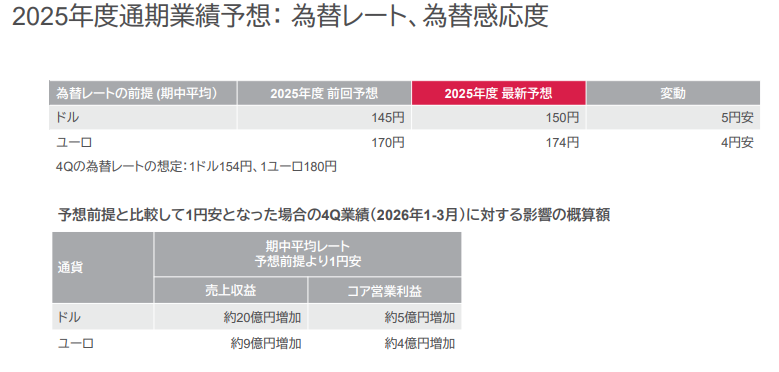

- 製品の好調と為替: 「イクスタンジ」や「ミラベグロン」の好調、および円安の影響(通期想定を1ドル150円に修正) 。

- コスト最適化(SMT)の進展: 全社レベルでのコスト構造改革(Sustainable Margin Transformation)が前倒しで進捗しており、3Q累計で約200億円のコストを抑制 。販管費率(米国XTANDI共同販促費除く)が29.7%から27.0%へ大幅に改善しました 。

- 一時的要因の取り崩し: 減損損失リスクとして織り込んでいた費用(400億円)の取り崩しなども利益を押し上げました 。

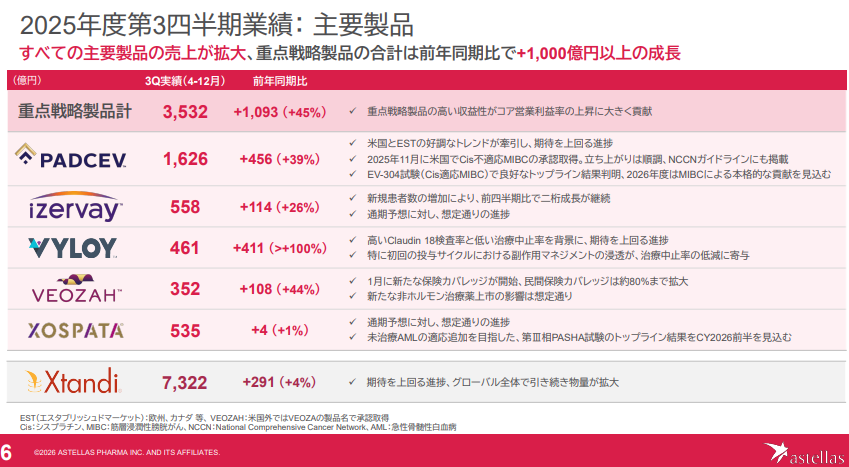

パイプライン進捗:主力の成長と新薬の期待

主力製品の伸びが、特許切れ(パテントクリフ)への懸念を上回る勢いを見せています。

- 看板製品「イクスタンジ」: 前立腺がん治療薬として依然として力強く、グローバルで需要が拡大。

- 戦略的5製品の爆増: PADCEV(パドセブ)やVYLOY(ビロイ)を含む戦略製品の売上高が、前年比で約1,100億円(+45%)も増加しました。

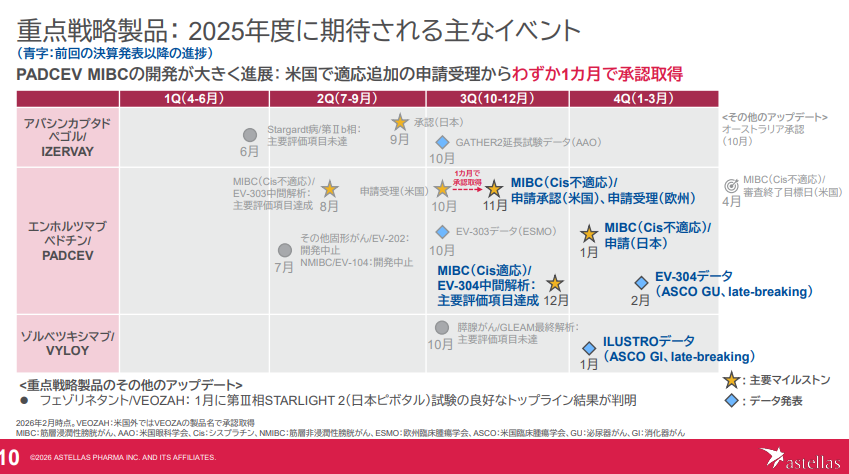

- PADCEVの進展: 米国での適応拡大(MIBC:筋層浸潤性膀胱がん)が、申請からわずか1ヶ月で承認されるという異例のスピード進捗を見せており、今後のさらなる収益貢献が確実視されています。

2. パイプライン進捗:主力薬の適応拡大と次世代の芽

主要な「重点戦略製品」が市場の期待を上回るスピードで進展しています。

- PADCEV(パドセブ):

- 驚異のスピード承認: 米国にて「シスプラチン不適応の筋層浸潤性膀胱がん(MIBC)」の適応追加が、申請受理からわずか1ヶ月で承認されました(2025年11月) 。

- さらなる拡大: シスプラチン適応のMIBC(EV-304試験)でも良好な結果が得られ、2026年度の本格貢献が見込まれています 。

- VYLOY(ビロイ):

- 期待以上の立ち上がり: 高い検査率と低い治療中止率により、進捗は期待を上回っています 。

- 併用療法の有望性: 免疫チェックポイント阻害剤との併用データ(ILUSTRO試験)で良好なデータが発表されました 。

- 次世代パイプラインのPoC達成:

- ASP3082(標的タンパク質分解誘導剤): 膵腺がんの一次治療において有望なデータを確認し、2026年3月までに第Ⅲ相試験を開始予定です 。

- ASP2138: 胃がん/食道胃接合部腺がんにおいてPoC(コンセプト検証)を達成しました 。

3. 今後の注目ポイント

- イクスタンジのパテントクリフ対策: 2027年度の独占販売期間満了(LOE)に向け、今回の上方修正の要因となった「SMT(コスト最適化)」による1,500億円規模の構造改革が着実に進んでいる点は、中長期的な安心材料です 。

- 高い還元姿勢: 通期配当は前期比4円増の年間78円を維持しており、利益の上振れは配当維持・引き上げの原動力となります 。

割安度・配当:高配当銘柄としての魅力

株価は急騰しましたが、指標面で見ると依然として魅力的な水準です。

| 項目 | 内容(2/5時点目安) |

| 予想PER | 約17倍前後(上方修正後のEPS 139.58円ベース) |

| 配当利回り | 約3.2%〜3.3% |

| 年間配当 | 78円(前期74円から4円増配の予定) |

利益がこれだけ上振れてくると、来期以降のさらなる増配への期待も膨らみます。アステラスは「累進的配当」を掲げており、減配リスクが低いのも投資家には心強いポイントです。

今後の株価予想:新ステージへの突入か

本日の急騰(10%超)により、チャート上では上場来高値を更新しました。

- 短期的には: 急騰の反動による押し目も考えられますが、これまで「イクスタンジの特許切れ」を理由に売っていた空売り勢の買い戻し(踏み上げ)を巻き込み、強いトレンドが続く可能性があります。3000円を目指す。

- 中長期的には: 懸念されていた「利益の谷」を、新薬の成長とコストカットで見事に埋められる道筋が見えました。5000円を目指す。

あと、補足としてこの会社想定為替レートは保守的な150円です。外貨建て売上も多いので1円でも円安で着地すると利益は真水のように増えていきます!

まとめ

今回のアステラス製薬の決算は、「稼ぐ力の完全復活」を証明する内容でした。高配当を維持しながら成長も取りに行く、まさに理想的な大型株の動きです。ホルダーの皆さん、本当におめでとうございます!

コメント