はじめに

2026.2.13の決算発表と同時に発表されたクオリプスからのIR….

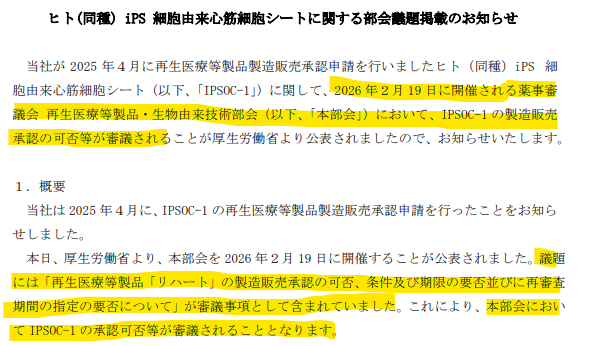

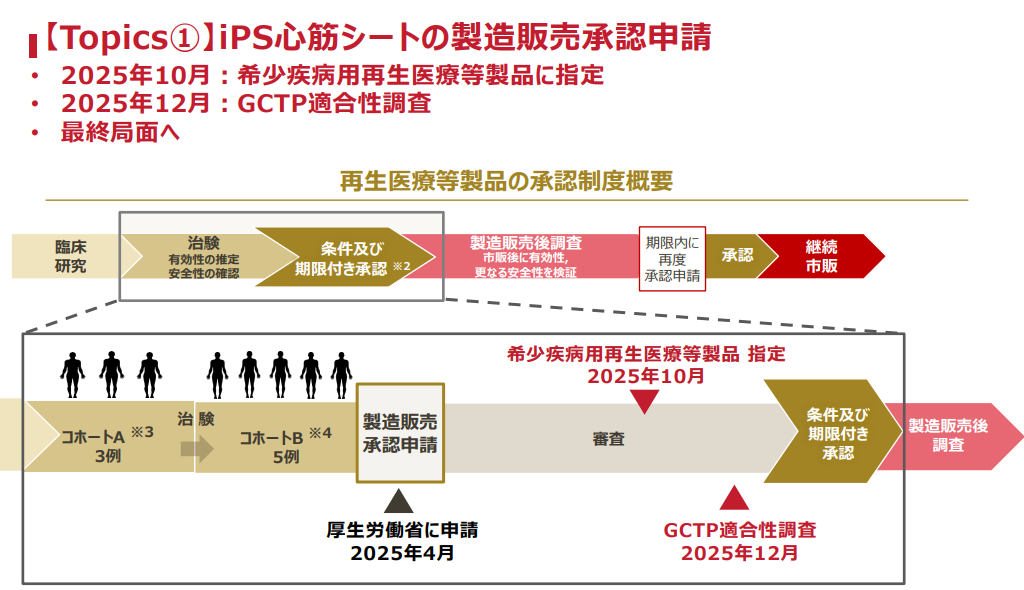

正直に言うと、今回のIRを見た瞬間に胸がざわつきました。 クオリプスが長年積み上げてきた心筋細胞シート「IPSOC-1」。 その製造販売承認の可否が、2月19日の薬事審議会で正式に審議されると発表されたからです。

ここまで来るのに、どれだけの時間と研究費が投じられてきたのか。 再生医療の世界では、承認審議に乗るだけでも相当なハードルがあります。 だからこそ、今回のニュースは“事件”と言っていいと思います。

今日はその全体像を、できるだけ読みやすく、温度を落とさずにまとめていきます。

今回の記事ではいよいよ新薬承認間近テンバガー候補のクオリプスを紹介していくよ。あと、株情報を収集したい方はmoomoo証券【WEB】登録してみてね。登録するだけで売買しなくてもAI予想見れるよ。株取引には情報の鮮度が命!

心筋細胞シート「IPSOC-1」を深掘りします

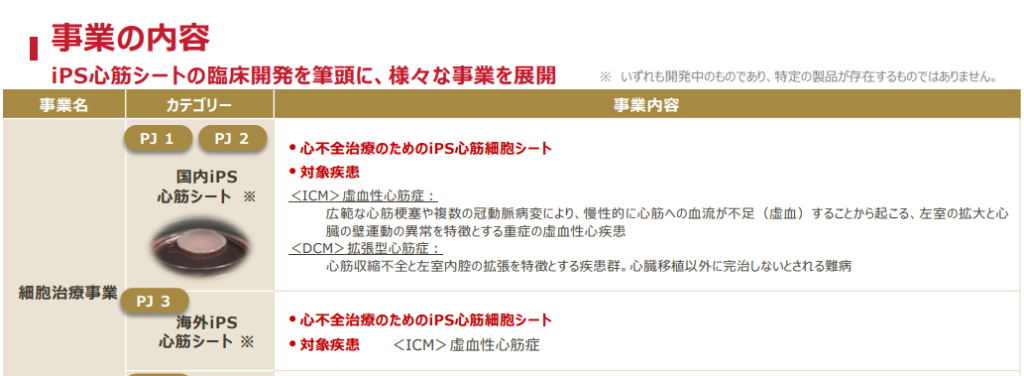

IPSOC-1とは何か。 一言で言うと、iPS細胞から作った心筋細胞をシート状にして心臓に貼る治療法です。

貼るだけで何が変わるのか。 ここが本当に面白いところです。

- 心筋の収縮力が改善します

- 血管が新しく生まれます

- 心臓の働きが全体的に向上します

重症心不全の患者さんにとっては、まさに“最後の選択肢になり得る”治療です。

そして今回のサプライズIRでは、 審議議題に「リハート(IPSOC-1)」が明記されていたことが大きなポイントです。

これは「審議されるかもしれない」ではなく、 “審議されることが確定した”という意味になります。

再生医療の承認審査は慎重です。 だからこそ、このステージに乗った時点で、すでに大きな壁を越えています。

2026年3月期 第3四半期決算をどう見るか

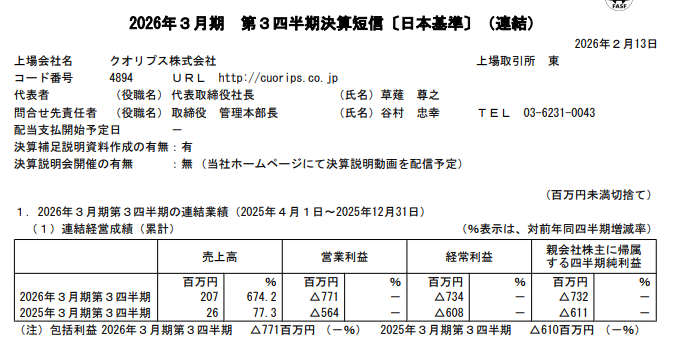

2月13日に発表された3Q決算は、数字だけ見ると少し厳しい印象があります。

- 売上は前年から大きく伸びています

- しかし研究開発費が増え、赤字は拡大しています

- さらに通期予想は下方修正されました

ここだけ切り取ると「大丈夫なのか」と感じる人もいると思います。

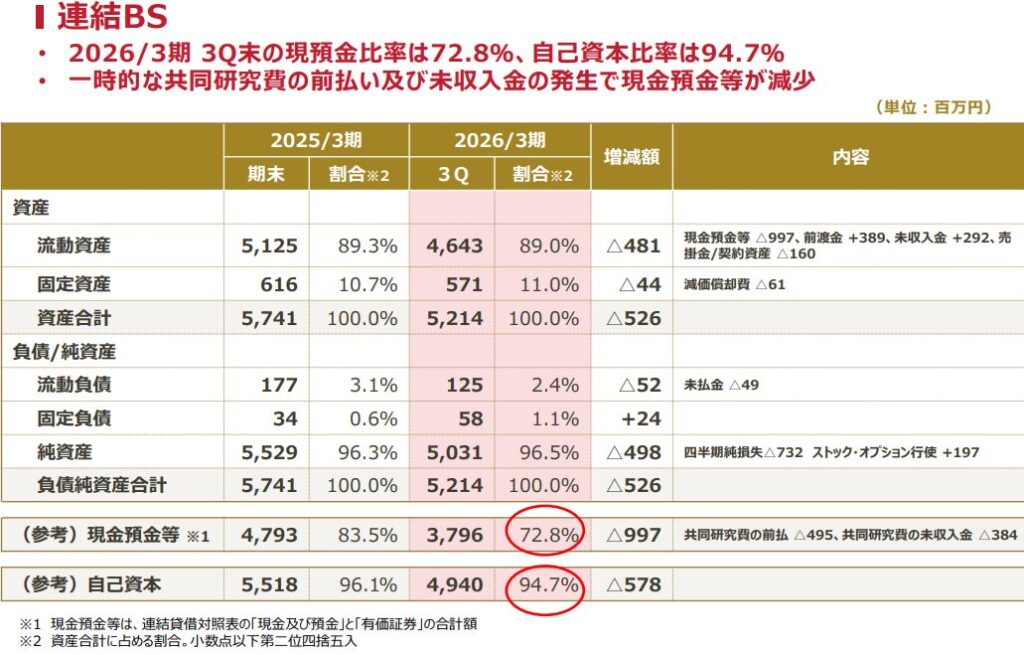

ただ、ここは冷静に見たいところです。 今回の下方修正の主因は、CDMO案件の“期ずれ”だからです。

案件そのものが消えたわけではなく、 売上計上のタイミングが来期にずれただけです。

そして何より、今の赤字は “IPSOC-1が承認された後に回収できる投資” と考える方が自然です。

承認された瞬間、事業構造は大きく変わります。 これは強く言い切れます。

あと、BSにもありました通り自己資本比率95%。安泰です。

承認された場合の株価予想

ここが一番気になるところだと思います。 私の結論は明確で、 クオリプスはテンバガー候補になると考えています。

もちろん承認が前提です。 ただ、承認された場合のインパクトは想像以上に大きいです。

テンバガー候補と考える理由

① 国内初のiPS心筋細胞シート製品になる可能性があります → 医療ニーズが非常に高いです。

② 競合がほぼ存在しません → 参入障壁が高く、独占的なポジションを取れます。

③ 海外展開の布石がすでにあります → Stanford大学やCIRMとの連携が進んでいます。

④ 時価総額がまだ小さいです → 成長余地が大きく、承認インパクトが株価に直撃します。

承認された瞬間、 “研究開発ベンチャー”から “心不全治療の新しい選択肢を提供する企業” へと格が変わります。

株価が跳ねない理由を探す方が難しいです。まさに最終局面!!

クオリプス企業情報(復習)

2023年に私がこの銘柄に目をつけて書いた記事がこちらです:

簡単にまとめると、

- 大阪大学発の再生医療ベンチャーです

- 主力はiPS心筋細胞シート

- CDMO事業も展開しています

- 海外大学との共同研究が強みです

- 自社細胞加工施設(CLiC-1)を保有しています

再生医療の中でも“心臓”という巨大市場を狙っている点が特徴です。

そして今回この承認申請にこぎつけたことでこの会社の実力に太鼓判が押されました。

まとめ

2月19日の薬事審議会。 ここがクオリプスにとって、そして再生医療の歴史にとって、 大きなターニングポイントになる日です。

- 3Q決算は赤字拡大でした

- ただし主因は期ずれです

- IPSOC-1が承認されれば業績は一変します

- 海外展開の芽もすでにあります

- 株価はテンバガー候補と考えています

再生医療の未来が、いよいよ動き出します。ワクワク・ドキドキ!!!

コメント