はじめに

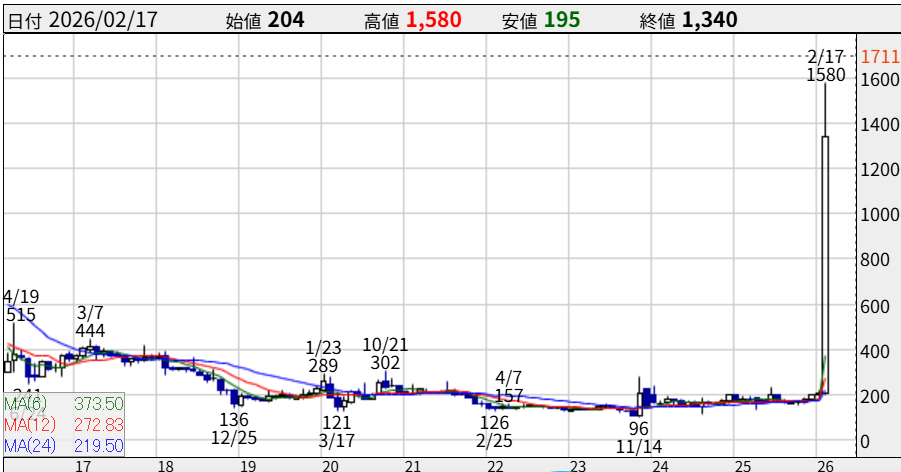

地盤ネットホールディングス(6072)が、ここ数日 連日のストップ高 を記録し、株式市場の話題を独占しています。

2026年2月中旬に入り、株価は連日のストップ高を記録。わずか数日で株価が変貌を遂げる圧倒的な買いの勢いを見せています。この暴騰の裏には、著名投資家が関与する「大株主の劇的な変化」と、業績の「劇的な回復」という2つの大きなエンジンがあります。

株価は 2月13日以降、著名投資家の大量保有報告や上方修正を材料に一気に火がつき、11年ぶりの高値水準に到達したとの報道もある 。2月17日の終値で1340円。

いや、すごいっすね!!!↓

短期資金が殺到し、出来高も急増。まさに“テーマ株化”した状態です。今日はこの興味深い銘柄について分析していきたいと思います。

今回の記事では話題株地盤ネットホールディングについて紹介していくよ。あと、株情報を収集したい方はmoomoo証券【WEB】登録してみてね。登録するだけで売買しなくてもAI予想見れるよ。株取引には情報の鮮度が命!

地盤ネットHDの企業情報(そもそもどんな会社?)

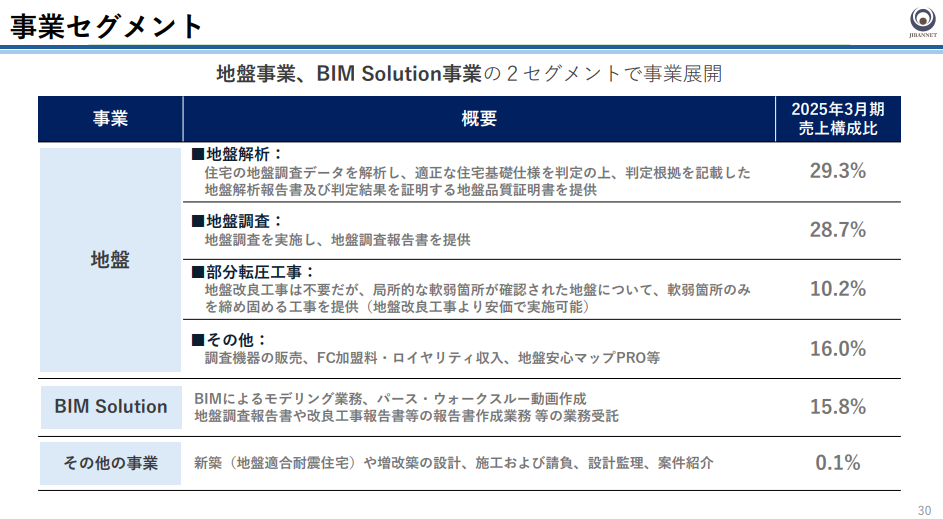

地盤ネットHDは、地盤調査・地盤解析・地盤保証を中心とした 「住生活エージェント」 としてサービスを展開する企業です。

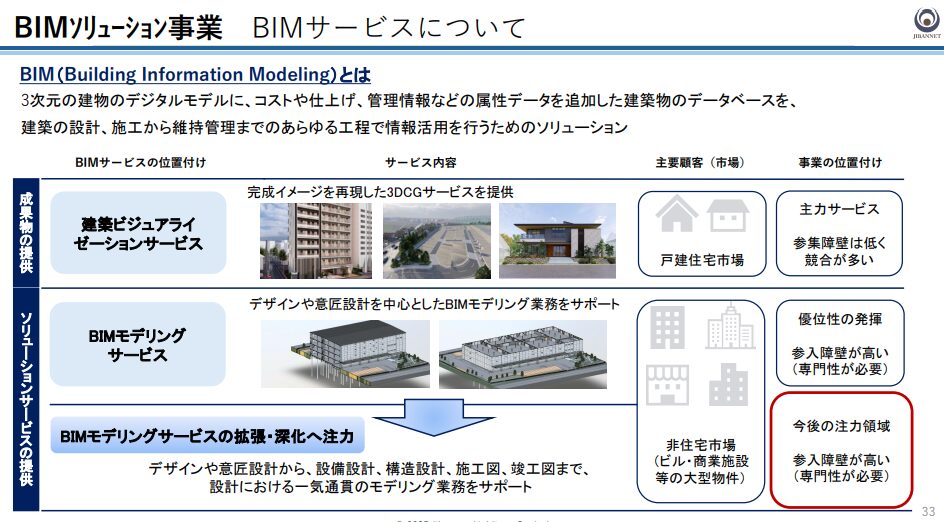

グループは地盤事業とBIM Solution事業の2本柱で構成され、地盤調査から改良工事、建築DXまで幅広い領域をカバーしています。

- 地盤事業:地盤調査、解析、地盤保証サービス

- BIM Solution事業:3D点群データ、BIMモデリングなど建築DX支援

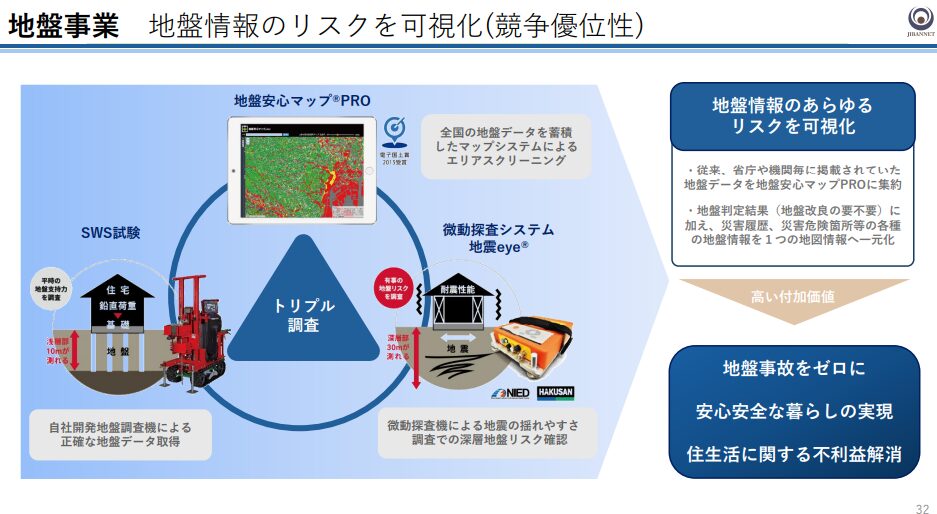

地味に見えるが、住宅市場・建築市場と密接に連動する“縁の下の力持ち”のような企業です。主な事業は次の三枚のスライドを見ればわかっていただけます。

株価暴騰の背景(大株主との関係IR・直近決算)

① 大株主の動きが一気に注目を集めた

2月16日、株式会社Kaihouが保有割合5%超となった大量保有報告が開示され、市場の注目が一気に集中しました。

さらに同日、Kaihouとの協議開始を発表し、資本業務提携や経営関与への期待が高まったことが株価を押し上げた可能性が高いです。

この「大株主の浮上+協議開始」というセットは、個人投資家の思惑を強烈に刺激する典型的なパターンですね。

② 著名投資家の保有思惑

報道では、著名投資家の井村氏の保有が話題となり、人気に拍車をかけたとされる 。

“井村銘柄”は個人投資家の注目度が極端に高く、需給が一気にタイトになる傾向がある。↓この人

直近決算発表(2月12日)

2月12日に発表された 2026年3月期 第3四半期決算 が、今回の暴騰のもう一つの大きな材料だ。

決算のポイント

- 売上高:23.5億円(前年同期比 +72.5%)

- 営業利益:1,000万円(+27.2%)

- 経常利益:1,600万円(+143.3%)

- 最終利益:1.78億円(黒字転換)

特に、ハウスワランティ子会社化によるシナジーが売上急増の主因となっている。

さらに、通期最終利益を 1,000万円 → 1億7,500万円へ“18倍”の上方修正。

10–12月期(3Q単体)も 1.94億円の黒字 と強烈な数字を叩き出した 株探。

決算内容は「地味に強い」どころではなく、完全にサプライズ級でした。

今後の株価予想

目先はストップ高による「値幅制限」を意識しながらの展開となりますが、以下の点がポイントになります。

- 短期的には: 井村氏の関与により、過去の「三井松島」などの事例のように、中長期的な企業価値向上への期待から、押し目買い意欲は非常に強いと予想されます。ただし、急騰の反動によるボラティリティの高さには注意が必要です。

- 中長期的には: 新筆頭株主であるKaihou(井村氏側)が、地盤ネットHDの資本効率や事業戦略にどう「メス」を入れていくかが鍵です。経営の透明化や株主還元策の強化が期待される限り、一段の高値を追う展開も十分に考えられます。

短期(〜数週間)

- 大量保有報告+協議開始IRのインパクトは継続

- 需給相場の色が濃く、乱高下しながらも高値圏維持の可能性

- ただし、S高連発後の反動下落リスクも大きい

中期(〜半年)

- ハウスワランティのシナジーが継続するか

- BIM事業の立て直しが進むか

- Kaihouとの協議内容が具体化するか

これらが株価の方向性を決めます。

長期

- 地盤事業は住宅着工数に左右されるため、景気敏感

- ただし、地盤保証市場は一定の需要があり、安定性は高い

- M&AやDX領域の拡大があれば再評価余地は十分です

今後の株価を占うにはこの中期経営計画は是非読みこんでください!

今後、このように“大株主の保有割合が増える可能性のある銘柄”とは?

地盤ネットのように、大株主の買い増しが株価に強烈なインパクトを与えるケースは珍しくない。

共通点としては以下が挙げられる:

① 時価総額が小さい(50〜300億円)

少額で保有割合を高めやすい。

② 事業が黒字化・再成長フェーズに入っている

地盤ネットも黒字転換+上方修正が重なった。

③ 経営陣が外部との提携に積極的

協議開始IRが出る企業は、外部資本を受け入れやすい。

④ 直近でM&Aや事業転換を行っている

再評価テーマとして投資家が入りやすい。

例えばこのような銘柄(あくまで参考です)

| 銘柄名(コード) | 注目理由・シナリオ | ターゲット層 |

| ① 群馬銀行 (8334) | 井村氏が「PBR1倍回復に感動した」と公言。地銀再編の旗振り役として追加取得や他ファンドの追随の可能性。 | 井村氏・地銀再編期待 |

| ② 日本ピラー工業 (6490) | 圧倒的なネットキャッシュ(現預金)を保有。低PBRかつ高シェア製品を持ち、資本効率改善の要求を受けやすい。 | アクティビスト |

| ③ 兼松 (8020) | 総合商社の中で出遅れ感があり、PBRも1倍割れ。バフェット氏の商社買いの波及や、国内ファンドの割安買いの候補。 | 国内外バリューファンド |

| ④ タムロン (7740) | すでにエフィッシモが買い増し中。さらなる比率上昇や、株主還元(増配・自社株買い)の強力なプッシュが期待。 | エフィッシモ(村上系) |

| ⑤ KHネオケム (4189) | ストラテジックキャピタルが直近で保有比率を10.91%まで急拡大。さらなる買い増しと経営陣への提案が加速する局面。 | ストラテジックキャピタル |

まとめ

地盤ネットホールディングス(6072)は、

- 大株主の浮上+協議開始IR

- サプライズ級の好決算と大幅上方修正

- 著名投資家の保有思惑

これら複数の材料が同時に噴き上がり、連日のS高という“相場の主役”に躍り出た。

短期的にはボラティリティが極めて高いが、中期的には協議内容や事業シナジーが株価の方向性を決める重要なポイントになる。

コメント