はじめに

皆様、こんにちは。

今日も大好きな銘柄、霞ヶ関キャピタル(3498)について熱く語っていきたいと思います。

このブログで霞ヶ関キャピタルを取り上げるのは、今回で実に5度目。

前回の記事でも触れましたが、私はこの企業の「スピード感」と「不連続な成長」にずっと魅了され続けてきました。

先日、最新の決算説明会(ログミー)の内容が公開されましたが、その中身を読み解くほどに、「この会社、まだ序章に過ぎなかったのか……!」というワクワクが止まりません。今回は、公開された情報を深く、そして熱く深掘りし、ホルダーの皆様や投資を検討されている皆様に向けて、その凄さをまとめていきます。

今回の記事ではテンバガー銘柄霞ヶ関キャピタルの直近決算発表内容について紹介していくよ。あと、株情報を収集したい方はmoomoo証券【WEB】登録してみてね。登録するだけで売買しなくてもAI予想見れるよ。株取引には情報の鮮度が命!

今回の決算発表:圧倒的な「有言実行」と「多層化」

今回の決算における最大のポイントは、単なる数字の良さだけではありません。

一言で言えば、「収益構造の劇的な進化」です。

利益は前年比2.5倍、さらにその先へ

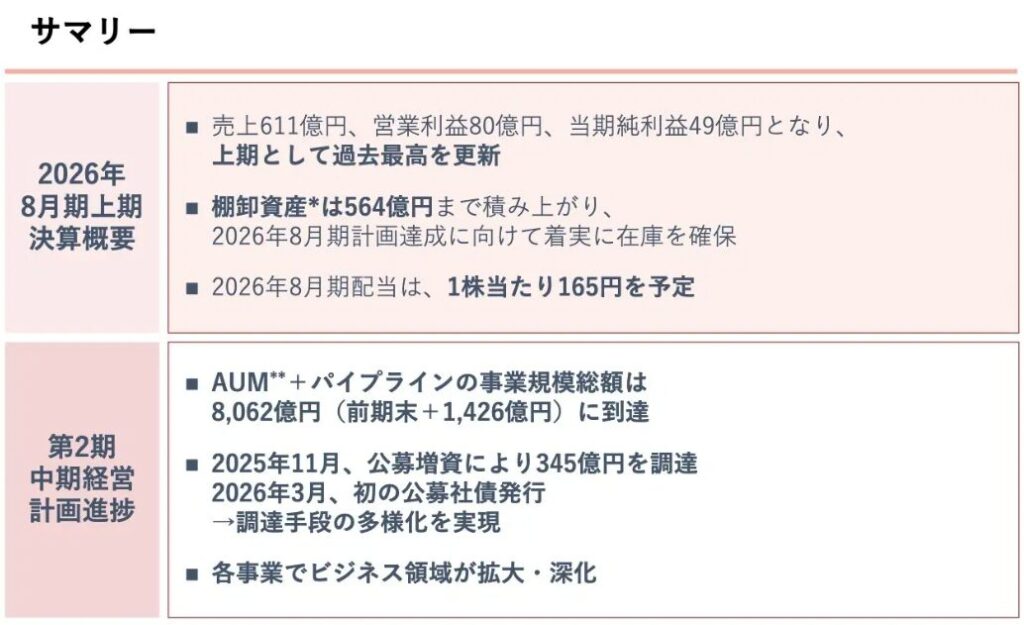

2024年8月期の純利益は、当初の計画通り**50.2億円(前期比約2.5倍)**を達成しました。

かつての霞ヶ関キャピタルといえば、土地を売って利益を出すモデルが主流でした。しかし、今回の決算資料を見ると、その内訳に驚かされます。

- 土地売却益への依存度低下: 以前は90%近かった土地売却益が、今期は61%まで低下。

- ストック収入・成功報酬の拡大: 残りの39%を占めるようになったのが、運用中の手数料(ストック)や、プロジェクト完了時の成功報酬です。

これは、同社が「不動産開発会社」から、安定して稼ぎ続ける「投資プラットフォーム」へと完全進化したことを意味しています。今回の決算発表の最重要ポイントです!

株主還元の大盤振る舞い

投資家として見逃せないのが、配当予想の大幅増額です。

2026年8月期の配当は165円を予定。分割前に換算すると330円となり、2025年8月期の240円と比較して37.5パーセントの増配となります!!

今後の展開予想:新中期経営計画が描く「異次元」の未来

決算発表説明会の内容で最も「熱い」と感じたのは、新たに発表された第2期中期経営計画(2025年〜2029年)です。

目標は「純利益500億円」

前回の記事を書いた時点でも、その成長力には驚かされましたが、今回の新計画では**「5年で純利益を50億円から500億円にする(10倍!)」**という、目を見張るような数字が掲げられました。

これを支えるのが、以下の3つの柱です:

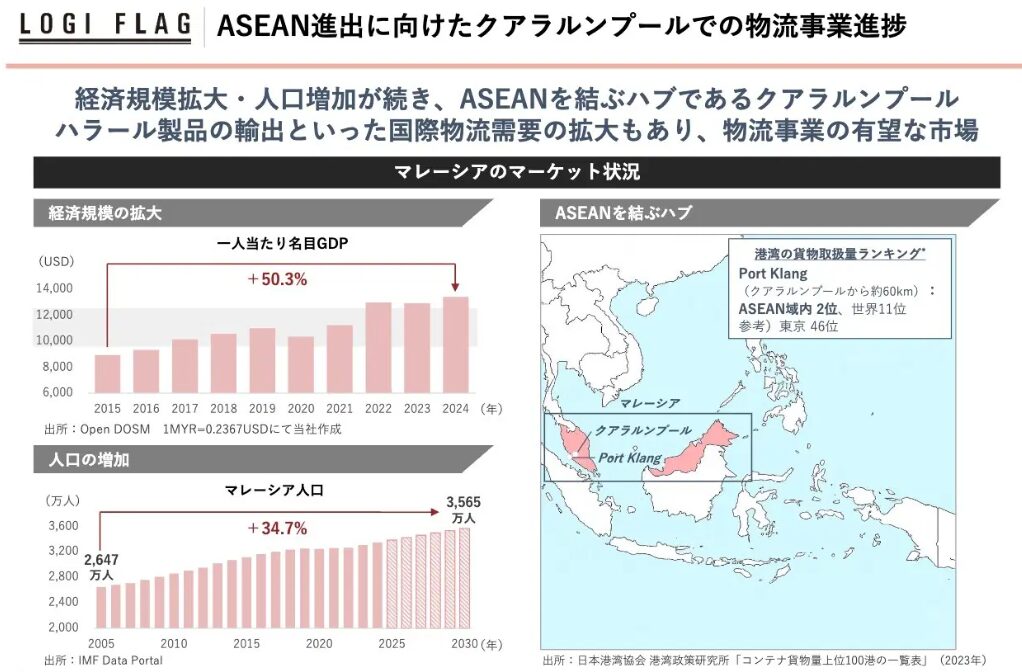

- 物流事業「LOGI FLAG」のさらなる深化:ただの倉庫ではありません。冷凍・冷蔵、さらには「パレット単位」で保管可能な自動倉庫システムを提供するなど、DXを駆使した高付加価値な物流網を構築しています。

- ホテル事業の爆発力:「FAV LUX」や新ブランド「seven x seven」が絶好調。インバウンド需要を完璧に取り込み、物件売却だけでなく「リート(不動産投資信託)」への移行による長期運用収益の確保も進んでいます。

- AUM(運用資産残高)1.5兆円への挑戦:現在約3,000億円のAUMを、5年で1.5兆円にまで積み上げる計画です。これが達成されれば、同社は名実ともに日本を代表するアセットマネジメント企業になります。

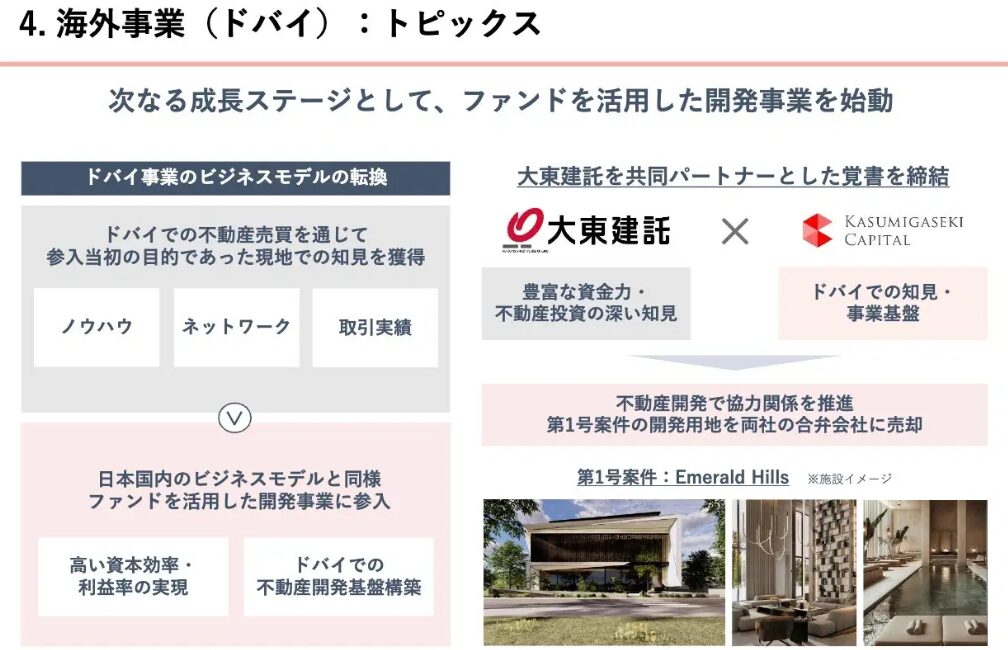

中東情勢の緊迫化は、ドバイ不動産事業を展開する霞ヶ関キャピタルにとって避けては通れない関心事ですね。投資家としても、ここが一番「ハラハラ」するポイントではないでしょうか。

ご要望に合わせて、中東リスクに焦点を当てた章を追加します。ブログの「今後の展開予想」の直前あたりに差し込むと、非常にバランスの良い構成になるかと思います。

中東情勢の緊迫化――ドバイ不動産事業への影響をどう見るか?

現在、世界中が注視しているイラン情勢や中東リスク。ドバイでのレジデンス開発を加速させている霞ヶ関キャピタルにとって、この地政学リスクは「最大の懸念点」に見えるかもしれません。

しかし、ログミーの質疑応答や近年の市場動向を深く読み解くと、そこには「逆説的な強み」も見えてきます。

「安全資産」としてのドバイの特異性

歴史的に見て、中東で緊張が高まった際、周辺諸国の富裕層や資本はどこへ向かうのでしょうか? 答えは、中東随一のハブであり、政治的に中立を保つドバイです。 紛争リスクが高まるほど、「自国に資産を置いておけない」と考える周辺諸国の富裕層にとって、ドバイの不動産は一種の**「避難先(セーフヘイブン)」**として機能してきた側面があります。

ターゲットは「グローバル富裕層」

霞ヶ関キャピタルが手掛けるドバイの物件は、現地の人向けではなく、世界中の富裕層をターゲットにしたものです。

- キャピタルフライト(資本逃避): 欧州やアジアの投資家にとっても、ドバイは税制面やインフラで圧倒的な魅力があります。

- 実需の強さ: ログミー内でも触れられていた通り、ドバイは人口流入が続いており、供給が追いついていない状況です。

リスク管理:徹底した「出口戦略」

同社の強みは、自社で長く持ち続けるのではなく、**「開発して早期に売却する」**というアセットライトなモデルにあります。 仮に一時的に市況が冷え込んだとしても、同社は用地取得の段階で非常に厳しい利回り計算を行っており、万が一の事態にはプロジェクトの進捗を調整できる柔軟性を持っています。

トムの視点: もちろん、本格的な戦火の拡大は物流や心理面でマイナスですが、これまでの「有事」においてドバイ不動産が底堅く推移してきた歴史を考えると、今のところは過度な悲観は不要だと感じています。むしろ、不安定な世界情勢だからこそ、「世界中の富がドバイに集まり続ける」というシナリオの方が、現実に近いのかもしれません。

まとめ:私たちが霞ヶ関キャピタルを信じる理由

過去4回の記事を通じて、私は一貫して「霞ヶ関キャピタルの実行力」を高く評価してきました。

不動産業界という荒波の中で、市場のニーズ(冷凍倉庫、多人数向けホテルなど)を誰よりも早く察知し、それを形にするスピード感。そして、出した数字を確実にクリアしてくる誠実さ。

今回のログミーを読んで改めて確信したのは、同社は「不動産を売る会社」から「仕組み(プラットフォーム)で稼ぐ会社」へと、完全にステージを変えたということです。

もちろん、金利動向や景気循環といったリスクは常に付きまといますが、この経営陣が描く「純利益500億円」という山頂。そこに至るまでのプロセスを、これからもいちファンとして、そして投資家として追いかけ続けたいと思います。

「次はどんな景色を見せてくれるのか」

そんな期待を抱かせてくれる銘柄、それが私にとっての霞ヶ関キャピタルです。

コメント