はじめに(株価暴騰の背景)

ここ1週間の窪田製薬HD(4596)は、出来高急増とともに株価が急騰し、短期資金が一気に流入する展開となりました。

今回の上昇は単なる思惑だけではなく、2月10日に発表された業績予想IRが市場心理を大きく改善させた点が重要です。

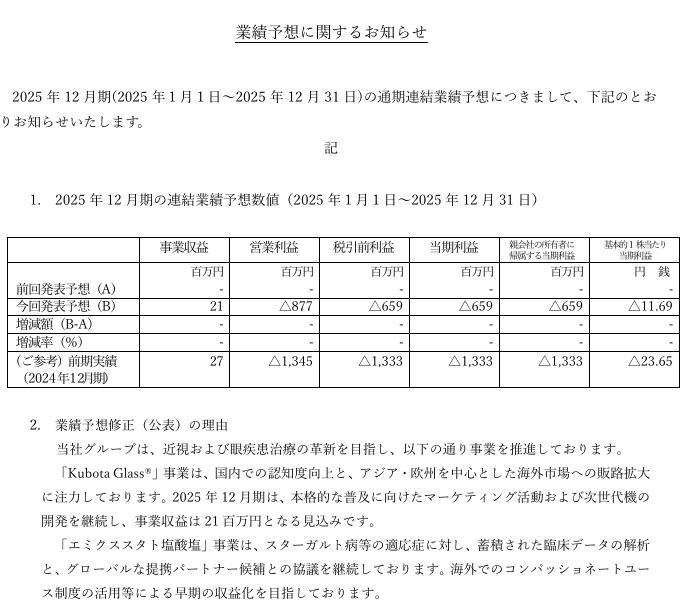

IRでは、2025年12月期の業績予想として、

「営業損失は877百万円となる見通しです。一方、営業外収益の計上により、当期利益以下の損失幅は営業利益に比して縮小する見込みです。」(IRより)

と明記されており、前年の営業損失1,345百万円 → 877百万円へ大幅縮小が示されました。

これは市場にとって「資金繰り悪化懸念の後退」を意味し、投機筋だけでなく中期目線の投資家も買いに動いたと考えられます。

今回の記事では200円以下の低位株テンバガー候補を紹介していくよ。あと、株情報を収集したい方はmoomoo証券【WEB】登録してみてね。登録するだけで売買しなくてもAI予想見れるよ。株取引には情報の鮮度が命!

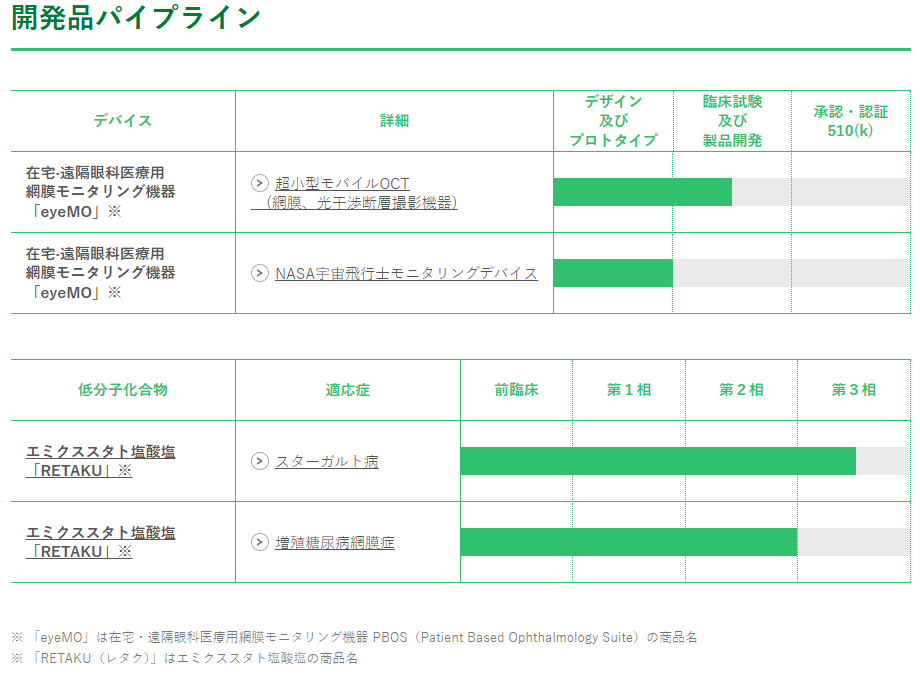

企業情報(主力パイプライン)

窪田製薬HDは眼科領域に特化したバイオベンチャーで、主力パイプラインは以下の2本柱です。

Kubota Glass®(近視進行抑制デバイス)

IRでは、

「国内での認知度向上と、アジア・欧州を中心とした海外市場への販路拡大に注力しております。」(IRより)

と記載されており、2025年は 本格普及に向けたマーケティングと次世代機開発が継続されます。

事業収益は 21百万円の見込みとされ、まだ小規模ながら「実際に売上が立っている」点はバイオ企業として強みです。

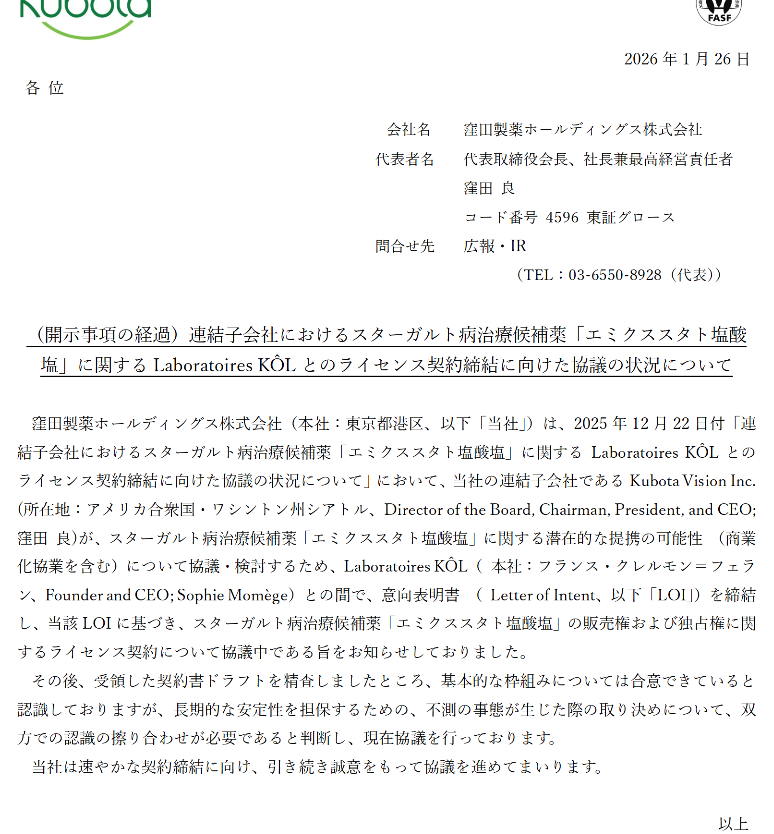

エミクススタト塩酸塩(スターガルト病など)

遺伝性網膜疾患を対象とした低分子薬で、IRでは、

「蓄積された臨床データの解析と、グローバルな提携パートナー候補との協議を継続しております。」(IRより)

とあり、海外でのコンパッショネートユース制度を活用した早期収益化も視野に入れています。

なぜいま窪田製薬HDが注目されるのか

今回の急騰は、以下3つの要因が重なった結果と考えられます。

業績予想で「赤字大幅縮小」が明確に示された

前年の営業損失1,345百万円 → 877百万円へ改善。

さらに、営業外収益の計上により、

「当期利益以下の損失幅は営業利益に比して縮小する見込み」(IRより)

とされ、資金繰り不安が後退しました。

これは市場にとって非常に大きい。

バイオ株は「資金ショート → 増資 → 希薄化」の連鎖が最も嫌われますが、今回のIRはその懸念を一段和らげる内容でした。

Kubota Glass®の海外展開が本格化

アジア・欧州への販路拡大は、投資家にとって「成長ストーリーの再点火」と映ります。

特に近視人口が爆発的に増えているアジア市場は巨大で、テーマ性も強い。

エミクススタトのライセンス交渉が継続中

IRでは、

「ライセンス交渉の進展を通じて企業価値の最大化と早期の黒字化に向けた体制構築に邁進」(IRより)

と明記。

バイオ株において「提携交渉中」という文言は、短期資金にとって強烈な材料になります。

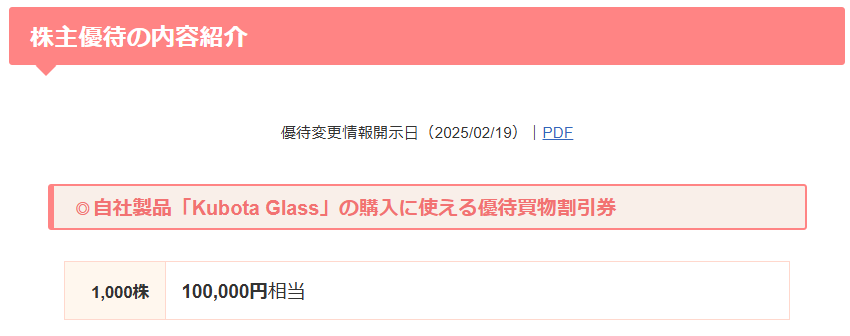

株主優待の新設

さらに、同タイミングで発表された「Kubota Glass(クボタグラス)」の10万円割引チケットを贈呈する株主優待の新設が、投資家の買いを強く誘発。連日のストップ高を演じる展開となっています。

今後の展開(主力薬の開発、承認、上振れ予測など)

Kubota Glass®:日本での新たな販売手法を検討中

IRでは、

「日本市場において新たな販売手法の可能性について検討・準備を進めております。」(IRより)

とあり、これは サブスク型・医療機関連携・量販店モデルなど複数の可能性を示唆します。

販売チャネルが広がれば、売上の急拡大もあり得ます。

エミクススタト:提携次第で一気に収益化の可能性

コンパッショネートユース制度の活用は、承認前でも収益化できる点が大きい。

提携が決まれば、マイルストーン収入が入る可能性もあり、株価インパクトは大きいでしょう。

資金繰り:赤字縮小で増資リスクは後退

今回のIRで示された赤字縮小は、

- 研究開発費を維持しつつ

- 営業外収益で損失幅を圧縮

という構造で、単なる「R&D削減による改善」ではない点が評価できます。

まとめ

窪田製薬HDは、

「赤字大幅縮小」+「Kubota Glassの海外展開」+「エミクススタトの提携交渉」

という3つの材料が同時に表面化したことで、株価が一気に動きました。

- 短期:イベントドリブンで値動きが軽く、トレード向き

- 中期:Kubota Glassの販売戦略次第で業績上振れ余地

- 長期:エミクススタトの提携・収益化が最大のカタリスト

今回のIRは、単なる「赤字縮小」ではなく、事業の地盤が整いつつあることを示す内容でした。

今後のIRや提携ニュース次第で、株価はさらに大きく動く可能性があります。

ズバリ、3月末までに一度500円タッチすると予想します!

コメント