ミークとは何者か?— フィジカルAI時代の通信プラットフォーマー

フィジカルAI(現実世界に作用するAI)という巨大潮流が、いよいよ日本でも本格的に立ち上がりつつあります。その中心に位置するのが ミーク(332A)。

株価は現在1,200円台、時価総額は約147億円規模とまだ小型ながら、構造的な追い風を受ける“社会インフラ企業”としてのポテンシャルは計り知れません。

今日のブログでは、 長期成長ストーリーを徹底分析します。

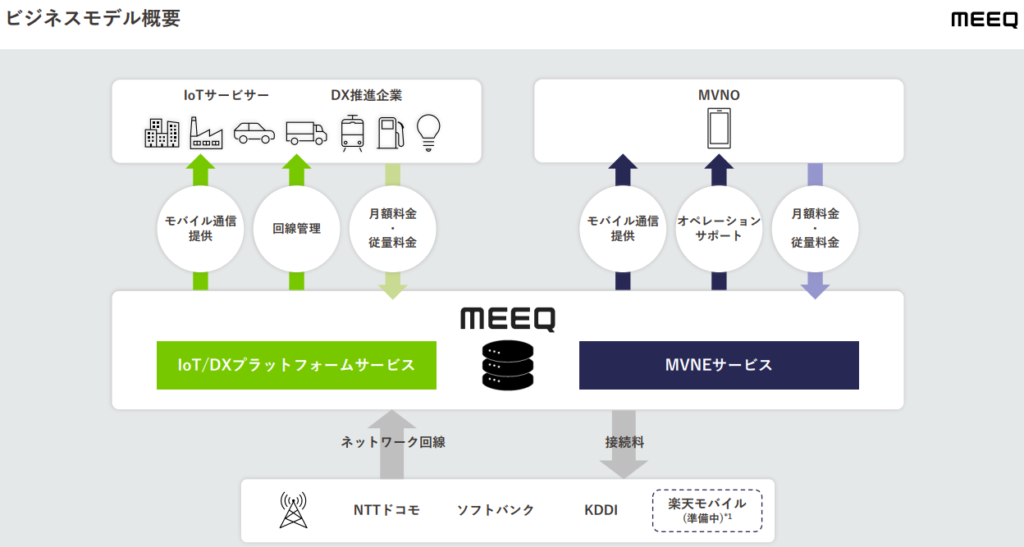

ミークは、一言で言えば**「IoTの導入を圧倒的に簡単にするプラットフォーム」を提供している企業です。

主力サービスである『MEEQ(ミーク)』は、直感的な操作でIoT用の通信SIMを購入・管理できるプラットフォーム。通常、IoTシステムを組むには高度なネットワーク知識が必要ですが、同社はそれを「ノーコード」に近い感覚で提供しています。

多角的な提携: ソニーネットワークコミュニケーションズやSREホールディングスなど、強力なパートナーシップが武器。

3キャリア対応: ドコモ、ソフトバンク、KDDI全ての回線を選択可能。

ストック型ビジネス: 回線数が増えるほど積み上がる「継続収入」が売上の大半。

業種:情報・通信業

PER:17〜19倍前後(予想)/ PBR 2.7倍

時価総額:約147億円

まだ小型ですが、事業内容は完全に“社会インフラ”寄り。

ここが投資妙味の源泉です。

今回の記事では将来大化け候補のミークを紹介していくよ。あと、株情報を収集したい方はmoomoo証券登録してみてね。登録するだけで売買しなくてもAI予想見れるよ。以下はエヌビディアの例です!

2つの成長エンジンが強烈

① フィジカルAI通信の爆発的成長

パラダイムシフト:サイバーAI → フィジカルAIへ

ChatGPTのようなサイバーAIから、

- AIカメラ

- 自動運転

- ロボット

- スマートファクトリー

など、現実世界に作用するAI(フィジカルAI) へと主役が移行。

この領域では 映像データのアップリンク通信 が爆増します。

通信需要の質的転換:上り(アップリンク)中心へ

従来のスマホ通信は「下り」が中心。

しかしフィジカルAIは 高画質映像を常時送信 するため、

アップリンクのARPUが跳ね上がる構造。

ミークはIoT特化SIM「MEEQ SIM」を提供し、

3キャリア対応の高信頼性 を武器にミッションクリティカル領域で採用が進んでいます。 株予報Pro

NoCode IoT/DX Platform の強み

現場がコードを書かずにIoT運用できるため、

導入ハードルが劇的に低い。

労働力不足の日本において、これは強烈な価値。

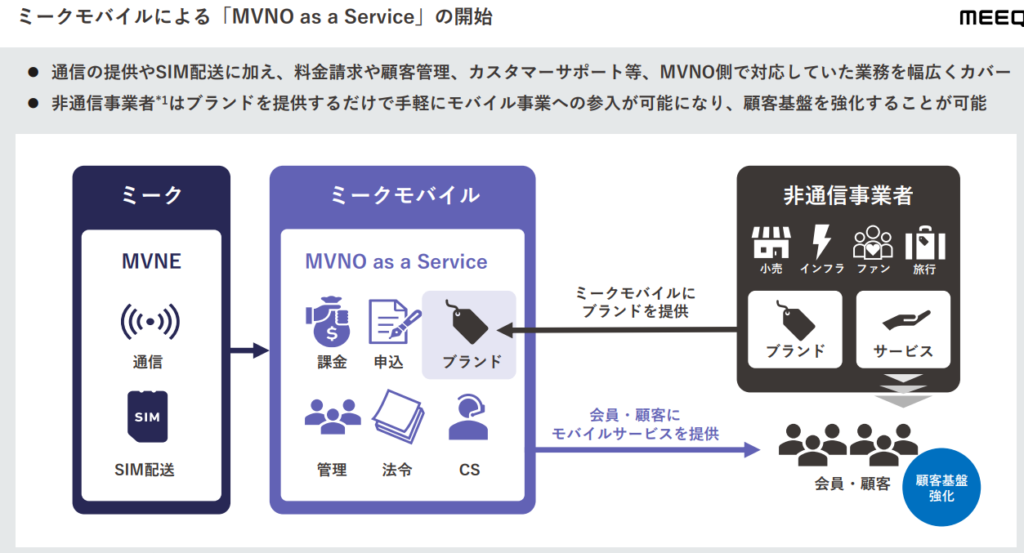

② MVNO as a Service(MVNE事業)によるレバレッジ

ミークは 通信基盤・課金システムを丸ごと提供 するMVNE事業を展開。

企業は自社ブランドで通信サービスを提供でき、ミークは裏方として収益を積み上げるモデル。

B2B2Xモデルの強み

- 顧客獲得コスト(CAC)はパートナー負担

- ミークは“黒子”としてスケール

- あらゆる産業機器の「サービス化(コト売り)」の受け皿に

IoTデバイスのサブスク化が進むほど、ミークの回線数は指数関数的に増えていく構造です。

成長を加速させる戦略的アライアンス

Aiホールディングス

監視カメラ市場に強いパイプを持つ企業。

ミークはここを通じて 高ARPUのAIカメラ回線を大量獲得 できる導線を確保。

東京センチュリー

IoT導入の最大の壁は「初期投資」。

ここにリース・ファイナンスを組み合わせることで、

“月額サブスク化”が一気に進む。

IoT普及のボトルネックを破壊する強烈な提携です。

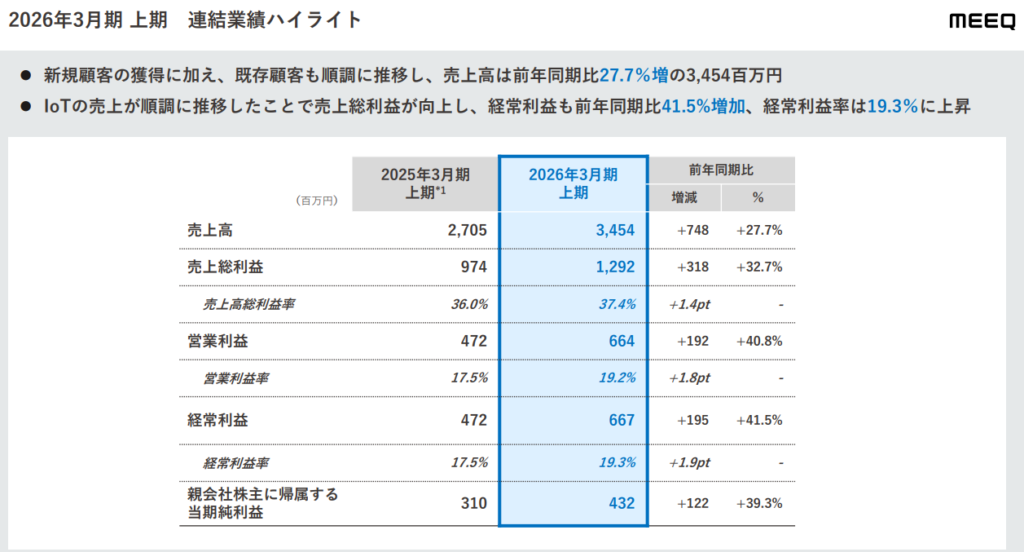

直近決算発表評価

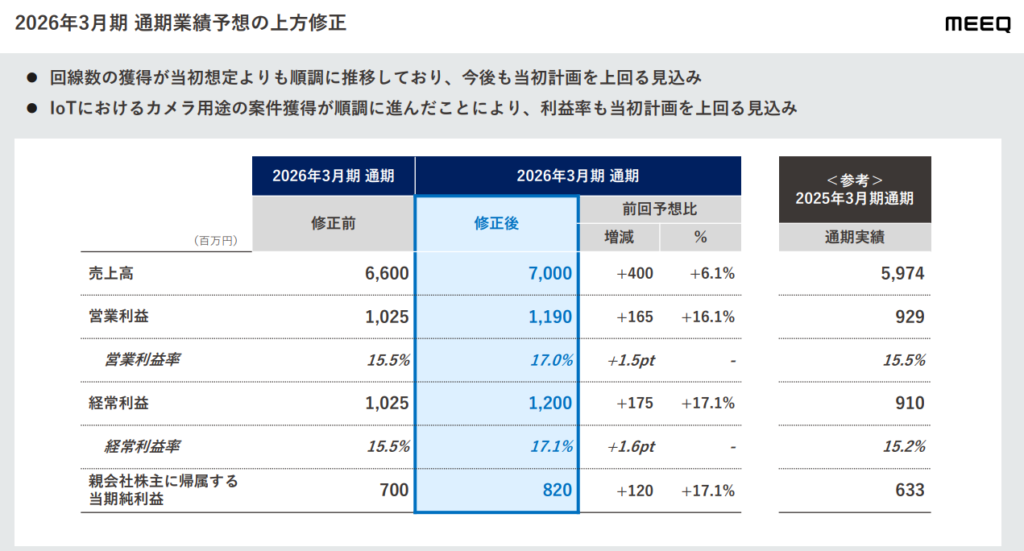

直近のニュースで特筆すべきは、2026年3月期の中間決算(2025年11月発表)で見せた上方修正です。

| 項目(2026年3月期 予想) | 修正前 | 修正後(最新) | 増減率 |

| 売上高 | 66.0億円 | 70.0億円 | +6.1% |

| 営業利益 | 10.2億円 | 11.9億円 | +16.1% |

| 当期純利益 | 7.0億円 | 8.2億円 | +17.1% |

IoT/DXプラットフォーム事業が想定を上回るペースで拡大しており、成長株としての信頼感を高めています。特に営業利益率が向上している点は、プラットフォームとしての効率性が上がっている証拠と言えますね。

企業価値シミュレーション(10年後)

あなたの提示した試算をベースに、現状の財務データも踏まえて整理します。

| シナリオ | 時価総額 | 現在比 | コメント |

|---|---|---|---|

| Base Case | 約684億円 | 4.8倍 | 回線数の着実な積み上げ |

| Bull Case | 約3,125億円 | 21.8倍 | フィジカルAI × MVNE が噛み合う |

現在の時価総額は約155億円。

この規模からの テンバガー超え(20バガー) は、十分に射程圏内です。

投資上の注目ポイント(短期〜中期)

✔ 高ARPU回線の比率

AIカメラ・ロボティクスなど、アップリンク中心の回線がどれだけ増えるか。

✔ 四半期ごとの回線数推移

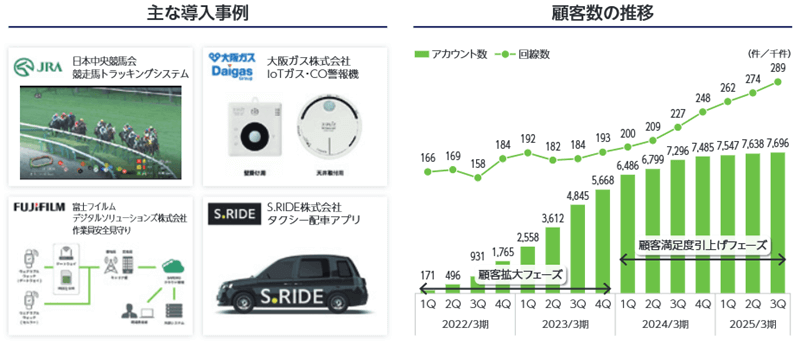

IoT企業の成長は“回線数”がすべて。

ミークはIoT支援事業の売上が全体の100%を占めており、回線数の伸びが業績に直結します。

✔ MNOとの価格競争

ドコモ・KDDI・ソフトバンクとの競争激化はリスク。

✔ 衛星通信(Starlink等)への対応

フィジカルAIの世界では衛星通信も重要。

ここへの適応スピードは要チェック。

ミークの強みはここだ!!

読者の皆さんに注目してほしい「ミークの強み」は以下の3点です。

- ① 「持たない」強みのMVNE自前で基地局を持たず、キャリアの回線を活用してサービスを提供する「MVNE」としての顔も持ちます。設備投資負担を抑えつつ、高利益率なITサービスに特化できるのが強みです。

- ② 拡大するIoT市場の波スマートメーター、自動販売機、物流管理など、あらゆるモノがネットに繋がる時代。2028年には国内IoT市場が10兆円規模になると予測される中、同社の「誰でも簡単に始められる」という立ち位置は非常に有利です。

- ③ 高い継続利用率一度IoT機器にSIMを組み込むと、他社への乗り換えコスト(スイッチングコスト)が高くなるため、非常に解約されにくい構造になっています。これが安定した収益基盤(ストック収入)を生んでいます。

まとめ:ミークは“2030年代の日本を支えるデジタル神経網”の中核候補

ミークは単なる通信会社ではありません。

フィジカルAI時代の“神経網”を提供する社会インフラ企業 です。

- 労働力不足という日本固有の課題

- フィジカルAIの爆発的普及

- IoTデバイスのサブスク化

- 高ARPU回線の積み上げ

- MVNEによるレバレッジ

- 強力なアライアンス

これらが噛み合うと、

テンバガーを超え、20バガーの可能性すらある。

まだ市場の注目度は高くありませんが、ミークは「地味だけど、なくてはならないインフラ」へと進化している最中です。DXという言葉が当たり前になった今、その足元を支える同社の成長をウォッチし続ける価値は十分にあるでしょう。

“隠れた本命”として長期ポートフォリオに組み込む価値は十分にあると考えます。

コメント