はじめに

最近、株式市場で再び熱い視線を浴びているのが**QDレーザ(6613)**です。

一時は株価が低迷していましたが、ここにきて急騰。その背景には、次世代通信の「IOWN(アイオン)構想」や、大手半導体企業との量産受注に向けた動きなど、いくつものプラス材料が重なっています。

今日は、なぜ今QDレーザが買われているのか、その驚異的な技術力から将来性までを深掘りしていきます。

今回の記事では再評価されている石炭を主力事業として取り扱っている住石HDについて紹介していくよ。あと、株情報を収集したい方はmoomoo証券【WEB】登録してみてね。登録するだけで売買しなくてもAI予想見れるよ。株取引には情報の鮮度が命!

QDレーザが注目される訳

今、なぜこれほどまでに注目されているのか。最大の理由は**「光電融合技術」への期待**です。

AIの進化によりデータセンターの電力消費が爆発的に増える中、電気を「光」に置き換えて省エネ・高速化を実現する技術が不可欠となっています。

また、直近では**「グローバル大手半導体企業1〜2社の量産受注に向けた取り組み」**が明記された設備投資計画(MBE装置の導入)が発表され、いよいよ「研究開発フェーズ」から「量産・利益回収フェーズ」へ移行する期待が高まったことが、株価を押し上げる起爆剤となりました。

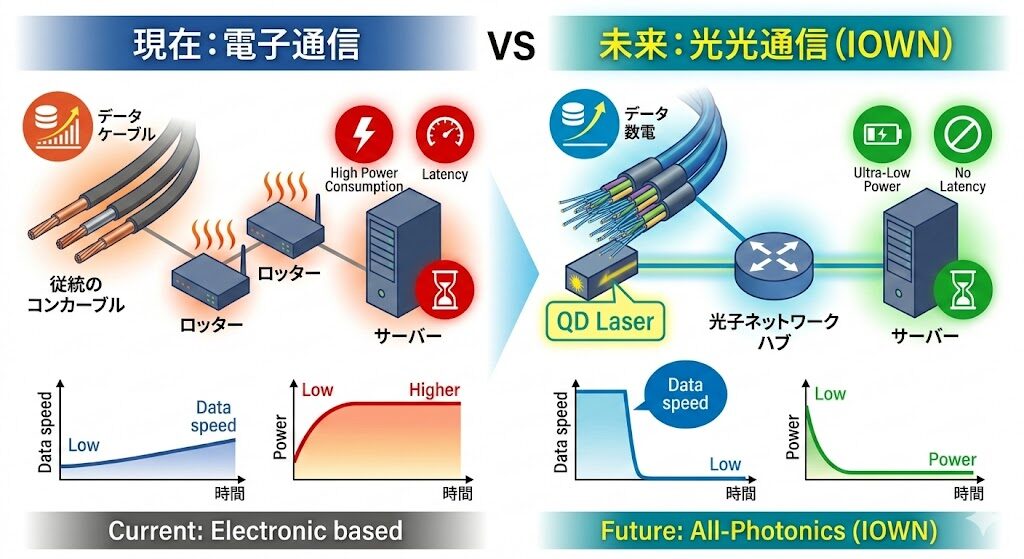

IOWN(アイオン)構想とは

NTTが提唱するIOWN構想(Innovative Optical and Wireless Network)は、ネットワークから端末まで全てに「光」を取り入れ、現在の100倍の電力効率、125倍の伝送容量、200分の1の低遅延を目指す次世代インフラです。

QDレーザが提供する「量子ドットレーザ」は、このIOWN構想の核となる光電融合デバイスの光源として、世界で唯一無二のポジションを築いています。

QDレーザの企業情報と特許技術

QDレーザは、富士通と東京大学の産学連携から生まれたスピンオフ企業です。

同社のコア技術は、ナノサイズの半導体結晶である**「量子ドット」**を用いた半導体レーザです。

- 特許技術: 量子ドットを均一に高密度で並べる高度な結晶成長技術。

- 強み: 100件以上の特許を保有しており、参入障壁が非常に高いのが特徴です。

他社レーザーとの差別化

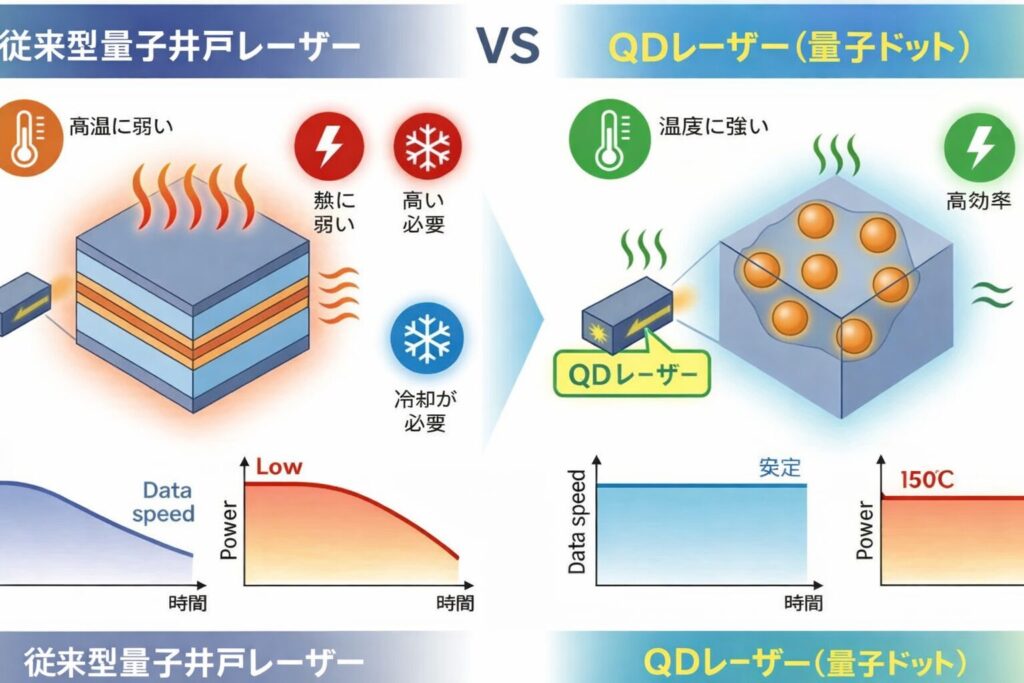

従来の「量子井戸レーザ」と比較して、QDレーザの技術は何が凄いのでしょうか?

- 温度依存性が極めて低い: 通常のレーザは熱に弱く冷却装置(クーラー)が必要ですが、量子ドットは200℃近い高温でも安定して動作します。

- 超低消費電力: 冷却が不要な分、システム全体の消費電力を劇的に抑えられます。

- 高精度・長寿命: シリコン基板上での動作に適しており、シリコンフォトニクス(光電融合)との相性が抜群です。

対米投資と液晶・有機ELディスプレー製造との関連

QDレーザの技術は、通信だけでなく次世代ディスプレイ市場でも重要な役割を果たします。

現在、液晶や有機EL(OLED)に続く次世代技術として「QD-OLED(量子ドット有機EL)」が注目されています。

QDレーザの技術は、有機ELの弱点である「色純度」や「輝度」を補完・向上させる技術として応用が可能です。

対米投資が進むディスプレー製造装置市場において、より高精細で低消費電力なパネルを作るための「光の制御」に、同社のレーザ技術が組み込まれる期待が寄せられています。

赤字が継続しているが黒字化の目途

「技術は凄いけど、ずっと赤字だよね?」という懸念もありますが、出口は見えてきています。

- 2027年3月期での全社黒字化を目標に掲げています。

- これまでの「先行投資」から、受注残の積み上げによる「売上成長」へシフト。

- 直近の11億円規模の設備投資(MBE装置)は、まさに量産受注に向けた勝負の一手です。

今後の予想

短期的には急騰の反動による調整も予想されますが、中長期的には**「IOWN銘柄のド本命」**として、時価総額がさらに膨らむポテンシャルを秘めています。

特に2026年から2027年にかけては、IOWNの商用化が進むタイミング。

もし大手半導体メーカーとの量産契約が正式にIRとして出れば、現在の株価は「まだ安かった」と言われる日が来るかもしれません。

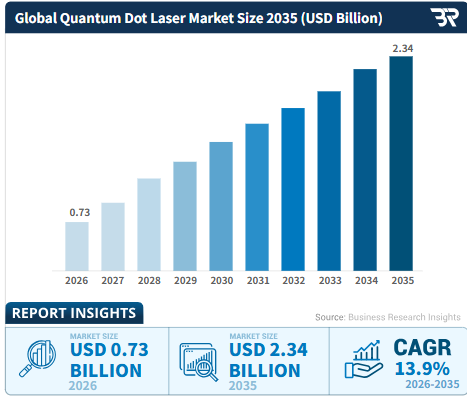

量子ドットレーザーの今後の市場拡大よそうはこのリンクを読めば分かります!

まとめ

QDレーザは、単なる「赤字のバイオ系銘柄」のような存在ではなく、日本の国策ともいえる次世代通信インフラを支える「光の心臓部」を作っている企業です。

- IOWN構想の不可欠なピース

- 圧倒的な特許網と温度耐性

- 2027年3月期の黒字化へのカウントダウン

リスクはありますが、日本の技術力が世界を席巻する夢を見せてくれる、数少ない銘柄ではないでしょうか。

コメント