はじめに(やはり来た国策・西部技研)

西部技研は、以前わたしの記事(下の方にあります)でもテンバガー候補として取り上げた“国策銘柄のど真ん中”。

脱炭素・次世代電池・国内製造回帰という国家戦略の波が、ついに同社の業績に本格的に反映され始めました。

そして今回の決算は、その「国策の追い風を受けて伸びる企業」の典型例、売上・利益ともに着実に伸ばし、財務も強化、自社株買いまで発表。まさに“国策に売りなし”を体現する内容でした。株価も即反応中です。

今回の記事では国策割安高配当銘柄の西部技研の最新決算内容と今後の予想について紹介していくよ。あと、株情報を収集したい方はmoomoo証券【WEB】登録してみてね。登録するだけで売買しなくてもAI予想見れるよ。株取引には情報の鮮度が命!

直近の決算発表分析(2025.12本決算)

◆ 売上高:343億円(前年比 +7.0%)

国内の除湿機・空調制御装置の需要が堅調。

特に「高付加価値案件」が増え、利益率の改善にも寄与。

◆ 営業利益:45.3億円(+12.4%)

利益率は 13.2% → 13.2% と高水準を維持。

原材料高や為替の逆風がありながらも、国内案件の質が改善し利益が伸びているのが強いです。

◆ 経常利益:44.9億円(+7.3%)

補助金収入や為替差損の影響を吸収しつつ増益。

“安定して稼げる企業”の典型的な形です。

◆ 当期純利益:34.5億円(+3.6%)

純利益も堅調。EPSは 172.51円 と高水準。

◆ 財務体質:自己資本比率 66.6% → 69.9%

現金同等物は 149億円 → 159億円 と増加。

財務の強さは中小型株の中でもトップクラスです。

◆ 来期予想:売上 +5%、純利益 +12%

来期も増収増益予想。

“成長が止まらない企業”であることを会社自身が示している。

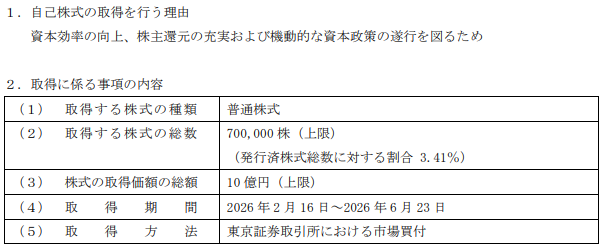

自社株買い(700,000株・上限10億円)

今回の自社株買いは、発行済株式の 3.41% に相当するインパクトのある規模。

ポイントは3つ:

- 資本効率の向上を明確に意識

- 株主還元姿勢の強化

- 株価の下支え効果が大きい

財務が強く、キャッシュも潤沢だからこそできる“攻めの自社株買い”。

これは市場が最も好むシグナルのひとつです。

企業情報(過去記事の要点)

この過去記事を読んで頂ければこの会社の事業内容とポテンシャルを理解いただけると思います!

2023年から私はテンバガー候補と睨んでいました。

- 世界トップクラスの除湿・空調制御技術

- 半導体・電池・食品・医薬など、湿度管理が重要な産業で圧倒的シェア

- 海外展開も強く、アジア・欧州・北米に広く浸透

- 技術流出を防ぐための“国内製造維持”が国策と一致

- 参入障壁が高く、競合が少ない“ニッチトップ企業”

割安度・配当(典型的な小型・割安・高配当)

| 指標 | 数値 | コメント |

|---|---|---|

| PER | 11.3倍 | 成長率を考えると明確に割安 |

| PBR | 1.37倍 | 技術資産を考えると低い |

| 配当利回り | 3.17% | 安定配当+自社株買いで実質利回りはさらに上 |

| 時価総額 | 453億円 | 小型で資金流入時の上昇余地が大きい |

“成長するのに割安”という、個人投資家が最も好きなタイプの銘柄。

レアアースとの「思惑」の正体

西部技研はレアアースを採掘する企業ではない。しかし、なぜ“レアアース関連”として語られるのか?

理由は 次世代電池(全固体電池)×国策 にあります。

① 全固体電池の製造工程で必須の「超低湿度環境」

全固体電池は、従来のリチウムイオン電池よりも

はるかに厳しい湿度管理が必要。

- レアアースや希少金属を含む材料を扱う

- 劣化を防ぐために極めて乾燥した環境が必要

- その環境を作れる企業は限られる

→ 西部技研の除湿・空調制御技術が不可欠

② 国内生産回帰(資源自給)という国策の“盾”

日本はレアアースを海外依存しているため、

「国内で高品質な電池を作る技術」が国家戦略の柱。

その中で西部技研は、

- 技術流出を防ぐ

- 国内製造基盤を維持する

- 高度な製造環境を提供する

という“盾”の役割を担います。

つまり、

レアアース=採掘ではなく、加工・製造工程の国産化の要となる企業

という文脈で語られているのです。

今後の株価予想(個人投資家目線でのシナリオ)

中期:株価は再評価フェーズへ

- 自社株買い

- 増収増益予想

- 国策テーマ(次世代電池・国内製造)

- 割安指標

これらが揃った銘柄は、

“PBR2倍・PER15倍” への見直し買いが入りやすいのです。

→ 時価総額453億 → 700〜800億は十分狙えます。

長期:テンバガー候補としての再浮上

- 全固体電池の量産化

- 国内製造回帰の加速

- 半導体工場の新設ラッシュ

- 世界的な脱炭素投資の継続

これらが本格化すれば、

売上500〜700億、利益70〜100億の世界も見えてきます。

その時、株価は今の2倍どころでは済まないです。

まとめ

- 西部技研は“国策の中心”に位置するニッチトップ企業

- 最新決算は売上・利益ともに堅調で財務も強化

- 自社株買いで株主還元姿勢を明確化

- 割安・小型・高配当の三拍子

- レアアース思惑は「次世代電池×国内製造」の文脈で極めて合理的

- 中期は再評価、長期はテンバガー候補として再浮上の可能性大

コメント