はじめに

シンバイオ製薬は、血液がん・ウイルス感染症に特化したバイオベンチャー。

2/18を境に株価が80円→200円超えまで急騰し、現在162円(2/27)と依然として高い注目度を維持している。

低位株でありながら、パイプラインの進展・業績改善期待・テーマ性が重なり、短期資金が一気に流入した形です。

今回の記事ではバイオ銘柄のシンバイオ製薬について紹介していくよ。あと、株情報を収集したい方はmoomoo証券【WEB】登録してみてね。登録するだけで売買しなくてもAI予想見れるよ。株取引には情報の鮮度が命!

シンバイオ製薬の企業情報

- 設立:2005年

- 本社:東京都港区虎ノ門

- 事業内容:がん、血液疾患、ウイルス感染症の治療薬開発

- 主力製品:抗がん剤「トレアキシン®」

- ビジネスモデル:導入型(海外から候補薬を導入し国内で開発・販売)

- 従業員数:94名(連結)

トレアキシンの後発品参入で売上が落ち込んだが、BCV(抗ウイルス薬)が次の柱として期待されている。

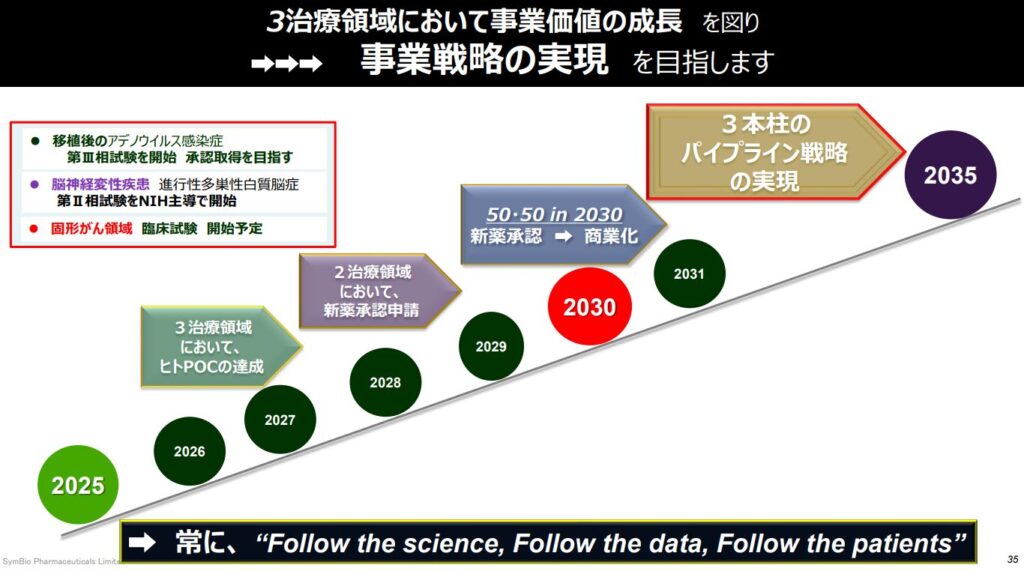

主要パイプラインと治験進捗・承認申請・上市予想

SyB V-1901 ブリンシドフォビル(BCV:抗ウイルス薬)

- 対象:造血幹細胞移植後のCMV感染症

- 進捗:米国で第2相臨床試験を2024年5月に開始

- 登録状況:19例登録完了、至適用量解析中

- 今後:2025年内に第2相完了予定 → 結果次第で第3相 or 承認戦略へ

- 市場規模:武田薬品の類似薬マリバビルはピーク売上7〜8億ドル予想

→ 成功すればシンバイオにとって“会社を変えるレベル”の収益源に - 状況:グローバル第III相試験へ進行

- EU申請目標:2028年予定

👉 ここが最大の本命

SyB L-1101(HR-MDS向け静注製剤)

- 進捗:第III相試験完了(国内)

- 期待:高リスク骨髄異形成症候群(HR-MDS)はニーズが高い領域

- 上市予想:2026〜2027年頃が現実的ライン

SyB C-1101(経口製剤)

- 進捗:開発中

- 特徴:静注→経口への展開で市場拡大が見込める

SyB L-1701 / L-1702(トレアキシン改良製剤)

- 位置づけ:後発品競争の中で差別化を狙う製剤

- 市場性:限定的だが安定収益源として機能

直近のトピックス(なぜ2/18に急に株価が動意づいたのか?)

今回の急騰は複合要因が重なった“テーマ相場型の上昇”と考えられる。

① バイオセクター全体の資金流入

2月中旬からバイオ株に短期資金が集中。

低位株・材料待ち銘柄に資金が回りやすい地合いだった。

② BCVの治験進展期待

第2相試験が順調に進んでいることが市場で再評価され、

「次の柱が見えてきた」という思惑買いが増加。

③ 低位株特有の需給改善

80円台という“仕込みやすい株価帯”から、

出来高急増 → 需給改善 → 連続陽線という典型的な低位バイオの動き。

④ 業績底打ち期待

トレアキシンの落ち込みが一巡し、

「これ以上悪くなりにくい」という見方が強まった。

今後の展開予想

1. 株価の焦点は「BCVの第2相結果」

2025年内に結果が出る予定。

良好なら第3相スキップの可能性もゼロではなく、

一気に“再評価相場”へ。

2. HR-MDS向け製剤の承認・上市

第III相完了済みのため、

2026〜2027年にかけて承認申請→上市が現実的。

中期的な収益改善に寄与。

3. 低位株ゆえのボラティリティ

材料が出れば跳ねるが、

逆に材料がなければ調整も深い。

短期勢の売買が続くため、値動きは荒い展開が続く。

4. 中長期は「BCV一本で会社が変わる可能性」

マリバビル級の売上(7〜8億ドル)が見込めるなら、

時価総額100億円未満の現在は“超割安”とも言える。

ただし治験リスクは当然ある。

まとめ

シンバイオ製薬は、

「低位バイオ × パイプライン進展 × 業績底打ち期待」

が重なり、2/18から一気に資金が流入した注目株。

- BCV(抗ウイルス薬)が最大のテーマ

- HR-MDS向け製剤も承認が視野

- 低位株ゆえに短期資金が入りやすい

- 中長期は“BCV次第で大化け”の可能性

コメント