はじめに

中東情勢の悪化、原油高、世界的なリスクオフ…。

今後しばらく株式市場は不安定な展開が続き、全体的には下げ基調が想定されます。

しかし、こうした地政学リスクが高まる局面でこそ資金が向かいやすいのが ディフェンシブ銘柄。

特に「人の健康・命」に関わる 医薬品・バイオ株 は、景気に左右されにくいことから相対的に強さを見せやすいセクターです。

その中で、先週だけで 株価が38%上昇 し、一気に動意づいたのが ステラファーマ(4888)。

BNCT(ホウ素中性子捕捉療法)という独自領域で存在感を高めており、2026年3月期中に 2つの新適応で承認申請予定 と、材料が続きます。

今回は、そんなステラファーマを深掘りしていきます。

今回の記事ではバイオ銘柄ステラファーマについて紹介していくよ。あと、株情報を収集したい方はmoomoo証券【WEB】登録してみてね。登録するだけで売買しなくてもAI予想見れるよ。株取引には情報の鮮度が命!

ステラファーマの企業情報

ステラファーマは、BNCT(Boron Neutron Capture Therapy:ホウ素中性子捕捉療法)に特化した国内唯一の企業。

BNCTは、がん細胞に集積するホウ素薬剤を投与し、中性子を照射することでがん細胞だけを破壊する“究極のピンポイントがん治療”として注目されています。

主力製品は BNCT用ホウ素薬剤「ステボロニン(ボロファラン(10B))」。

現在は「局所進行または局所再発の頭頸部がん」で承認済みですが、適応拡大に向けた臨床開発が進行中です。

主力新薬・パイプライン開発状況

ボロファラン(10B)承認申請に向けた最新IR

(IR:2026年2月12日付「承認申請予定に関するお知らせ」より)

再発髄膜腫を対象とする BNCT 用医薬品「ボロファラン(10B)」の 承認申請に関するお知らせ

ステラファーマは、以下 2つの新適応について2026年3月期中に承認申請予定 と発表しています。

- 切除不能な皮膚血管肉腫

→ 第Ⅱ相試験で奏効率50%(主要評価項目達成)

→ ESMOでデータ発表済み

→ 安全性も良好 - 再発高悪性度髄膜腫

→ 医師主導第Ⅱ相ランダム化比較試験でPFSが統計学的に有意改善

→ 有効性・安全性ともに確認済み

どちらもアンメットメディカルニーズが極めて高い領域で、承認されれば BNCTの市場拡大に直結 します。

研究開発の進展(添付資料より)

- LAT1標的PET診断薬「5-[18F]F-αMe-3BPA」で 既存FBPAの約5倍の腫瘍選択性 を確認

- BNCTの“セラノスティクス化”に向けた重要な成果

- 国際誌に掲載され、今後は臨床試験準備へ

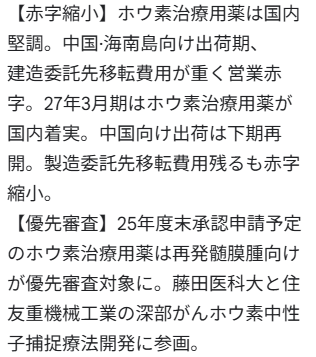

国内外のBNCT普及

- 国内:住友重機械工業・藤田医科大学がBNCTシステム導入契約

- 海外:中国・海南島BNCTセンターが2026年2月に開院

→ BNCT治療施設の拡大=薬剤需要の拡大 に直結

直近の決算発表と四季報評価

売上は底堅い

- 売上高:261百万円(前年比 +3%)

- 地域基幹病院での勉強会を通じ、症例紹介が増加

→ BNCTの認知度向上が着実に進行

「地域基幹病院での勉強会を通じた症例紹介の拡大により、売上は底堅く推移」

(決算補足資料より)

営業損失は拡大

- 営業損失:▲512百万円(前年▲375百万円)

- 販売費および一般管理費が 143百万円増加

→ 承認申請準備・製造移管などの費用が増加

製造委託先の破綻 → 新製造体制へ移行中

- 2025年9月に主要製造委託先が準自己破産

- 新たな国内委託先と契約済み

- 2026年8月に「製造所一変申請」予定

- 2027年3月期から本格供給へ

「2025年12月末までにパイロット試作を完了。2026年春頃まで評価試験を実施」

(決算補足資料より)

製造リスクはあるものの、計画通り進行している点は安心材料。決算発表説明資料3Pご参照

四季報評価(要約)

- BNCT市場拡大の期待

- 承認申請が株価のテーマ

- ただし赤字継続・製造移管リスクは残る

→ “材料性は強いが、財務負担も重い” という評価👇

今後の予想

承認申請が最大の株価ドライバー

2026年3月期中に 2つの適応で承認申請 が出れば、株価はさらにテーマ性を帯びる可能性が高い。

BNCT市場はこれから本格拡大

- 国内外で治療施設が増加

- セラノスティクス化の研究も進展

→ 中長期では“第二の放射線治療市場”として成長余地が大きい

財務負担は重いが、資金調達は実行済み

- シンジケートローン139百万円を調達済み

- 製造移管が完了すればコスト構造も安定へ

株価はテーマ株として再評価されやすい

- 医薬品・バイオはディフェンシブ

- 中東情勢で資金が逃げ込むセクター

- 先週の 38%上昇 は“材料先取り”の動き

まとめ

- 中東情勢で相場が荒れる中、医薬品・バイオはディフェンシブとして資金が入りやすい

- ステラファーマはBNCTという独自領域で存在感を強めている

- 皮膚血管肉腫・再発高悪性度髄膜腫の承認申請が2026年3月期中に予定

- 決算は赤字拡大だが、売上は底堅く、製造移管も計画通り

- テーマ性・材料性が強く、株価は引き続き注目される可能性が高い

コメント