はじめに

2024年後半から、株式市場では**電線メーカー大手3社(住友電気工業、古河電気工業、フジクラ)**が再び強く注目されています。

理由はシンプルで、

世界的な電力網の増強・EV普及・再エネ拡大により「電線・ケーブル需要」が歴史的な追い風を受けているため。

さらに住友電工が手がける 国産蓄電池「レドックスフロー電池」 が未来のエネルギーインフラとして大注目。

今回は、なぜ今“電線メーカー”が熱いのか、電線大手3社の強み、特に注目されている住友電工のレドックスフロー電池の将来性まで、投資家向けに分かりやすく深掘りします。

それから株をやるには圧倒的にmoomoo証券の活用・引っ越しがお奨め。まずは無料会員登録して情報収集し始めるところから!以下の関連記事もご参考ください!

👉関連記事 【投資家必見】moomoo証券が熱い!SOFIレバ2倍ETF&テンバガー候補7銘柄まとめ

なぜ今、電線メーカーが熱いのか?

電線需要が歴史的な拡大局面に突入している

背景には以下の3つの巨大テーマがあります:

- 世界的な電力不足(特にデータセンター増設による爆発的需要)

- EV・再エネ普及で高圧ケーブルが必須に

- 送電網の老朽化に伴う大規模な更新需要

これらは“1〜2年で終わるテーマ”ではなく、

今後10〜20年続く超長期テーマ。

特にAIデータセンターの爆発的増加が最大の追い風で、

「電線が足りない」「供給が追いつかない」と世界中で言われており、事実として電線価格の高止まりや増産投資が続いています。

電線メーカーは地味に見えて、実はAI・EV・再エネすべての成長を下支えする“インフラの王道銘柄”なんです。

電線大手3社の特徴・強み・将来性

(住友電工・古河電工・フジクラ)

住友電気工業(5802)

- 世界トップクラスの電線メーカー

- 光ファイバー・高圧ケーブルで世界的シェア

- 自動車ワイヤーハーネスでグローバル展開

- AIデータセンター向け光通信部材が絶好調

- 国産蓄電池「レドックスフロー電池」の本命メーカー

とにかく柱が多い“総合力最強”企業。

国内外の送電網強化に伴い、高圧ケーブルの需要が急増しているのも追い風。

古河電気工業(5801)

- 電線・光ファイバーの老舗

- 海底ケーブルに圧倒的な強み

- EVモーター向け素材も育成中

- 収益改善が進み、業績が急回復

特に海底ケーブルは参入障壁が高く、エネルギー安定供給のために世界的に増設ラッシュが続いています。

フジクラ(5803)

- 自動車向けワイヤーハーネスが強い

- 5G・高速通信関連部材が好調

- 円安で海外利益が押し上げ

- 電力ケーブルも北米需要で拡大

フジクラは“通信×電力×自動車”という3本柱で成長できるのが強み。

電線大手3社 主要指標(PER / PBR / ROE / 配当率 / 時価総額)

| 銘柄 | PER (予想) | PBR | ROE (予想または実績) | 配当率 (予想) | 時価総額 |

|---|---|---|---|---|---|

| 住友電気工業(5802) | 約 19.32〜21.66倍 | 1.87~2.10倍 | 約 8.62〜9.69% | 予想 1.85〜2.07% | 約 4兆5238億~5兆716億円 |

| 古河電気工業(5801) | 約 19.34倍 | 1.97倍 | 約 10.2% | 予想 1.21% | 約 6992億円 |

| フジクラ(5803) | 約 37~40倍(予想) | 10.57~11.19倍 | 約 24.35~28.35% | 予想 0.98〜1.07% | 約 5兆2,782億~5兆8,888億円 |

割安度比較(住友電 / 古河電 / フジクラ)

各社の指標レンジ・特徴から見た割安リスク/成長ポテンシャル

| 銘柄 | 過去指標レンジからの割安・割高評価ポイント |

|---|---|

| 住友電気工業(5802) | PERは10倍台〜30倍台と変動が大きい。現在PER約21倍。 通常時と比較すると、「PERは中〜やや高め」水準。ただROEが約9.7%(予想)で収益性が悪くない。 PBRも1.8〜2倍あたりを取っており、資産に対して適度な評価。 → 全体として“割安感は強くはないが、成長と収益を伴った妥当評価”という印象。 |

| 古河電気工業(5801) | PERのヒストリカルを見ると過去数年は10倍台〜20倍付近を推移。 PBRも1.6〜2倍あたり。 財務・資産の安定感によって、PERがそれほど高くなりすぎず、“成長+バリュー両面の評価”がつきやすい。 → 割安度は 中〜やや割高リスクも見えるが、資産ベースの強みが評価されている可能性。 |

| フジクラ(5803) | PERは過去10年で非常に変動が激しく、一時は75倍を超えた時期も。 直近予想PERは約36倍。 PBRは10倍超という非常に高い水準。 ROE予想は非常に高く、28%超との情報も。 → 割高リスクは相当高いが、高ROEを踏まえると「資本効率への非常に強い期待」が込められている可能性あり。 |

総合評価(割安度から見た3社の位置付け)

- 住友電気工業:安定感が強く、成長性も見込める中堅割安~妥当評価。

- 古河電気工業:財務・資産力を背景にした“バリュー+成長”の中間付け。

- フジクラ:ROEが非常に高く資本効率の高さには魅力があるが、PER・PBRがかなり高いため 割高リスクが最も強い。

住友電工の「レドックスフロー蓄電池」が革命級の理由

ここからは特にホットなテーマ。

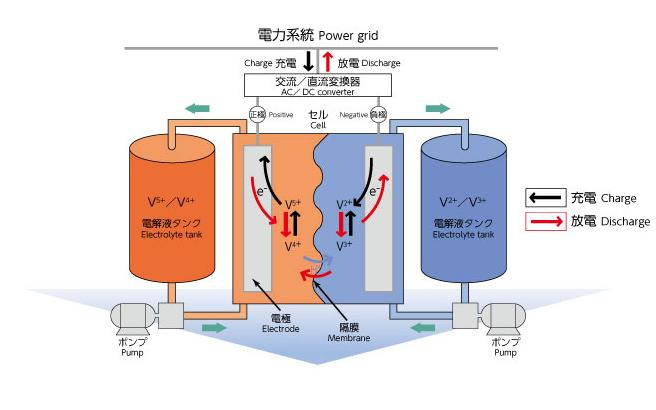

住友電工の**レドックスフロー電池(RFB)**は、次世代蓄電池として世界から注目されています。

レドックスフロー蓄電池とは?

- 電解液を循環させて発電・充電を行う電池

- 発火しない安全性の高さ

- 寿命が非常に長い(20年以上)

- 容量劣化がほぼない

- 大規模蓄電に最適

GX(グリーントランスフォーメーション)における“本命蓄電池” に位置づけられています。

住友電工の強み

- 世界で最初に商用化に成功した唯一のメーカー

- 国内外で実証実験を多数実施

- 再エネ普及に不可欠な“蓄電インフラ”の要となる技術を持つ

- 政府・電力会社など公共インフラと相性が良い

世界的な脱炭素・再エネ普及で蓄電池需要は急拡大しています。

その中で、

“安全・長寿命・大型向け”というニッチに唯一無二の製品を持つ住友電工の優位性は非常に強い。

今後10〜20年の長期テーマとして注目する価値があります。

まとめ

- 電線メーカー3社(住友電工・古河電工・フジクラ)がいま強い追い風を受けている

- 背景にはAIデータセンター、EV、再エネ、送電網更新という巨大テーマ

- 住友電工は特に事業の多角性と技術力が強く、レドックスフロー電池が大注目

- 電線メーカーは地味に見えて、実は“AI・エネルギー時代の主役”とも言える存在

電線銘柄は今後10年以上の長期テーマであり、株価アップサイドの大きいセクターといえます。

コメント