はじめに

近年、暗号資産ブームやAI/データセンターの拡大が進む中で、ビットコインマイニング装置やASICチップ設計企業 である Canaan カナン(ティッカー:CAN)が再び注目を集めています。ビットコイン価格の動向だけでなく、ASIC技術や半導体供給の需要構造の変化も連動しやすいため、株価の上振れ可能性が話題です。本記事では、Canaan の事業内容、最近の決算評価、注目要因、競合との比較、今後の株価見通しを投資家目線で整理します。

米国株をやるには圧倒的にmoomoo証券の活用・引っ越しがお奨め。まずは無料会員登録して情報収集し始めるところから!以下の関連記事もご参考ください!

👉関連記事

【投資家必見】moomoo証券が熱い!SOFIレバ2倍ETF&テンバガー候補7銘柄まとめ

Canaan の事業概要

- 社名・所在地・設立

Canaan Inc.(別名 Canaan Creative) は 2013年設立。ASIC(特定用途向け集積回路)設計・製造、マイニング機器販売およびマイニング事業を主軸とする企業です。 - 主力事業

- ASIC チップ設計/販売:ビットコインマイニング向けに最適化された高効率チップを設計し、自社/他社装置に搭載

- マイニング装置販売(Avalon ブランド等)/レンタル

- 自社マイニング事業:ビットコインを自ら採掘する事業を運営

- 強みと差別化要素

- 長年のマイニング市場経験とブランド認知

- ASIC チップ設計ノウハウ

- マイニング装置と ASIC を垂直統合的に扱える構造

- リスク・制約

- 暗号通貨価格変動の影響を強く受ける

- 電力コスト/規制リスク

- 半導体供給網・素材コスト変動リスク

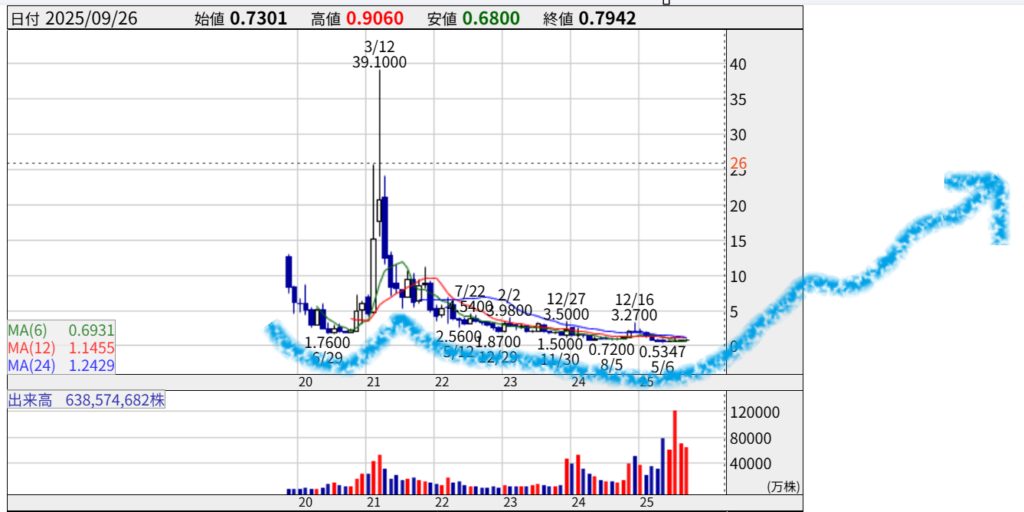

業績(最新決算発表を評価)

Canaan の最近の決算から、特に注目すべきポイントを整理します。

- 収益拡大

2024年通年の収益は約 2.6932 億ドルとの報告があり、前年比 ≒ +27.35% の成長。 - 損失改善

同期間の純損失は約 ‒2.4975 億ドルで、前年からの赤字幅縮小傾向が確認されています。 - Q2 2025 決算(最新四半期)

- 売上高:1 億ドル超(前年比 +40% 程度)と報じられ、過去10四半期で最高水準。

- 粗利益:9.3百万ドルと大幅改善

- EBITDA:1.68百万ドルで黒字転換(Adjusted EBITDA は 25.3百万ドル)

- EPS:–0.03ドル(予想 –0.13ドルを上回る結果)

- アナリスト評価 / 株価目標

複数アナリストが CAN を「Strong Buy」として評価しており、12ヶ月目標株価を $2.50 とする見方が多く、現在株価から+200%以上の上昇余地を示すものもあります。

ただし、損益構造にはまだ改善の余地が残り、赤字体質が根強いという評価も一部にはあります。

評価まとめ

最新決算は、売上成長と赤字修正の両面でポジティブな兆しが見られます。特に EBITDA 黒字転換は注目材料。ただし完全な黒字化にはさらなるコスト抑制・収益安定化が求められます。

いまなぜ Canaan が注目されるのか?

Canaan が再び脚光を浴びている理由はいくつかあります。

- 暗号通貨マイニング再興

ビットコイン価格の上昇やマイニング需要の再拡大が、装置需要を刺激します。 - AI/データセンター連動需要

AIモデル学習やデータセンターの電算需要が膨らみ、効率的なマイニング装置や ASIC 技術が注目されやすくなる構図。 - 収益改善の兆候

最新決算で EBITDA 黒字化、赤字幅縮小という流れが示されたことが投資家信頼を呼び始めています。 - アナリスト評価参入

強気目線の価格目標設定がなされており、目先の材料として参照されやすくなっている点。 - 出遅れ感

現在の株価水準が過去ピーク比で大きく下落しており、回復余地を感じさせる“押し目”銘柄という見方。

こうした複合要因が重なり、Canaan は「復活ストーリー銘柄」として投資家の関心を集めつつあります。

競合他社との比較

Canaan と比較されうる企業をいくつか挙げ、強み・弱みを対比してみます。

| 競合企業 | 主力事業 | 強み | 弱み | Canaan に対する優位/劣位 |

|---|---|---|---|---|

| Bitmain(非上場) | マイニング装置/ASIC | 業界最大手、販売力強い | 規制リスク、コスト構造の重さ | 装置販売力では強いが、成長余地で Canaan 優位性あり |

| MicroBT | ウェブスケール ASIC | 技術進化、効率性改善 | 規模拡大の壁 | 部分的に競合、だが市場は共存可能 |

| Riot Platforms (RIOT) | マイニング事業運営 | 自社マイニング+データセンター統合構造 | 電力コスト依存性 | Canaan は装置設計で差別化可能 |

| Hut 8 Mining | マイニング事業 | 北米拠点、電力契約優位性 | 増設コスト、規制リスク | Canaan は装置寄与・複数収益源化で優位性あり |

| Marathon Digital Holdings | マイニング | スケール、資本力 | 利益構造の不確実性 | Canaan 装置・ASIC技術というキャッシュポイントを持てる強み |

比較から言えるのは、Canaan は装置設計+自社マイニングという“装置と運営の両輪型”モデルを持てる可能性を秘めており、他社との差別化余地があります。

今後の株価見通し

複数の予測と分析を踏まえると、Canaan の株価は中長期的に上昇余地を持つ可能性があります。

- 短期見通し:0.70~1.20ドルのレンジでのもみ合い → 決算・仮想通貨価格連動で拡大

- 中期見通し(1年~2年):平均目標株価 $2.50 前後(アナリスト平均)と見られており、現在比 +200%超のポテンシャルあり。

- 長期見通し:10年スパンで仮に技術革新・収益安定化が進めば、10倍超えの可能性も議論されており、予測モデルでは 2030 年に $12 前後などのシナリオも。

ただしこれは「仮想通貨価格」「ASIC 技術競争力」「規制環境」の三つの変数が好転することが前提。期待ばかりでなく、それらリスクを見据えたスタンスが重要です。

まとめ

Canaan (CAN) は、ビットコインマイニング向け ASIC 設計・装置販売と自社マイニングを組み合わせたビジネスモデルを持つ企業で、最近の決算では収益成長と赤字改善の兆しが見えつつあります。競合他社との比較でも、技術力とビジネス構造の柔軟さで差別化余地あり。現在の価格水準からみて、中長期的な上昇ポテンシャルを持つテーマ株と判断できます。ただし仮想通貨価格や規制動向リスクは常に念頭に置くべきです。

コメント