クオリプスがバイオ銘柄の中でもテンバガー筆頭と言われる訳

ほぼ日本株・投資関係とアフィリエイトに特化した本ブログですが、これまで日本株銘柄分析の対象は『しっかり利益を出し続けている企業』に絞っていました。

今日は視点を変えて直近上場のIPO銘柄について取り上げたいと思います。

銘柄はクオリプスです!

(言っちゃなんですが、あのサンパイオでも2000億円なんです(;゚Д゚)ここはもっと評価されるべき)

さあ、それではこのクオリプスという会社、その会社がドメインとしている疾患について述べていきたいと思います

今回の記事もmoomoo証券に無料口座登録していたおかげでタイムリーに情報を得て整理することができました。是非moomoo証券の紹介記事もご覧くださいね(*’▽’)

クオリプスの企業情報

クオリプスHP👇

会社名の由来です

主な株主です。そうそうたる大企業・投資ファンドがならんでいますね😊

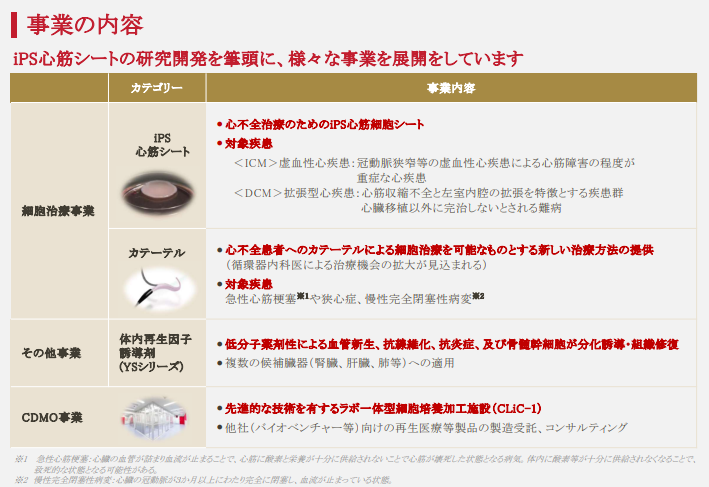

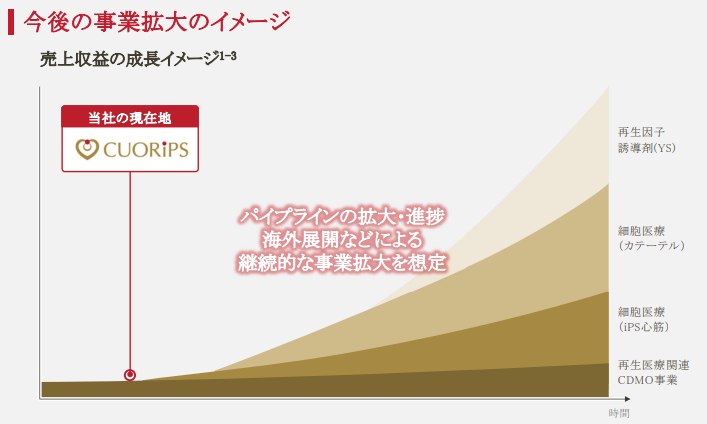

事業主力はiPS心筋シートとカテーテル

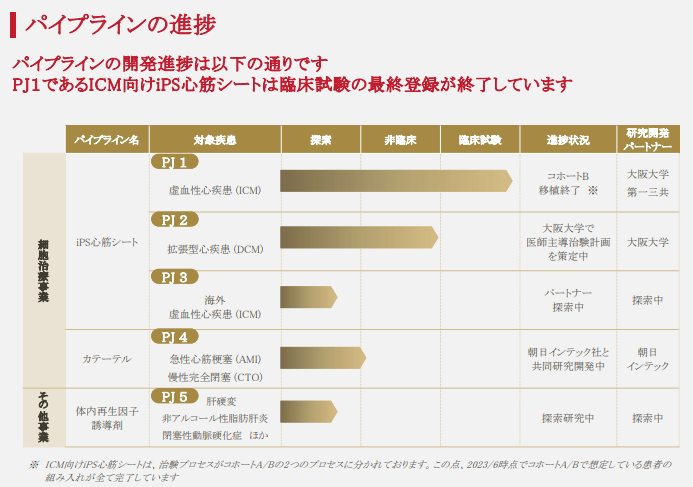

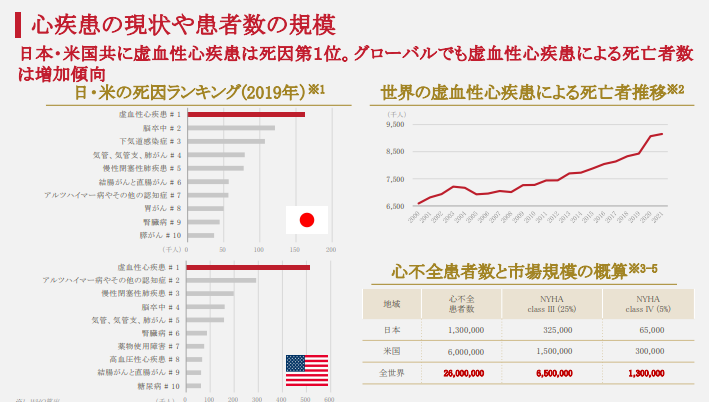

パイプラインは以下の通り虚血性心疾患が一番進捗していますね。まずはこの疾患についての情報をウォッチです

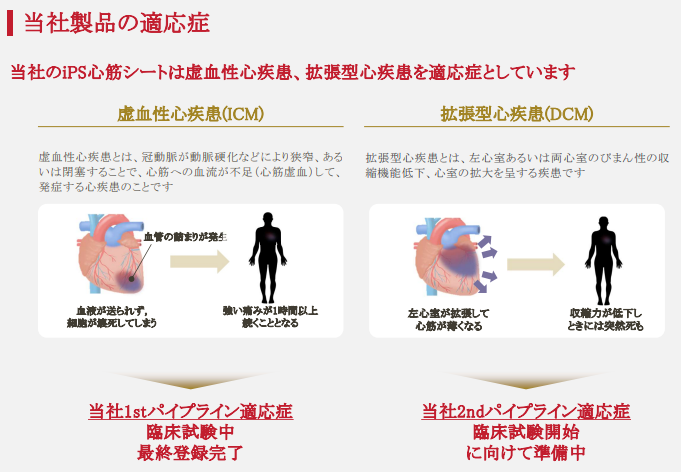

注目すべきはここです。私も今回銘柄調べていて勉強になりました。人の死因第一位はこの虚血性心疾患です。日米ともに。その画期的な治療方法を手掛けているのがクオリプスなんです!

ここで一つ虚血性心疾患について挟みます

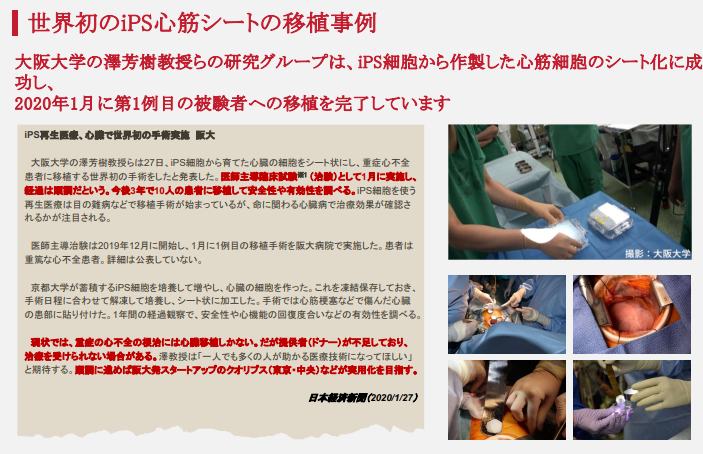

実際の移植事例、この結果はガイアの夜明けにて!

ガイアの夜明け「ここまで来た!iPS細胞はいま」

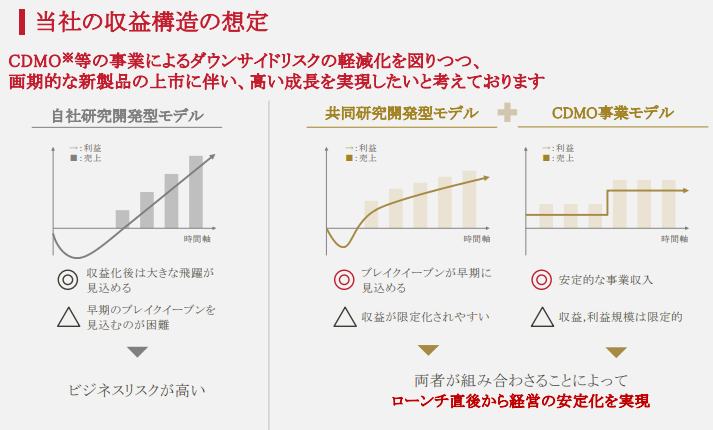

成長カーブ。IPO直後の赤字はやむなしですが、早期に黒字化を期待しています。黒字化した後の安定性が期待できます!

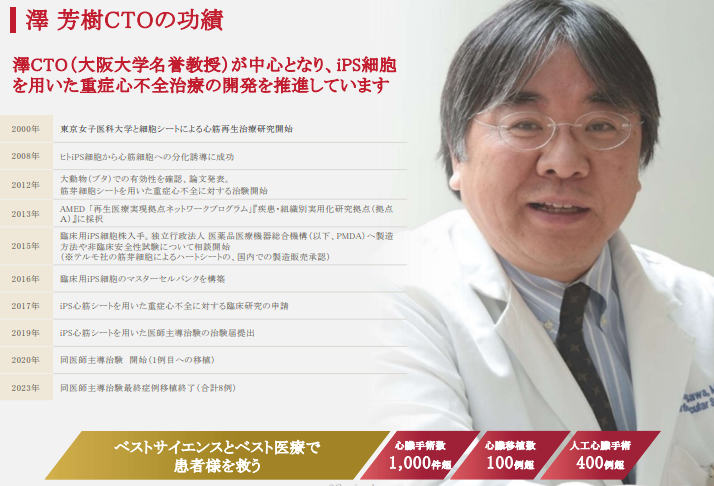

澤教授。私はGoogleニュース検索のキーワードに設定しました!

最新チャートです

上場後一気に10000円まで行って現在半値戻し。入るにはいいタイミングだと思います

クオリプスの2025年3月期決算発表の株主目線での評価と将来性

決算発表の評価(株主視点)

- 売上高の大幅増加

2025年3月期の売上高は1億7,500万円と、前年同期比で7.6倍(約658%増)に拡大。これは研究・開発型バイオベンチャーとして一定の進捗・事業化段階に進みつつある姿勢を示しています。 - 経常損益・純損益は赤字継続

連結経常損益は6億4,200万円の赤字(前年同期は6億2,700万円の赤字)となり、赤字幅は依然として大きいものの、通期の損益見通しは当初予想より赤字幅が縮小しました(会社予想:赤字7億5,000万円→実績6億4,200万円)。 - キャッシュポジション・自己資本比率

営業キャッシュフローはマイナスながら、自己資本比率は96.1%と財務的な健全性は高い状態を維持しています。資本効率指標(ROA,ROE)はいずれもマイナスですが、これは成長・開発フェーズのベンチャー企業として典型的な水準です。 - 四半期動向

直近1-3月期(第4四半期)の赤字幅は3,400万円まで縮小し、損益率も前年同期の-1,587.5%→-17.4%へと大幅改善しており、各四半期の費用効率や売上の増加効果が現れ始めています。

将来性の評価ポイント

- 主力パイプラインの薬事承認と商業化

iPS細胞由来心筋細胞シートの薬事承認申請中であり、今後6ヶ月から1年以内の承認が想定される中、これが実現すれば事業・収益構造が大きく転換する見通しです - 赤字継続も想定内|「投資期間」としての割り切り

研究開発型バイオベンチャーであるため、商業化ステージまで赤字が継続するのは想定の範囲内。当面は赤字拡大(2026年3月期予想:8億8300万円の赤字)ですが、業界平均から見ても新薬・再生医療承認が実現すれば急速な黒字化と評価の一転も十分考えられます - 安定した財務基盤+グローバル事業展開余地

高い自己資本比率・潤沢な現金ポジションを活かし、国内での商業化を皮切りにグローバル展開やCDMO(受託開発製造)分野への参入も計画。外部環境の変動や追加調達リスクに一定の耐性を持つと評価できます - 「臨床成果・承認」への期待が株価、投資価値を主導

直近では承認の「イベントドリブン」な期待が高く、株価も薬事進捗の報道・観測で大きく動く場面が見られます。承認取得、成長投資の成果が見え始めれば、株主価値が一段と顕在化する可能性があります

まとめ

株主目線での評価としては、赤字拡大・財務上の収益課題は明確ですが、「iPS心筋シートの薬事承認と商業化」という大きな期待材料が当面の株価・将来価値を主導しています。短期的にはリスクのある投資先ですが、承認取得後は業績大変革・黒字転換も現実味を帯びるため、長期目線での保有・応援型投資が報われる可能性が高いでしょう。

コメント