上場廃止のオルツ同じような被害に遭わないために

今回の株ブログはまずこのオルツの上場廃止の記事から。

オルツの最新ニュース。

AX Products&Trading事業(Communication Intelligence AI GIJIROKU…業績や財務データ、企業概要、プレスリリースをワンストップで提供。

www.nikkei.com

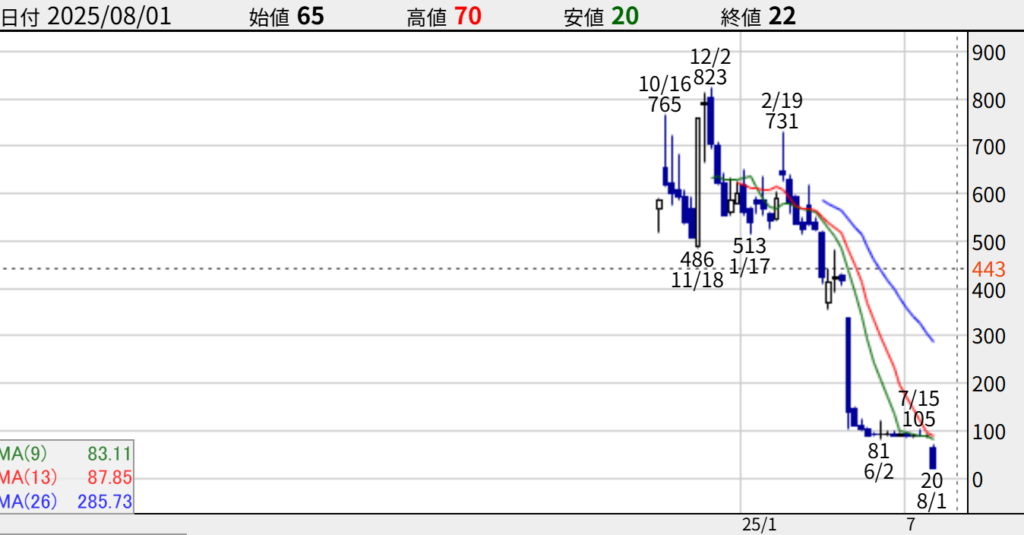

ひどい話ですね、東証ももう少し上場企業のデューデリジェンスしっかりやってほしいものです。ちなみに株価はこんな感じです。まだ上場して1年もたってないのにこの結末。ホルダーさんはたまりませんね。

今回はオルツの粉飾決算と同じような銘柄を保有しないために企業決算書で見るべきポイントについて整理したいと思います

この記事がよかったと思っていただけたら以下のmoomoo証券の無料登録とこの記事をブックマーク宜しくお願いします!!

トム

今回の記事もmoomoo証券に無料口座登録していたおかげでタイムリーに情報を得て整理することができました。是非moomoo証券の紹介記事もご覧くださいね(*’▽’)

オルツの上場廃止までの経緯

上場から事件発覚まで

オルツが粉飾決算で上場廃止となった経緯・背景は以下の通りです。

- 2024年10月、AI議事録サービス「AI GIJIROKU」などを展開する国産AIスタートアップ「株式会社オルツ」(証券コード:260A)は東証グロース市場に上場しました

- しかし2025年4月初旬、証券取引等監視委員会(SESC)がオルツに対して調査を開始。同社取締役会は4月25日に第三者委員会の設置を決定し、決算発表の延期も同時に公表しました

粉飾決算の実態

- 同社の売上高の最大9割超が虚偽計上されていたことが第三者委員会により明らかになりました。具体的には、2022年12月期・2023年12月期の売上の約91%が架空だったとされています

- 主な不正手法は循環取引でした。オルツは「販売パートナー」等を介し、実際には取引実態のない売上を計上。そのため架空売上分の売掛金も発生し、見かけ上の業績を大幅に上乗せしていました

- 「広告宣伝費」や「販売促進費」など名目で外部業者に資金を支出し、その資金が販売代理店経由で自社に還流されるパターンだったことも報告されています5。

- オルツの元社員による内部告発や、決算短信の「キャッシュフローの恒常的なマイナス」「売掛金膨張」という異常値も、不正の早期発見につながるポイントだったと指摘されています

急展開と上場廃止

- 不正発覚後すぐに株価は急落し、多くの投資家が損失を被りました。元社員の告発では「売上の95%近くが架空だった」とも言及されています

- 2025年7月28日、第三者委員会調査報告書が公表。7月30日には東京証券取引所が上場廃止を決定、同日中に民事再生手続きの申請がなされました

- 2025年8月31日付で正式に上場廃止となる見込みです

背景と構造的問題

- オルツの粉飾決算は「新興AI企業の成長ストーリーの裏で統治体制や内部統制の欠如があった」「上場審査の不備」「監査法人の監査不十分」など、複合的なむ問題が背景にあります

- 主幹事証券(大和証券)や大口取引先(ADK)も一部報告書で匿名化されている点が議論を呼んでいます

- 個人投資家による集団訴訟も視野に入れる動きが出ています

要約

- オルツは2024年10月に上場後、急成長を謳いながら実態のない売上を大規模に計上していました。

- 2025年春に不正が発覚し、第三者委員会が9割以上の架空売上を認定。

- 監督機関・市場関係者のガバナンスの不備も指摘される中、7月末に上場廃止決定と民事再生を申請。

- 上場から1年足らずでの異例のスキャンダルに、市場には大きな衝撃が走りました

オルツと同じ理由で上場廃止になった銘柄

オルツと同じような理由で最近10年間で上場廃止になった銘柄には以下のようなものがあります。

事前に見抜くための決算書チェックポイント

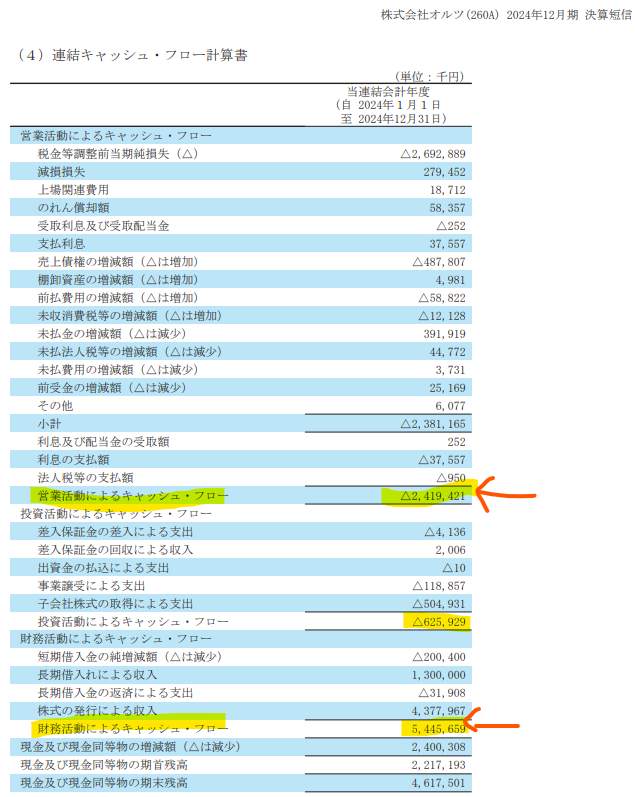

粉飾決算や上場廃止リスクのある銘柄を事前に見抜くための決算書のチェックポイントをまとめます。特に「営業キャッシュフロー」は極めて重要な指標です。

売上高と営業キャッシュフローの乖離に着目

- 売上高や利益が増加しているのに、営業キャッシュフローがマイナスまたは極端に低い場合は要注意です。実際の現金収入を伴わない“架空売上”や、“循環取引”による粉飾決算が疑われるケースが多く、典型的な異常値です

- 過去数年間の推移を見て、「営業キャッシュフローがほぼ一貫してマイナス→それでも売上・利益は増加」というパターンは特に危険サインです。

☟とにかくココだけを見ろ!!!!! 営業キャッシュフローがマイナス。且つ財務キャッシュフローがプラス(=借金で運転資金を賄っている状態で非常にヤバい)

売掛金・受取手形の膨張

- 売掛金や受取手形(売上債権)が、売上高の推移に対して不自然に膨張している場合、売上の実現性や回収リスクを疑いましょう。架空売上や循環取引で意図的に増やされている場合があります

- 売掛金回転期間(日数)が同業他社より極めて長い場合も要警戒です。

関連会社・販売代理店との大口取引

- 売上高の大部分を特定の取引先(特に関連会社や販売代理店)が占めている場合、経営者が粉飾のために操作しやすい環境にあります。

- 連結修正取引や循環取引など、実態の伴わない大口取引の疑いが出てきます2。

経営者や監査法人の“交代”

- 決算期直前の経営トップや監査法人の交代は、重要なリスクシグナルです。監査の厳格化を回避したいなどの不透明な動きが見られた場合、警戒が必要です1。

説明のつかない一時的/突発的な利益・費用

- 毎期“特別利益”“営業外収益”または“特別損失の計上”で利益が急増・急減していたら、不自然な取引や“会計の操作”を疑いましょう。

より安全に投資判断をしたい場合

- **「営業キャッシュフローが黒字横ばい or 増加していれば、粉飾リスクは低め」**ですが、上記の複数ポイントも併せて総合的に判断する必要があります。

- キャッシュフローステートメントは必ずPL(損益計算書)だけでなくBS(貸借対照表)とセットで分析し、「現金の裏付け」を確認しましょう。

- 怪しいと感じた場合は、有価証券報告書・決算短信の脚注や、監査意見(限定付/不表明など)も必ず確認しましょう

まとめ

「営業キャッシュフローの推移」「売掛金や受取手形の膨張」「取引先の集中」「経営者・監査法人の交代」などは、粉飾決算や上場廃止リスクを見抜く上で必須ポイントです。特に「営業キャッシュフロー」は実態把握の最も強い指標であり、どんな時も必ずチェックしましょう

まとめ

上場廃止リスクの高い「クソ銘柄」を掴まないための主なチェックポイントは以下の5項目です。

- 売上や利益が増加しているのに営業キャッシュフローが恒常的にマイナスの企業は避ける(現金実態のない架空売上など粉飾の典型的サイン)

- 売掛金や受取手形(売上債権)が異常に膨張している企業は警戒する(売上の多くが架空または回収リスクが高い可能性)

- 有価証券報告書の提出遅延や、監査法人の「不適正意見」・「意見不表明」がある企業を避ける(開示情報の信頼性喪失は上場廃止の直接理由

- 特定の1社・2社に売上が過度に集中している企業や、関連会社/代理店取引が多い企業(取引先偏重は循環取引など不正温床となりやすい)

- 経営者や監査法人の直前交代、ガバナンス不全、特設注意市場銘柄への指定歴がある企業を避ける(経営体制や内部統制不備も廃止リスクサイン)

コメント