はじめに

AI、クラウド、そしてハイパースケール・データセンター建設――。

この3つの巨大トレンドが交わる地点に、Emcor Group Inc.(NYSE: EME)は存在します。

同社は米国を代表する総合設備工事・エンジニアリング企業で、近年のAI関連投資ブームを背景に業績が急伸中。特にAIサーバーやGPUの冷却・電源インフラ整備で存在感を強めており、ウォール街でも「データセンター関連の本命建設銘柄」として注目を浴びています。

AI関連株が乱立する中、Emcorは地味に見えて実はAIを支える“土台”のテンバガー候補。

この記事では、企業の強みから将来性、そして株価上昇の可能性を徹底分析します。

株をやるには圧倒的にmoomoo証券の活用・引っ越しがお奨め。まずは無料会員登録して情報収集し始めるところから!以下の関連記事もご参考ください!

👉関連記事 【投資家必見】moomoo証券が熱い!SOFIレバ2倍ETF&テンバガー候補7銘柄まとめ

会社概要(強み)

Emcor Groupは、1946年創業の老舗エンジニアリング企業。

主力事業は以下の4分野です。

1️⃣ 電気・機械設備の設計・施工

2️⃣ データセンター、病院、研究施設など高負荷環境の建設管理

3️⃣ HVAC(冷暖房・空調)メンテナンス

4️⃣ 再エネ設備・スマートビルディング関連インフラ整備

特筆すべきは、AIデータセンター建設分野への深い参入。

NVIDIA、Meta、Amazonなどの大手が次世代AIサーバー用データセンターを増設する中、Emcorは冷却・配線・電力供給・空調システムといった“目に見えない生命線”を担当しています。

この領域は参入障壁が非常に高く、経験・信頼・技術の三拍子がそろわなければ受注できません。Emcorはその条件をすべて満たしており、**「AIのインフラ屋」**として確固たる地位を築きつつあります。

直近の決算発表評価(2025年8月期)

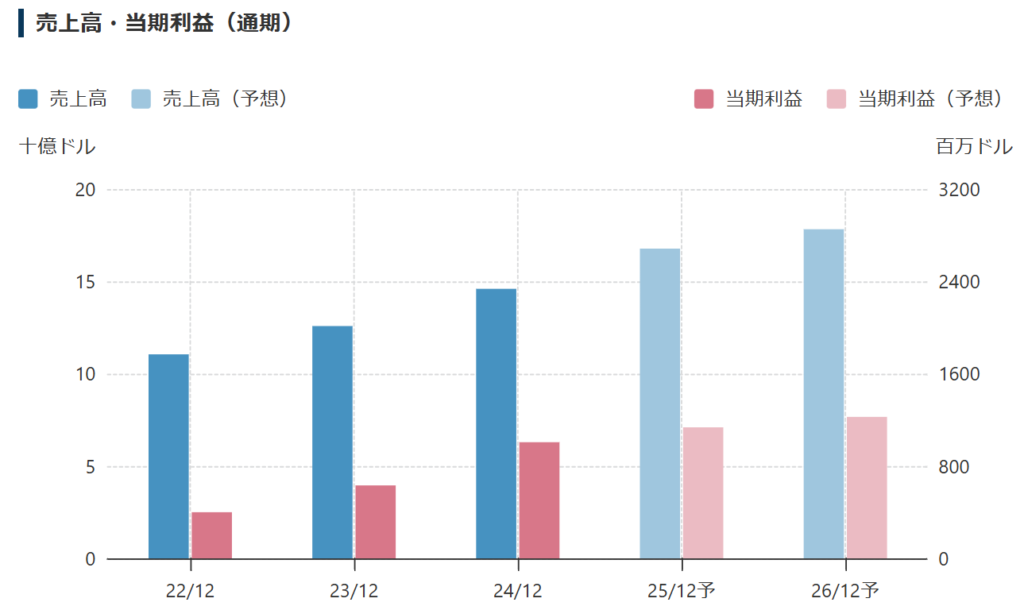

2024年12月期の決算では以下の通り:

- 売上高:約150億ドル(前年比+13%)

- 純利益:9.1億ドル(前年比+24%)

- 受注残高(バックログ):110億ドル超(過去最高)

特に注目すべきは受注残高の内訳で、約40%以上が「テクノロジー関連施設」=データセンター・AIラボ・半導体工場向けとなっています。

また、同社は設備業界の中でも利益率が高く、**営業利益率6.8%**を記録。これは単なる建設業ではなく、技術集約型企業としての進化を示す数字です。

AIブームが冷めても、クラウド・電力・セキュリティ分野での設備需要は続くため、短期的景気変動に左右されにくい安定成長型企業として評価されています。

業績将来性

AI革命は、もはやソフトウェアだけの話ではありません。

AIモデルを動かすには膨大な電力と冷却能力が必要であり、これを実現する「データセンター建設」こそ、次の成長戦線です。

市場調査によると、米国のデータセンター建設市場は

- 2023年:340億ドル

- 2030年:680億ドル規模へ倍増見込み(年平均成長率CAGR 10.2%)

Emcorはその波にど真ん中で乗っています。

特に液冷システム(Liquid Cooling)技術への投資を加速しており、NVIDIAやGoogleなど高密度AI演算施設の新基準に対応済み。

また、再エネ由来の電力供給やカーボンニュートラル対応設計でも強みを持ち、環境対応力でも他社をリードしています。

AI・クラウド・再エネ、この3テーマのクロスポイントに立つことが、Emcorの最大の成長ドライバーです。

なぜ今注目されるのか

2025年、AIインフラ関連株の再評価が進む中で、

「地味に見えて本質的に強い企業」が次々と脚光を浴びています。

Emcorはその典型例。

AI開発企業(OpenAI、Anthropic、xAIなど)がデータセンターの建設計画を一斉に加速しており、実際のハードウェアを作る“裏方企業”が急成長ステージへ突入しています。

さらに、米国政府・軍需関連のインフラ整備案件も拡大中。Emcorは防衛施設の建設実績も豊富で、AIセキュリティ・クラウド保全領域で政府系案件の恩恵を受ける可能性が高いです。

加えて、2024年以降の電力ひっ迫問題が注目される中で、同社は再エネ・効率電源対応インフラの受注を獲得。

つまりEmcorは、AIインフラ×防衛×再エネのトリプルテーマ株なのです。

テンバガーの可能性

AI・クラウド・エネルギー効率化――

この3大テーマを同時に握る企業は少なく、

Emcorは**“AIの成長を土台から支える企業”**として中長期的に10倍化が視野に入るポジションにいます。

株価は2025年現在で約**$300前後と高値圏にありますが、利益成長に対して依然PER 21倍台と割安感**が残っています。

もし今後2~3年で受注が倍増し、EPSが現在の2倍水準に達すれば、株価600ドル台も夢ではありません。

また、同業のAECOM(ACM)やJacobs Solutions(J)と比較しても、営業利益率とROEがいずれも上回っており、業界内でもトップクラスの効率経営が光ります。

長期的に見ると、AI時代の建設インフラ・エンジニアリング分野で最も安定してテンバガーを狙える銘柄の一つといえるでしょう。

まとめ

Emcor Group(EME)は、AIブームの裏側で“静かに熱い”企業です。

データセンター建設というニッチ市場で、確かな技術力と実績を背景に業績を伸ばしています。

- AI・再エネ・防衛インフラの三重奏

- 高収益・高受注残・安定成長

- そして「実需に裏付けられたAI関連銘柄」

派手さはないものの、確実に伸びるタイプのテンバガー候補です。

短期トレードではなく、AI時代のインフラ革命に長期的に賭ける投資家にこそ、注目してほしい一銘柄です。

コメント