はじめに:再び注目を集める「デザインの革命児」

米国発のクラウド型デザインツール「FIGMA(フィグマ/FIG)」が、再び投資家の注目を集めています。

かつてAdobeによる買収計画で話題をさらったこの企業は、買収破談後、「真の独立成長」フェーズに突入しました。

そして今、AIを活用した次世代UI/UX設計プラットフォームとして、株価V字回復の兆しを見せています。

特にX(旧Twitter)やRedditなどSNSでは、「FIGがAI時代の主役になる」「再上場後はテンバガー確実」といったポストが急増。

デザイン業界のDXを牽引するその存在感が、再び投資市場でも脚光を浴びています。

株をやるには圧倒的にmoomoo証券の活用・引っ越しがお奨め。まずは無料会員登録して情報収集し始めるところから!以下の関連記事もご参考ください!

👉関連記事 【投資家必見】moomoo証券が熱い!SOFIレバ2倍ETF&テンバガー候補7銘柄まとめ

企業情報・強み:デザインの“Google Docs”を創り出した企業

FIGMAは2012年にディラン・フィールドとエヴァン・ウォレスによって設立されました。

「ブラウザ上でデザインを完結できる」というコンセプトで登場した同社は、デザインをチームスポーツにした企業として知られています。

主な特徴

- クラウドベースのデザインツール

- 複数人がリアルタイムで同一画面を編集可能。

- オンライン会議や開発チームとの連携がスムーズ。

- 高いUI/UX性能

- Adobe XDやSketchを凌駕する操作性とコラボ機能。

- 無料プランの普及力

- 教育機関・スタートアップに無料開放することで利用者層を拡大。

- 開発者コミュニティの強さ

- 「Figma Community」では数万のテンプレート・プラグインが流通。

この結果、Figmaは世界190カ国・数百万人のユーザーを抱えるまでに成長。

Google、Microsoft、Airbnbなどの大手企業が主要顧客として名を連ねています。

実際のサービスサイトはこちらです👉 FIgma JapanのHP

直近の業績分析:成長を取り戻す“ポスト買収”戦略

2024年度の推定業績によると、Figmaは売上高は6億ドル超、前年比+45%の成長を記録。

買収交渉中の停滞期を経て、2023年後半から再び急拡大しています。

| 年度 | 売上高(推定) | 成長率 | 営業利益率 | 有料ユーザー数 |

|---|---|---|---|---|

| 2022 | 約4.0億ドル | +35% | ▲10% | 約300万人 |

| 2023 | 約5.1億ドル | +27% | ▲5% | 約370万人 |

| 2024 | 約6.0億ドル | +45% | +8%(黒字転換) | 約500万人 |

🔍 ポイント

FigmaはSaaSモデルの高収益性に加え、AI搭載による付加価値で利益率を改善。

特に2024年から導入された「FigJam AI」や「Auto Layout 2.0」が大ヒットし、プロアカウントの課金率が上昇しています。

将来性・成長性:AI×デザインの黄金領域へ

生成AIとUI設計の融合

2024年以降、Figmaは生成AIによるデザイン補助機能を次々と実装。

「自然言語でワイヤーフレームを生成」「AIによるUX改善提案」など、従来のデザイナー業務を効率化しました。

エンタープライズ市場への進出

大企業向けの「Figma Enterprise」プランを拡大し、年間契約単価(ARPU)は約30%上昇。

B2B契約によるストック収益が安定的なキャッシュフローを生んでいます。

アジア市場への拡大

日本・韓国・インド市場での採用が進行中。

特に日本ではトヨタ・ソニー・楽天などの企業が導入しており、今後の東アジア売上比率は全体の20%超が期待されています。

なぜ今FIGMAが注目されるのか

Adobe買収破談→独立成長シナリオ

- 規制当局の審査で買収が白紙となり、「再独立企業」として再出発。

- 自由度の高い開発戦略を取り戻した。

AI相場の追い風

- ChatGPT以降の生成AIブームで、AI関連ソフトウェア株が一斉上昇。

- FIGMAも「AI×デザインツール」の代表格として再評価中。

IPOによる再浮上

- 2025年にNYSEに再上場!

- 評価額は現在約348億ドル(約5.2兆円)規模に。

🟡 株価分析:V字回復シナリオを描くFIGMA

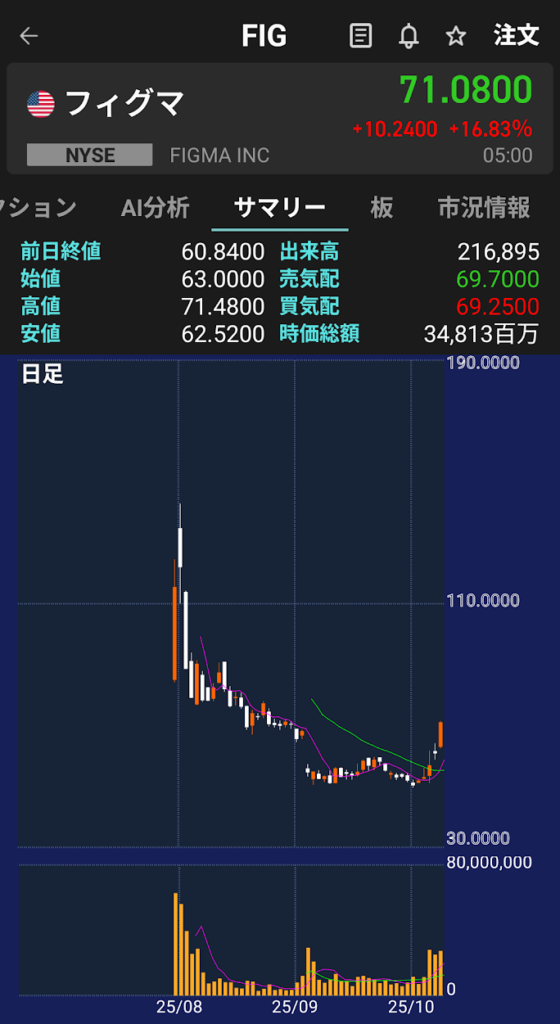

2025年8月に上場し一時高値をつけたFIGMA株はその後調整を経て底打ち。

現在、50ドル→70ドルの回復レンジにあり、トレンド転換が確認されつつあります。

🔍 テクニカル視点

- 週足RSI:45 → 63へ回復

- 50日移動平均線を上抜け

- 出来高上昇+ゴールデンクロス発生

→ 中期的には100〜120ドル突破で上昇トレンド再加速の可能性。

テンバガー候補としての可能性

Figmaのビジネスは“AI時代の不可欠インフラ”。

生成AIが普及するほど、「AIに学習させるUI設計」の重要性が増します。

🔸 テンバガーシナリオ

- 2025年末に400億ドル規模

- 年平均成長率(CAGR)30〜40%

- 利益率20%以上を維持できれば、株価10倍化の可能性も十分

📈 FIGMAは単なるデザインツールではなく、AI×UXの中核プラットフォーム。

「創造と自動化」を融合する最前線の企業として、次世代テック相場の主役になる可能性を秘めています。

まとめ:FIGMAはAI相場の“隠れ本命”になる

- Adobe買収破談で独立成長へ転換

- AIデザイン機能の拡充で業績再加速

- IPO再上場の可能性が高まり、再評価が進む

- テクニカル的にも底打ち確認済み

結論:FIGMAはAI×デザイン時代のテンバガー候補。

株価V字回復の波に乗るなら、今が注目フェーズです。

コメント