フィットイージーがジム業界の中で会員数を伸ばしている理由

こんばんわ!今日は次の2倍~テンバガー銘柄として今週1500万円分大人買いしたフィットイージーについて分析していきます。

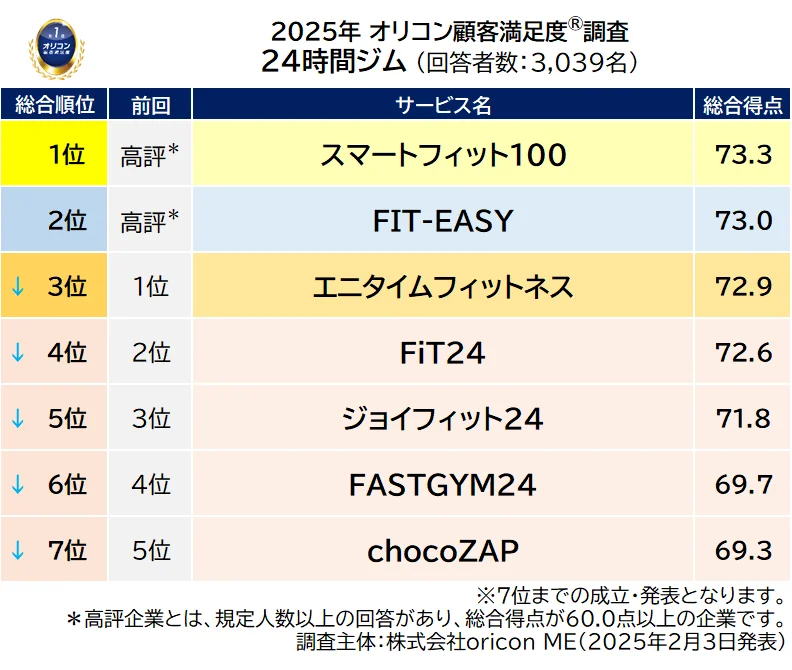

まずはこのグラフを見てみて下さい

最新オリコン調査による24時間ジムのランキングです. この中でフィットイージーは

■【FIT-EASY】が初ランクインで総合2位!!!!なんです

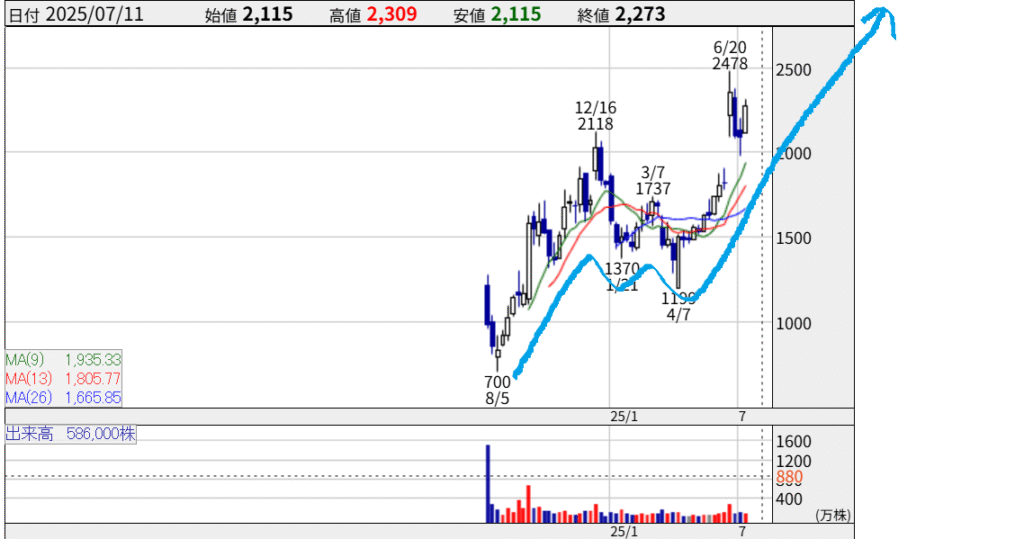

上場間もなく、小型株、配当も出していて、経営者が大株主、営業利益成長率も高くて、自己資本比率60%、ROE53%、浮動株8%というどこの角度から見ても大化けの匂いプンプンのこの銘柄!この1週間皆さんに変わってずーーーと板を見てました。そしたら、下げたらポコポコと買いが湧いてきて底堅くどっかの大口が買い集めているのではないかと感じました。1500万円分も買ったので、しばらく静観です。最低2倍、あわよくばテンバガー取るぞ!!

今回のブログ記事にもmoomoo証券の情報が役立ちました。日本株・米国株の情報収集には無料会員登録するだけで各種情報が手に入るmoomoo証券がおススメです。私も登録してますよ~

関連記事👉AI株価予測と圧倒的に安い米国株手数料で今大注目のmoomoo証券を解説

フィットイージーの会社概要と他社との差別化ポイント

会社概要

| 項目 | 内容 |

|---|---|

| 社名 | フィットイージー株式会社(FIT EASY Inc.) |

| 証券コード | 212A |

| 本社所在地 | 岐阜県岐阜市本町三丁目2番地1 |

| 設立 | 2018年7月2日 |

| 上場市場 | 東証スタンダード・名証メイン(2024年7月23日上場) |

| 代表者 | 國江 仙嗣 |

| 資本金 | 約5億円 |

| 事業内容 | アミューズメントフィットネスクラブの運営・企画・FC展開 |

| 従業員数 | 約275名(2024年10月時点、パート・アルバイト含む) |

| 決算期 | 10月末 |

| 公式サイト | fiteasy.co.jp |

事業の特徴

- 全国展開型の24時間営業フィットネスクラブを運営

- フランチャイズ(FC)展開による急速な店舗拡大

- サウナ、ゴルフ練習場、セルフエステ、コワーキングスペースなど複合型店舗が特徴

競合他社との違い・差別化ポイント

1. アミューズメント型フィットネスクラブ

- 「アミューズメントフィットネスクラブ」として、トレーニング以外の多彩な付加価値サービス(サウナ、セルフエステ、シミュレーションゴルフ、カフェ、コワーキングなど)を月会費のみで利用可能

- 生活の「第3の場所(サードプレイス)」として、トレーニング・リラックス・仕事・娯楽のすべてを1つの空間で提供

2. DX・テクノロジー活用

- AI顔認証やスマート入会システム、24時間対話型警備など、最新のIT技術を活用し、省人化・効率化を実現

- 全店舗相互利用が可能なシステムで利便性向上

3. コスト競争力と高付加価値

- 自社設計・空間デザインや一括仕入れによる出店コスト抑制

- 居抜き物件の活用で初期投資を削減し、高付加価値・低単価を両立

4. 地域密着型戦略

- 特に東海地方を中心に、地域住民のニーズに合わせたサービスを展開

- 地方都市での市場シェア拡大に強み

5. 継続率の高さ

- 多様なサービスにより顧客のモチベーション維持がしやすく、退会率が低い

- 「今日はトレーニング、明日はサウナ」など、通う理由が増え、長期利用につながる

主な競合と比較

| 企業名 | 主な特徴 | フィットイージーの優位性 |

|---|---|---|

| エニタイムフィットネス | 世界展開、24時間営業、マシン特化 | アミューズメント性で差別化 |

| chocoZAP(ちょこざっぷ) | 低価格・手軽さ重視、RIZAPグループ | 付加価値サービスの多様性で優位 |

| JOY FIT24 | 全国展開、24時間営業、スタジオプログラム | 複合型施設・DX活用で差別化 |

強みまとめ

- **複合型・アミューズメント型店舗**による高付加価値

- **DX・IT活用**による効率的運営と利便性

- コスト競争力と地域密着型戦略

- 顧客満足度・継続率の高さ

- **フランチャイズ展開**による全国的な拡大力

フィットイージーは、単なる24時間ジムではなく、「フィットネス×アミューズメント」という独自の価値提案で、競争の激しい市場の中でも存在感を強めています。

フィットイージー直近決算発表の株主目線での評価

業績サマリー(2025年10月期 第2四半期)

- 売上高:42億3,900万円(前年同期比36.3%増)

- 営業利益:10億8,400万円(同20.6%増)

- 純利益:7億2,300万円(同22.9%増)

- 経常利益進捗率:48.7%(通期会社予想に対する進捗)

ポジティブポイント

- 業績予想の上方修正

- 通期売上高予想を81億5,000万円→92億円へ、営業利益を20億1,000万円→22億1,000万円へ、純利益を13億2,000万円→14億8,000万円へ上方修正

- これにより、増益率もさらに拡大し、4期連続の過去最高益更新が見込まれる

- 配当増額と株主優待新設

- 期末配当予想を21円→24円に増額

- 2025年10月末時点保有株主を対象に、QUOカードや会費割引、ビジター券などの株主優待制度を新設。総合利回りは4.48%と高水準

- 株価反応も好調

- 決算・上方修正・優待新設発表後、株価はストップ高となるなど投資家から好感されている

株主目線での評価

| 項目 | 評価ポイント |

|---|---|

| 成長性 | 新規出店・会員数増加で高成長を維持。通期見通しも上方修正 |

| 収益性 | 営業利益・純利益ともに2桁増益。利益率も改善傾向 |

| 株主還元 | 配当増額・株主優待新設で総合利回り向上。個人投資家にも魅力 |

| 株価パフォーマンス | 決算発表後はストップ高、年初来高値を更新するなど市場評価も良好 |

| リスク要因 | 急速な出店ペースによるコスト増や、競合激化への対応力は引き続き注視が必要。 |

目標株価は年末まずは5000円!!

まとめ

フィットイージーの直近決算は、業績の上方修正・配当増額・株主優待新設と、株主還元策が強化された点が大きな魅力です。高成長・高収益を維持しつつ、株主へのメリットも拡充しており、株主目線では非常にポジティブな内容と評価できます。今後も出店戦略や会員増加の持続性、競合動向に注視しつつ、中長期での成長に期待が持てる企業です。

コメント