インフォメティス(281A)がテンバガー候補とされる訳

ここ最近株価が爆上げしているインフォメティス(281A)。今回はこの銘柄について分析していきたいと思います。一体この銘柄の何が凄いのでしょうか。

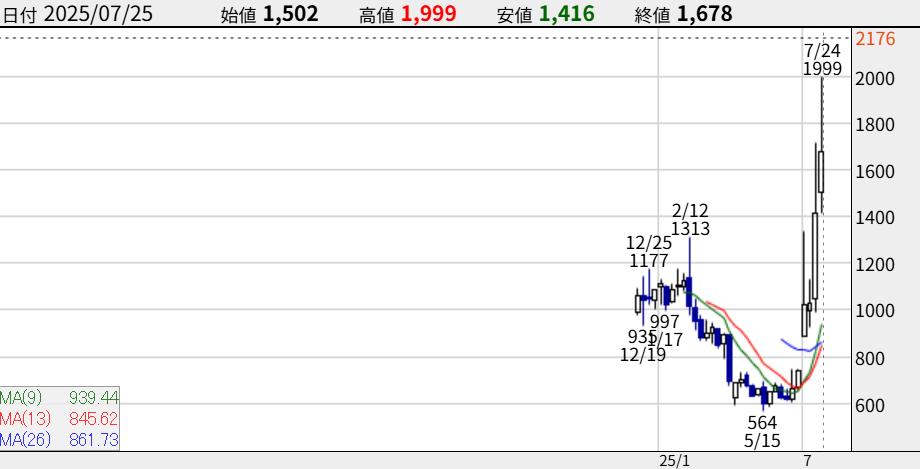

まずは直近のチャートから

凄いチャートですがまだ時価総額は100億円以下なんです。

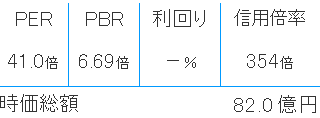

次に指数です。時価総額82億円。現在増し担中ですが、PBR,PERは上場仕立ての銘柄とてしてはそんなに加熱しているとは言えません。

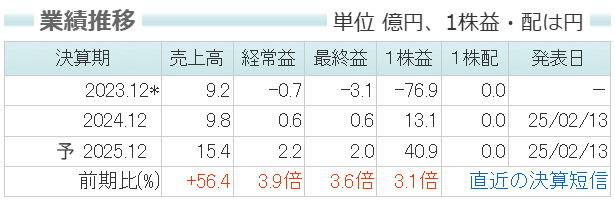

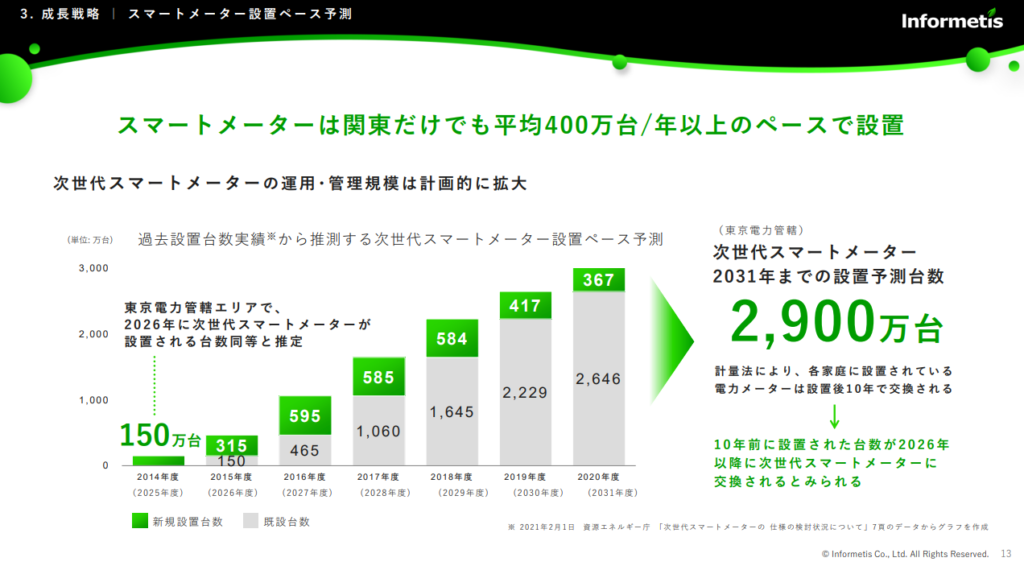

今年度の業績予測です。後述の通りこの数字は固いと予想されています。すごいですね経常利益4倍(^^♪

今回のブログ記事にもmoomoo証券の情報が役立ちました。日本株・米国株の情報収集には無料会員登録するだけで各種情報が手に入るmoomoo証券がおススメです。私も登録してますよ~

関連記事👉AI株価予測と圧倒的に安い米国株手数料で今大注目のmoomoo証券を解説

インフォメティス株式会社の企業情報

- 会社名:インフォメティス株式会社(Informetis Co., Ltd.)

- 所在地:東京都港区芝公園1丁目8番20号

- 設立:2013年4月8日

- 代表取締役社長:只野太郎

- 上場市場:東証グロース(2024年12月上場)

- 事業内容:

- 「エナジー・インフォマティクス」事業(エネルギー関連データを独自AIで解析)

- スマート・リビングサービス、エネルギーマネジメントサービス、新サービスの創出など

- ミッション・ビジョン:

- エネルギーデータの利活用によるカーボンニュートラル実現と豊かな暮らし・持続可能な社会の達成

強み

- 最先端のAI解析技術

独自AIによるエネルギーデータの高精度解析を実現。特に「NILM(非侵襲型負荷モニタリング)」の商用化では世界トップクラスの実績を有し、多層的なデータ価値化サービスで業界をリード - 大手企業との連携と特許取得

東京電力グループなど多数の大手企業とのアライアンスを構築し、NECからの特許譲受で知財面も強化 - インフラ規模での展開実績

スマートメーターからのデータ分析や高付加価値なNILMサービスの実証など、追加投資少なく全国規模でのサービス提供が可能であることを証明

NILM(Non-Intrusive Load Monitoring)の説明

NILMとは非侵襲型負荷モニタリング技術の略称。

- 建物全体の電力消費データを、分電盤(主幹部分)への1センサー計測のみで取得。

- AIで詳細分析することで、「どの家電が、いつ、どれくらい使われたか?」を推定。

- 機器別の消費傾向、異常検知、在宅率推定、ピーク予測など多彩な応用が可能。

- 大規模な機器設置や追加投資を最小化しつつ、家庭やオフィスの詳細な電力利用状況を可視化する画期的な技術

インフォメティスはこのNILM技術の商用展開を日本で先駆けて実現し、国際標準化・グローバル展開を進めるなど、業界のフロントランナーです

インフォメティスの直近決算と株主視点での評価

直近決算(2025年12月期第1四半期)

- 売上高:1.18億円

- 営業損失:1.3億円

- 経常損失:-2,300万円(前年同期は6,700万円の黒字)

- 純利益:-2,400万円(前年同期は6,600万円の黒字)

- ARR(年間経常収益):前年同期比25.9%増の4.51億円

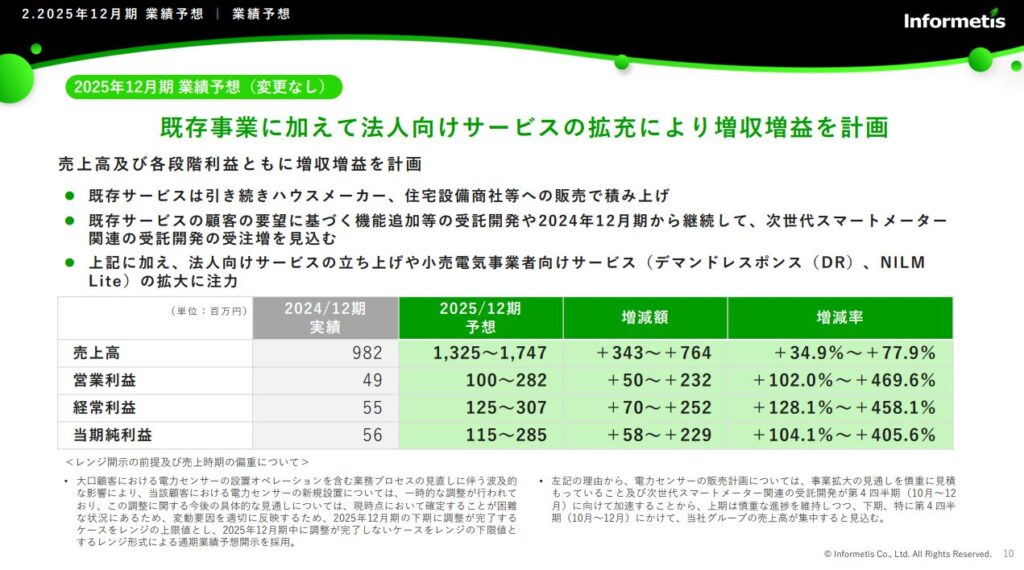

- 通期会社予想(2025年12月期):

- 売上高:13.25~17.47億円(前期比34.9~77.9%増を見込む)

- 経常利益予想:1.25億円(前期比127.3%増益)

- 純利益予想:1.15億円(前期比105.4%増益)

- 次回決算発表予定日:2025年8月13日

株主目線での評価

- 成長性

ARR(年間経常収益)の25.9%増、通期での大幅な売上高および利益成長見通しはポジティブな材料。エナジー・インフォマティクス事業が拡大し続けている点も、将来性への期待が持てます。 - 収益性/業績進捗

1Qは赤字スタート。ただし、同社はSaaS型ビジネスを展開しており、ARRが順調に伸長している環境で、下期の巻き返しを狙う構造なら通期目標達成も十分狙えます。 - リスク要因

赤字幅がやや大きく、1Q経常損益は通期計画に対して進捗率-18.4%。売上成長は続いているものの、コスト増や設備投資負担などで利益進捗が鈍い点は注意が必要です。 - 株価反応/バリュエーション

決算翌日の株価は下落し、投資家の一部は短期的な収益悪化を懸念している模様。ただし2年連続で大幅な増収増益転換を見込むアナリストコンセンサスが支えとなっています

総評・株主へのメッセージ

インフォメティスは売上・ARR成長ペースが目立っており、NILMを中心にユニークな技術を有する企業として長期ポテンシャルは高いです。一方で、足元の赤字幅拡大や利益進捗の遅さは短期的な懸念材料。ミドル~長期で「成長性と収益化の両立」に注目しつつ、今後の四半期決算で黒字化が軌道に乗る兆しが確認できれば、機関・個人投資家ともに期待が高まる局面でしょう。

まとめ

・インフォメティスはエナジー・インフォマティクス事業を展開するAI技術企業。

・独自のNILM技術をコアに電力データ解析で先端的なポジションを確立。

・ARR(年間経常収益)が堅調に成長し、事業規模拡大中。

・直近は赤字だが、今後2年連続の増収増益が見込まれ長期成長に期待。

・ミドル~長期で成長性と収益化の両立が注目され、技術の社会実装次第で評価が高まる見通し。

コメント