伊勢化学工業がテンバガー大化け候補と言われる訳

株ブログを始めて丸2年経ちました! 大好きな株のテンバガー・大化け候補の分析という自分の趣味として長続きしてもうすぐ200記事に到達しそうです(*’▽’) これからもご愛読をお願いします!

さて、今週末取り上げる銘柄は伊勢化学工業。2024年からペロブスカイト太陽電池の主原料のヨウ素(日本でほぼ自給自足)を取り扱う企業として大注目されています。ペロブスカイトと言えば2030年までに100GWを目指すという国策ど真ん中のテーマです。積水化学が製造メーカとして注目されてますが、それ以上に原材料を扱う伊勢化学の方が株価は上昇気流を掴んでいます。今回はこの銘柄について掘り下げていきます。

ペロブスカイトと伊勢化学については過去記事でも取り上げていますのでよければ覗いてみて下さい!

それでは今回の銘柄分析行ってみましょう~この記事がよかったと思っていただけたら以下のmoomoo証券の無料登録とこの記事をブックマーク宜しくお願いします!!

今回の記事では次のテンバガー候補と目されている伊勢化学工業について紹介していくよ。あと、株情報を収集したい方はmoomoo証券登録してみてね。登録するだけで売買しなくてもAI予想見れるよ。以下はエヌビディアの例です!

アゴーラの大口投資家の動きもこのように分かるよ!

伊勢化学工業の企業情報

伊勢化学工業株式会社は、ヨウ素およびヨウ素化合物、天然ガス、金属化合物(主に二次電池材料や電子部品向け)の製造・販売を行う素材化学メーカーです。日本は世界有数のヨウ素生産国ですが、その中でも伊勢化学工業は国内トップクラスの生産量と高いシェアを誇り、世界屈指のヨウ素サプライヤーとして知られています。

- 主な事業:ヨウ素・ヨウ素化合物、天然ガス、金属化合物の製造・販売

- 業績:過去10年赤字決算なし、3年連続で業績アップという安定した経営基盤

- 強み:オンリーワン技術・No.1製品、海外展開にも注力

- 社会的責任:ヨウ素リサイクルや省エネルギー化、環境保全活動にも積極的

伊勢化学工業の強み

1. 世界トップクラスのヨウ素供給力と技術力

- 日本は世界有数のヨウ素生産国であり、伊勢化学工業はその中でも国内首位クラスの生産量を誇ります。自社鉱山や高度な製造設備、長年の研究開発による独自技術が強みです

- ヨウ素は医薬品、電子材料、工業用途など幅広い分野で不可欠な素材であり、安定供給と高品質が市場から強く求められています

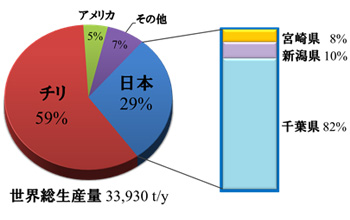

改めてヨウ素の国別シェアです。凄いですね日本が世界シェア2位の素材はヨウ素以外ないと思います!まさにヨウ素の資源大国!! そして県別では千葉県が圧倒的。伊勢化学工業も千葉県に3つ工場を保有しておりこれが貢献していると思います。

2. 高い品質管理と安定供給体制

- 採取から加工・販売まで一貫した自社体制を確立しており、厳格な品質管理とコスト削減、顧客ニーズへの柔軟な対応が可能です

- 顧客満足度が高く、リピート注文を多く獲得できる好循環(自己強化ループ)を生み出しています

3. 成長市場への対応力

- 二次電池や電子部品向けの金属化合物(コバルト・ニッケル化合物など)も手掛けており、EVや最先端分野の需要拡大をしっかり取り込んでいます

- 研究開発体制が強固で、顧客との連携による新製品・新技術の開発力も高いです

4. 環境対応・社会貢献

- ヨウ素リサイクル技術は業界トップレベルで、限りある資源の有効活用や環境負荷低減に積極的に取り組んでいます

- 地域社会との共生や環境保全を重視し、持続可能な事業運営を推進しています

5. 安定した経営と財務基盤

- 過去10年赤字決算なし、安定収益と高い自己資本比率を維持しており、長期的な成長投資が可能です

伊勢化学工業の直近決算発表内容の評価

決算概要(2025年12月期第1四半期)

- 売上高:82.35億円(前年同期比+20.1%)

- 営業利益:20.00億円(前年同期比+51.5%)

- 経常利益:19.36億円(前年同期比+53.7%)

- 四半期純利益:13.62億円(前年同期比+55.6%)

- 売上営業利益率:24.3%(前年同期19.3%から上昇)

- 通期経常利益予想:78.00億円(前期比+4.9%、据え置き)

- 進捗率:24.8%(5年平均16.2%を大幅に上回る)

株主目線での評価

1. 成長性と収益性の高さ

- 売上高・利益ともに前年同期比で大幅増となり、特に経常利益・純利益は50%超の増益を記録しています。これは主力のヨウ素および天然ガス事業の市況好調や円安効果が寄与しているためで、事業環境の追い風をしっかり業績に反映できている点は高評価です

- 売上営業利益率も24.3%と高水準で、収益性の改善が顕著です

2. 通期見通しと進捗率

- 通期予想は据え置きですが、第1四半期で経常利益の進捗率が24.8%と、過去平均を大きく上回っています。今後の上方修正や増配期待も高まる状況です

3. 財務の健全性

- 自己資本比率は78.6%と非常に高く、有利子負債も減少傾向。キャッシュフローも営業活動で潤沢な資金を生み出しており、財務基盤の強さが際立っています

4. 配当・株主還元

- 近年の配当実績は増加傾向で、業績拡大に伴う還元姿勢も確認できます。今期も増配余地が期待できる内容です。

5. 株価動向

- 決算発表後は株価も堅調に推移しており、市場からも好感されていることが伺えます

伊勢化学工業の直近決算は、株主目線で極めて好感できる内容です。主力事業の成長、収益性の向上、財務の健全性、進捗率の高さなど、いずれも高水準で推移しています。今後の上方修正や増配の可能性も視野に入るため、引き続き中長期的な株主価値の向上が期待できる決算と評価できます

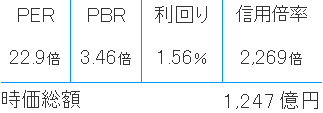

今後の予想・目標株価

チャートは2024年のペロブスカイト太陽光発電の報道が出始めた頃から爆上げ開始、現在一旦押しているのでインしやすいところだと思います。まだ時価総額は1200億円台であり、今後も積水化学のペロブスカイト報道が出るたびに株価は上げて行くと思われます。

いまのチャートを記録に残しておきます。今後の株価の動きが楽しみですね(*’▽’)

まとめ

伊勢化学工業は、世界有数のヨウ素サプライヤーとしての圧倒的な技術力と安定供給力、高品質な製品を支える一貫体制、成長市場への柔軟な対応力、環境・社会貢献への積極姿勢、安定経営という多面的な強みを持つ企業です。今後も新技術開発や市場拡大を通じて、国内外での存在感をさらに高めていくことが期待されています。テンバガー・大化け候補(*’▽’)

今回取り上げた銘柄を掘り下げるのにmoomoo証券が役立ちました(^^♪本当に使えるツールですので売買しなくても無料会員登録するだけでもありがたい相棒です!

コメント