JCUが半導体銘柄の中で出遅れお宝銘柄と言われる理由

こんばんわ!投資家の皆さんは第二のレーザーテック、第二のエヌディビア、第二のパランティアと半導体関連銘柄の大化け銘柄を探していると思いますが、上がり切った銘柄ではその後のさらなる株価上昇は期待できない。そんな中 購入対象となるのは『半導体関連銘柄』の中でも『好業績・高成長・連続増配』で、『株価が出遅れている』銘柄です。

そんな銘柄ってあるの? はい、あるんです。それがこのJCU(4975)なんです。

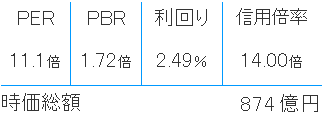

まずはこのチャートと各種指数を見てください!!!

パッと見た瞬間『これは今年中に4500円は行くな』と直感でした。

事業内容は半導体のメッキ関連でど真ん中。これは入るしかない!!という事で今回はこのJCUさんの分析を行います!

今回のブログ記事にもmoomoo証券の情報が役立ちました。日本株・米国株の情報収集には無料会員登録するだけで各種情報が手に入るmoomoo証券がおススメです。私も登録してますよ~

関連記事👉AI株価予測と圧倒的に安い米国株手数料で今大注目のmoomoo証券を解説

株式会社JCU 会社概要と強み

会社概要

- 社名:株式会社JCU(JCU CORPORATION)

- 本社所在地:東京都台東区東上野4丁目8-1 TIXTOWER UENO 16階

- 創業:1957年12月

- 設立:1968年4月1日

- 資本金:12億8,148万円

- 売上高:単体160億円、連結283億円(2025年3月末現在)

- 従業員数:単体242名、連結550名(2025年3月末現在)

- 事業内容:表面処理用薬品、表面処理用装置および関連資機材の製造・販売

- 主要分野:自動車、建材、水栓金具、プリント基板、電子部品、半導体など幅広い産業分野

JCUの主な強み

- 研究開発力

- 国内従業員の約40%が研究開発・技術サポートに従事し、最先端技術の開発に注力。

- 顧客のニーズを迅速に捉えた製品開発と、現場に近いパイロットプラントによる実用性の高い製品供給

- 装置と薬品の一体販売

- 世界でも数少ない、薬品と装置の両方を自社で研究・開発・販売できる体制。

- 装置と薬品の組み合わせによる最適なソリューション提案が可能

- ウェットとドライの融合技術

- 業界唯一、薬品を使用したウェット処理と、プラズマを使ったドライ処理を融合した独自技術を提供。

- 微細化・高密度化が進む電子部品製造に不可欠な技術で、Beyond 5GやIoT分野にも対応

- グローバルネットワーク

- アジアを中心に海外10ヵ国・12拠点で事業展開し、日本人技術者が現地に常駐。

- 世界中で均一の高品質サービスとサポートを実現

- 高い市場シェア

- 自動車部品向けめっき薬品で国内シェア約65%、プリント基板用薬品で世界シェア約70%を誇る

- 顧客密着型サポート

- 営業・技術スタッフが「めっきのお医者様」として現場に密着し、課題解決や提案力で高い信頼を獲得

JCUの直近決算発表の評価

業績ハイライト(2025年3月期)

| 項目 | 2024年3月期実績 | 2025年3月期実績 | 前期比増減率 |

|---|---|---|---|

| 売上高 | 2,485.9億円 | 2,835.6億円 | +14.1% |

| 営業利益 | 80.4億円 | 105.1億円 | +30.8% |

| 経常利益 | 82.2億円 | 109.2億円 | +32.9% |

| 当期純利益 | 55.3億円 | 74.9億円 | +35.6% |

| 1株当たり純利益 | 216.95円 | 297.71円 | ― |

| 年間配当 | 70円 | 76円 | +6円 |

どこから見ても死角がない!!最高の決算ですね(*’▽’)

ポジティブな評価ポイント

- 大幅な増収増益

売上高・利益ともに過去最高を更新し、特に経常利益・純利益は30%超の増加。海外の電子部品・半導体分野の需要回復が寄与 - 配当の増額と株主還元姿勢

年間配当は前期比6円増の76円に増配。今期(2026年3月期)も82円への増配を計画しており、株主還元意識が強い - 高い財務健全性

自己資本比率87.2%、ROE16.65%、ROA14.35%と財務基盤は非常に堅固 - 営業利益率・収益性の向上

直近四半期(2025年1-3月)は営業利益率が37.7%まで上昇し、効率的な経営が続く

株主が注視すべきポイント

- 来期は減益予想

2026年3月期は経常利益・純利益ともに微減(-1.1%/-1.3%)を会社側は見込む。投資案件の一巡や国内自動車部品分野の需要減が影響 - 新規受注の減少

受注高・受注残高は減少傾向。今後の成長ドライバーとなる新規案件の獲得状況に注目が必要 - 海外市場依存度の上昇

成長の主軸が中国・台湾・韓国など海外市場にシフトしており、地政学リスクや為替変動の影響も意識する必要がある

総合評価

JCUの2025年3月期決算は、株主にとって非常に好感できる内容です。増収増益・増配・高収益体質・健全な財務基盤と、株主還元と成長性のバランスが取れています。一方、来期は踊り場となる可能性があり、今後の新規受注やグローバル需要動向を注視する必要があります。中長期的な成長ストーリーが維持できるかが、今後の株価評価のカギとなります142。

まとめ

JCUは、表面処理技術のリーディングカンパニーとして、研究開発力・装置と薬品の一体販売・独自の融合技術・グローバルネットワーク・高い市場シェア・顧客密着型サポートという強みを活かし、国内外の多様な産業で高い信頼と実績を築いています。株価もまだ底、来週入るぞ!!

コメント