はじめに(サプライズ決算について)

2026/2/10 JX金属が とんでもない決算 を出してきました。

- 四半期利益 +72.9%

- 10–12月期の最終利益は前年同期比 3.9倍

- 通期最終利益を 790億円 → 930億円へ上方修正(+17.7%)

- 年間配当も 21円 → 27円へ増額

市場の反応も当然で、決算発表後は「超絶決算」として各メディアが取り上げるレベル。

AIサーバ向け需要 × 銅価格高騰 のダブル追い風が、業績を一段上のステージに押し上げており、同日夜間PTSも6%越えの上昇!!明日からの大相場前にこの会社の決算発表内容とその前に書いた記事(後半)でしっかり予習・復習しておきましょう!!

今回の記事ではサプライズ決算だったJX金属を紹介していくよ。あと、株情報を収集したい方はmoomoo証券【WEB】登録してみてね。登録するだけで売買しなくてもAI予想見れるよ。株取引には情報の鮮度が命!

今回の決算発表分析(最新TDnet資料ベース)

連結業績:文句なしの過去最高級

TDnet資料より:

- 売上高:6,145億円(+18.9%)

- 営業利益:1,248億円(+44.8%)

- 税引前利益:1,208億円(+45.7%)

- 親会社利益:795億円(+72.9%) 株探

利益の伸びが売上の伸びを大きく上回る“理想的な決算”。

特に10–12月期は、

最終利益 366億円(前年同期比 3.9倍) 株探

営業利益率も 10.0% → 25.1% に急上昇。

これは“儲かる製品が売れている”証拠。

なぜここまで利益が伸びたのか?(3つの要因)

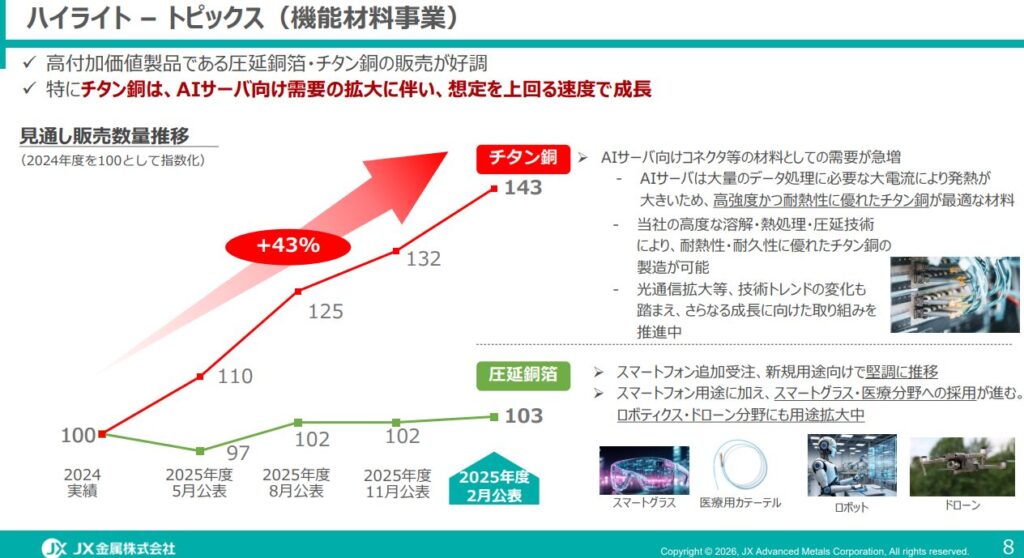

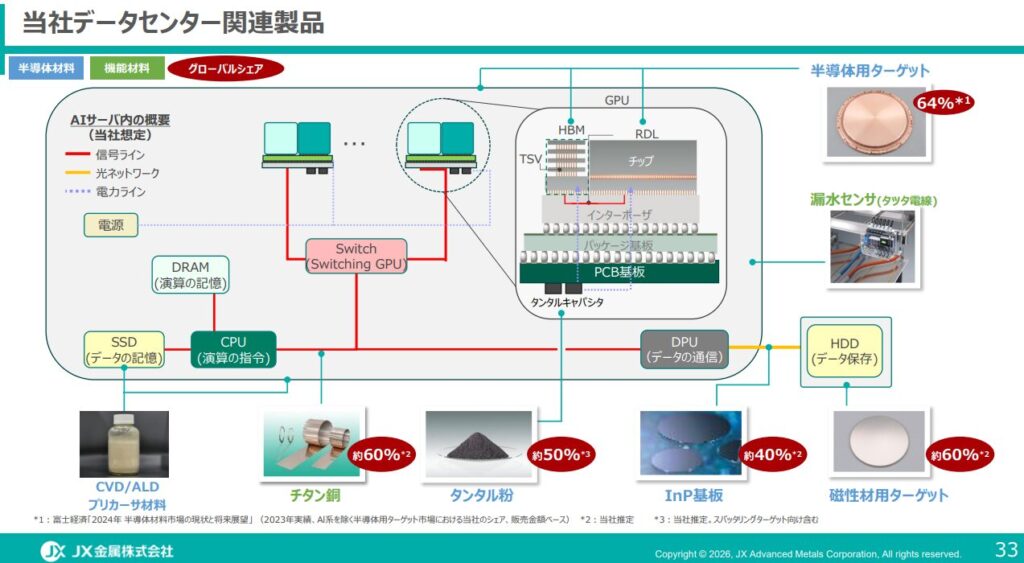

AIサーバ向け需要が爆発

スパッタリングターゲットや高機能銅合金など、

AIサーバに必須の素材がフル稼働。

銅価格が想定以上に高騰

銅は“AI時代の石油”。

データセンター・EV・再エネの需要増で価格が高止まり。

為替は逆風でも利益は伸びた

円高気味でも利益が伸びている点は評価が高い。

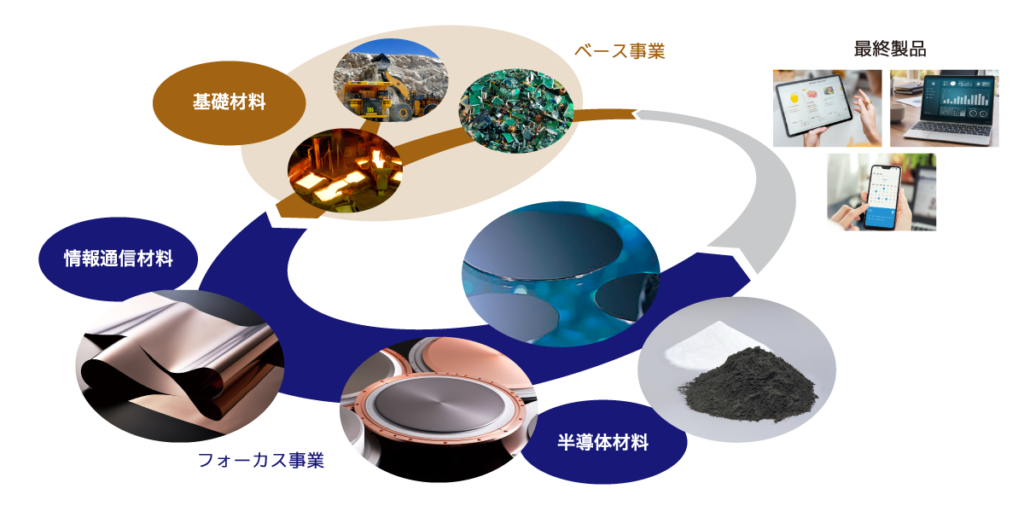

セグメント別の動き(要点)

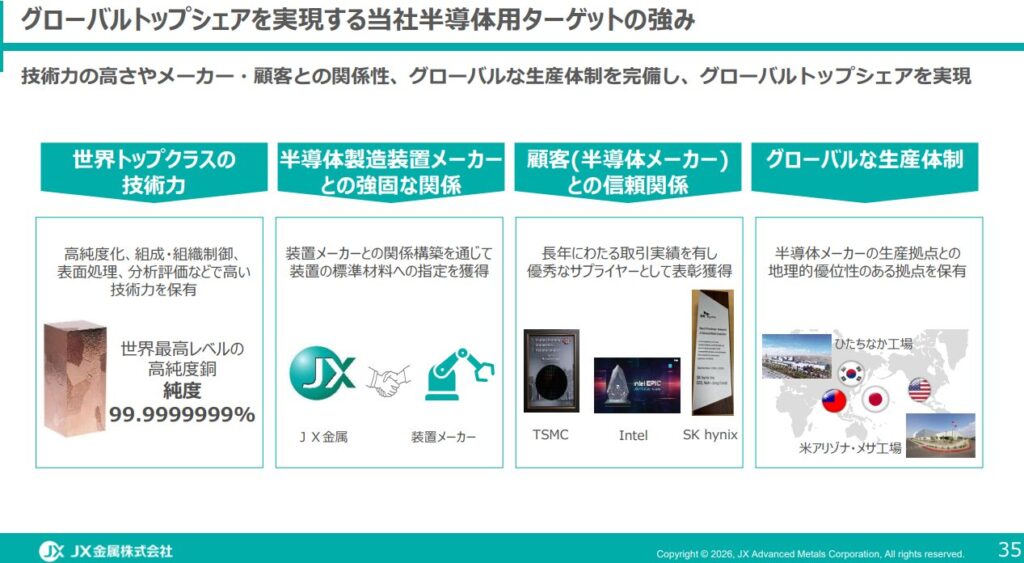

半導体材料

- AIサーバ向けの最先端ターゲットが絶好調

- 利益率が大幅改善

情報通信材料

- 圧延銅箔がスマホ・サーバ向けに堅調

- 高機能銅合金の採用も拡大

基礎材料(資源・製錬)

- 銅価格高騰が追い風

- リサイクル事業も安定

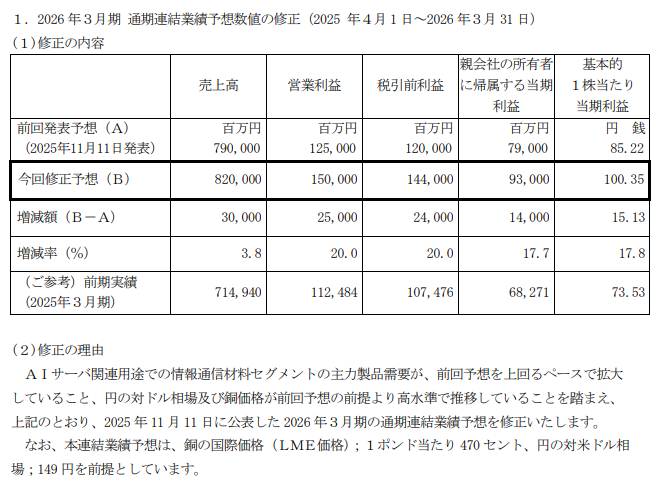

通期予想の上方修正(サプライズの核心)

TDnet資料より:

| 項目 | 前回予想 | 今回修正 | 増減 |

|---|---|---|---|

| 最終利益 | 790億円 | 930億円 | +140億円 |

| 増減率 | — | +17.7% | — |

注目は為替前提149円。実際にはもっと円安に振れるので、もっと利益伸ばして4Q着地してくると思います。

さらに、

年間配当:21円 → 27円へ増額

これは株主還元姿勢の強さを示す重要ポイント。

割安度指数(2026/2/10時点)

※株価は決算発表後の市場データを参照(2,779.5円)

PER(予想)

- EPS(修正後):85.88円(決算短信より)

- 株価:2,779.5円

PER ≒ 27.7倍

→ 高めだが、AI素材メーカーとしては“成長株評価”。

PBR

- 親会社持分:6,637億円(決算短信より)

- 時価総額:約2.1兆円

PBR ≒ 3.88倍

→ 世界シェアトップ企業としては妥当。

配当利回り

- 年間配当:27円

- 株価:2,779.5円

利回り ≒ 0.97%

→ 配当より“成長性”で買われる銘柄。

時価総額

約2.6兆円

→ 日本の非鉄金属セクターの中でもトップクラス。

→ AIサプライチェーンの中核として、今後も資金が集まりやすい。

まとめ

JX金属の今回の決算は、

「AI時代の構造的成長を証明した決算」 と言える。

- AIサーバ向け需要が本格化

- 世界トップシェア製品がフル稼働

- 銅価格高騰の追い風

- 通期予想を大幅上方修正

- 配当も増額

短期的な市況ではなく、

“AIインフラに欠かせない素材メーカー”としての地位が固まった ことが最大のポイントです。

今後も決算のたびに注目される銘柄になるはずですね!。↓これだけデータセンターに絡んでくる製品を保有しているのは凄いです!!

(以下は2025年11月の過去記事)はじめに

2025年に入り、非鉄金属株の中でも特に注目を集めているのが JX金属(5016) です。

同社の株価は年初来で堅調に推移しており、SNSや掲示板でも「テンバガー候補」として話題に。

銅やリサイクル分野の世界的な需要拡大を背景に、JX金属の中長期的な成長ストーリーが再評価されています。

株をやるには圧倒的にmoomoo証券の活用・引っ越しがお奨め。まずは無料会員登録して情報収集し始めるところから!以下の関連記事もご参考ください!

👉関連記事 【投資家必見】moomoo証券が熱い!SOFIレバ2倍ETF&テンバガー候補7銘柄まとめ

JX金属の会社概要・特長

JX金属株式会社 はENEOSホールディングス傘下の非鉄金属大手。

主力事業は以下の3本柱です。

- 銅・レアメタルの精錬・販売

- 電子材料(半導体用スパッタリングターゲット等)の製造

- リサイクル・資源循環事業

特に、銅の精錬能力は国内最大級であり、スマートフォンやEV、半導体に欠かせない「銅の供給源」として世界的にも高い競争力を持ちます。

また、近年では都市鉱山(リサイクル)からの金属回収にも力を入れ、サステナブルな成長モデルを構築しています。

関連記事👉銅の価格高騰についてはこの記事もご参考下さい。

なぜ今JX金属が注目されるのか

世界の非鉄市場では、銅の需要が爆発的に拡大しています。

EV(電気自動車)は1台あたり平均80kgの銅を使用し、AIサーバーや送電網整備にも大量の銅が必要。

一方で、新規鉱山開発は環境規制で遅れがちで、需給バランスが逼迫しています。

さらに、米中対立による資源ブロック化が進み、

安定供給ができる日本企業に再び光が当たり始めています。

JX金属は国内唯一の大規模銅精錬能力を持つため、政策的にも重要なポジションを占めるのです。

高市新総裁爆誕との関連性(政策と資源戦略)

2025年10月に誕生した高市新政権は、「経済安保×テクノロジー×資源確保」を重視する政策を打ち出しました。

主な関連政策:

- 重要鉱物(銅・ニッケル・レアメタル)を戦略備蓄対象に

- AI・半導体サプライチェーン強化支援金の拡充

- グリーン産業投資促進法(仮称)の成立検討

これらは、まさにJX金属の事業領域と直結します。

とりわけ、経済安全保障上の重要物資としての「銅」は国策レベルで保護対象化する流れ。

つまり、高市政権の誕生はJX金属にとって中長期的な追い風となる可能性が高いのです。

SNS上でも「#高市政権×JX金属」が話題となり、

“国策銘柄の本命”として投資家の関心を集めています。

直近の決算発表の評価

2025年8月発表の第1四半期決算では、

- 売上高:前年比+18%増

- 営業利益:同+22%増

- 最終利益:同+25%増

という堅調な伸びを示しました。

特に半導体材料事業の回復が顕著で、北米・台湾メーカー向けの供給増加が利益を押し上げました。

経営陣も決算説明会で「電子材料とリサイクルの二軸成長を強化」とコメントしており、今後も高利益体質の持続が期待されます。

インドネシア・グラスバーグ鉱山事故の影響

2025年9月、世界最大級の銅鉱山であるインドネシア・フリーポート=グラスバーグ鉱山で落盤事故が発生。

これにより、一時的に世界供給の約5%が停止しました。

このニュースが流れた直後、銅先物価格は一時 +8%急騰。

日本市場ではJX金属株がわずか2日で15%上昇するなど、資源供給懸念が追い風に。

JX金属は自社で銅鉱山権益を持つほか、リサイクルルートを確保しており、

他社よりも供給リスクが低い構造を持ちます。

つまり、供給混乱時ほど相対的に評価される銘柄なのです。

成長性・将来性

JX金属の強みは、世界的な「銅不足トレンド」を追い風にできる点です。

銅価格は依然として高水準で推移しており、長期的にはAIサーバー・EV・再エネインフラでの需要が急拡大。

また、リサイクル金属の比率を高めることで、ESG評価や欧米投資家からの資金流入も期待されます。

さらに、JX金属はフィリピン・チリなど海外鉱山権益を保有しており、上流から下流までの「一貫型バリューチェーン」が強固。

環境負荷を抑えた“グリーンメタル”の供給力は、将来の成長を支える大きな武器になるでしょう。

競合企業との比較

| 企業名 | 主力事業 | 時価総額 | 特徴 |

|---|---|---|---|

| JX金属(5016) | 銅・リサイクル・電子材料 | 約1.2兆円 | 垂直統合+リサイクル強化 |

| 住友金属鉱山(5713) | 銅・ニッケル・金 | 約1.8兆円 | 鉱山権益の多さが強み |

| 三菱マテリアル(5711) | 非鉄金属・セメント | 約7000億円 | 素材多角化が特徴 |

| DOWAホールディングス(5714) | リサイクル・環境事業 | 約6000億円 | 環境ビジネス特化 |

比較しても、JX金属は電子材料×リサイクルの両輪で最もバランスが取れており、成長ポテンシャルでは一歩リードしています。

銅・レアメタルの価格動向とJX金属のポジション

国際銅価格(LME)は2025年10月時点で 1トン=10,400ドル台。

AI・EVブームの影響で、2026〜2027年にかけて過去最高値更新の予想も出ています。

| 年度 | 平均銅価格(ドル/トン) | 需要成長率 | 主因 |

|---|---|---|---|

| 2023 | 8,400 | +3.2% | EV・送電網需要 |

| 2024 | 9,600 | +4.8% | 再エネ・AIデータセンター |

| 2025 | 10,400 | +6.1% | 供給制約+投機資金流入 |

JX金属は価格上昇局面で利益が拡大しやすい体質のため、

中長期では「銅価格上昇=株価上昇」の連動性が極めて高いです。

今後の株価予想(テンバガーの可能性)

アナリストのコンセンサスでは、2025年度の予想PERはわずか10〜12倍前後と依然割安。

業績拡大と共に、株価が再評価される余地は大きいです。

中長期では、

- 銅価格の上昇トレンド持続

- リサイクル事業の利益寄与拡大

- 半導体材料市場の拡大

これら3要因が揃えば、時価総額2〜3兆円規模への成長も現実的。

テンバガー(10倍株)までとは言わないまでも、2倍〜3倍狙える中期有望株としてポートフォリオに加える価値は十分にあります。

まとめ

JX金属(5016)は、脱炭素・EV・AIという3大トレンドの中心に位置する「素材の勝ち組」。

銅を軸に、電子材料・リサイクル・海外資源開発までを一気通貫で手がける総合金属メーカーです。

今後も非鉄金属相場の上昇を背景に、株価上昇トレンドは続く可能性大。

**持続的な成長と高い収益性を兼ね備えた“日本発のメタルテンバガー候補”**として、今後も注目していきたい銘柄です。

コメント