はじめに — レアアース相場上昇で資源関連株に脚光

世界的にレアアース・レアメタル価格が急騰しています。

背景には、脱中国依存の動きとEVシフトによる資源需要の爆発的拡大。

そんな中、日本発の海洋エネルギー技術企業 三井海洋開発(MODEC) が注目を集めています。

この銘柄は、単なる海洋機器メーカーではありません。

世界のエネルギー供給構造を変える存在 です。

そして今、株価が長期低迷を抜け、大相場前夜 にあります。

株をやるには圧倒的にmoomoo証券の活用・引っ越しがお奨め。まずは無料会員登録して情報収集し始めるところから!以下の関連記事もご参考ください!

👉関連記事 【投資家必見】moomoo証券が熱い!SOFIレバ2倍ETF&テンバガー候補7銘柄まとめ

企業情報・強み — 世界を支える「海のプラットフォーマー」

三井海洋開発は、三井グループの中でも異彩を放つ存在。

同社の主力製品は FPSO(浮体式生産貯蔵積出設備)。

これは、海底油田やガス田で採掘・貯蔵・輸送を行うための巨大な“海上工場”です。

現在、世界のFPSO市場で三井海洋開発は世界トップ3の地位を確立。

アフリカ、南米、東南アジアを中心に数多くのプロジェクトを手掛けています。

同社の強みは以下の3点です。

1️⃣ 世界有数のFPSO設計・建造技術

2️⃣ 長期契約による安定的キャッシュフロー

3️⃣ LNG・洋上風力など次世代エネルギー分野への応用力

まさに「海洋のトヨタ」。地味ながら世界の資源供給を支える超実力派です。

直近業績 — 黒字回復、受注残高も過去最高水準へ

2025年12月期の連結業績は、売上高が 約5,500億円、営業利益 約600億円 を予想。

前期比で大幅増益となり、黒字転換を果たしました。

受注残高はなんと 1兆円超。

世界中で資源開発の再開が進む中、三井海洋開発のFPSO需要は急増しています。

また、自己資本比率も改善し、財務基盤の健全化が進行。

株価低迷期に仕込んだ新規案件が実を結び始めています。

将来性・成長性 — 「資源+脱炭素」で二兎を追う

資源開発は環境負荷の懸念がありますが、同社は脱炭素トレンドにも対応。

FPSOのカーボンキャプチャ機能や、洋上風力支援構造物の設計など、

“環境とエネルギーの橋渡し役” を担う立場を強化しています。

さらに、政府が推進する レアメタル確保戦略 の中で、

深海資源・海底鉱物の採掘インフラとしての応用も期待されています。

将来的には、

- 洋上風力+水素生産FPSO

- メタンハイドレート開発支援

- 海底レアメタル採掘プラットフォーム

といった新事業モデルの可能性も。

“海洋の総合資源エンジニアリング企業”へ進化する準備が整っています。

なぜ今注目されるのか — 世界が再び「資源」を求めている

2025年以降、資源価格の高騰と地政学リスクが再燃。

中国・インド・アフリカの資源需要増大で、海洋資源開発の再ブーム が来ています。

特にインド洋や南米沖では、新規油田開発が再始動しており、

FPSOを保有する三井海洋開発はその恩恵を最大限に享受。

また、高市政権による日本版資源安全保障構想が現実味を帯び、

日本企業による資源確保の国策化が進む見通し。

国策+資源高+技術優位性。

これらが重なるとき、株価は跳ねる のがこのセクターの常です。

今後の株価予想(テンバガーの可能性)

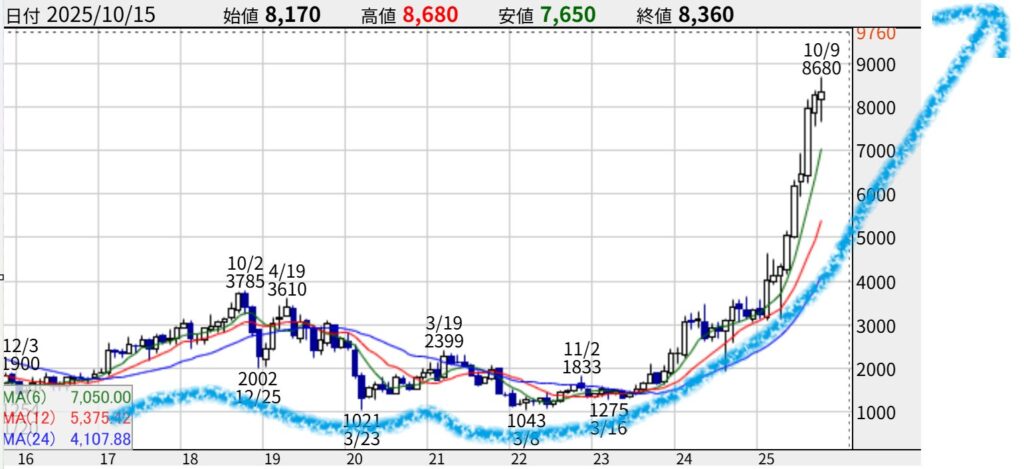

現在の株価はおよそ 8,300円前後。

PERは依然として13倍前後と割安圏にあり、資源関連テーマとしては出遅れ感があります。

過去のピークはコロナ前の約8,000円台。これを突破し青天井モード。

業績が予想通り進めば、

- 1年以内に10,000〜12,000円

- 中期では2〜3倍の18,000円台

- 長期ではテンバガー(8万円超)も視野に入ります。

ポイントは、海底資源・再エネ融合型FPSOの商業化が実現するかどうか。

実現すれば、世界が再びこの企業を“海の覇者”として評価するでしょう。

まとめ — 「海の底」から株価は再浮上へ

三井海洋開発は、長年の低迷を抜け出し、

資源相場の復活と国策支援を背景に再び動き始めました。

「海底から資源を掘り、株価は空へ」。

まさにV字回復の象徴銘柄です。

日本発の海洋エンジニアリング企業が、

再び世界を相手に戦う日が来ています。

次の3〜7倍株、三井海洋開発から目を離すな。

コメント