国が大口保有している石油資源開発とINPEXの魅力

こんにちは!トランプ関税相場で大きく振り回されてますが先週の赤沢大臣の会談でひと段落と言ったところでしょうか。このタイミングで大きく下げた割安・高配当株を仕込みたいところですね。

そこで今回は私が実際に先週NISAで仕込んだ高配当株、石油資源関係の二社について最新決算発表を纏める形で整理していこうと思います。

是非この記事が参考になったら嬉しいです!!

今回の記事では高配当安定石油資源銘柄の石油資源開発とINPEXを紹介していくよ。あと、株情報を収集したい方はmoomoo証券登録してみてね。登録するだけで売買しなくてもAI予想見れるよ。以下はエヌビディアの例です!

国のエネルギー政策第七次エネルギー基本計画の中身

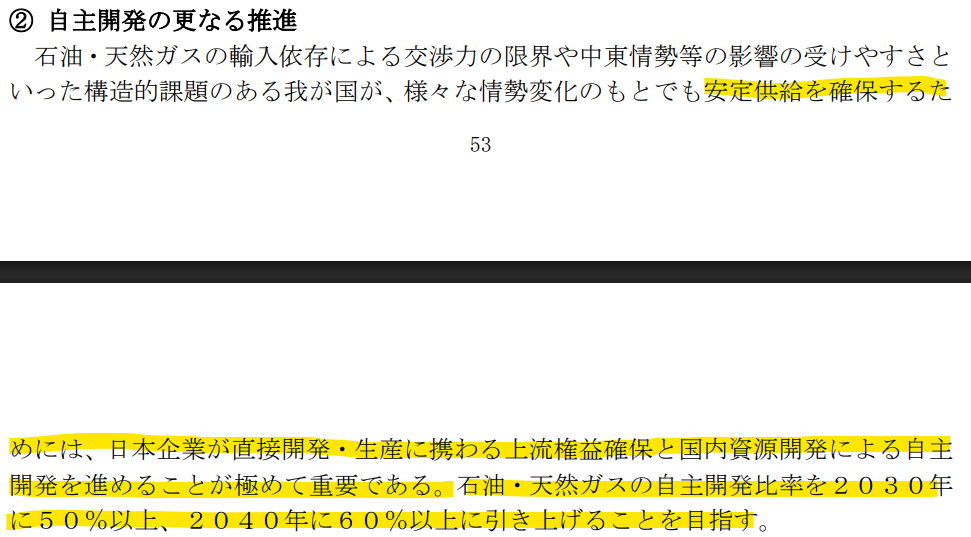

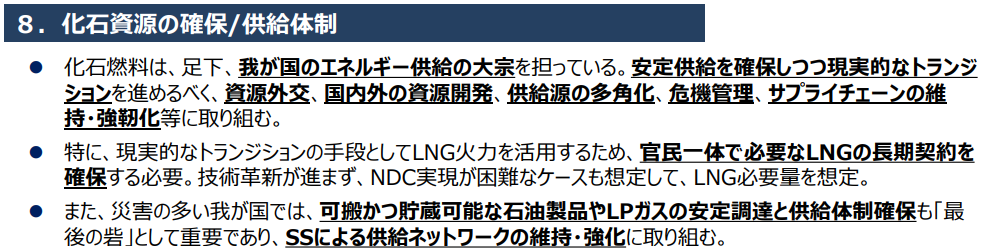

まず2025年2月に資源エネルギー庁から発表されました 国のエネルギー政策を決める大事な計画「第七次エネルギー基本計画」の中にある、石油資源に関する記述を観たいと思います。今回取り上げる石油資源開発とINPEXに関する重要事項が載っています。

まずここ。日本企業が自主開発・確保する油田/ガス田の比率を大きく引き上げるという国の施策です。まさに石油資源開発とINPEXの企業活動と直結していますね

【発表資料全体はこちら】

https://www.enecho.meti.go.jp/category/others/basic_plan/pdf/20250218_02.pdf石油資源開発

それでは石油資源開発の2025年2月決算発表を株主の立場から評価したいと思います。

総合評価:ポジティブ(高評価)

業績のポイント

- 売上・利益ともに大幅増

2025年3月期第3四半期(4-12月)の売上高は前年同期比19.5%増の2,748.2億円、営業利益は11.6%増の445.1億円と大幅な増収増益となりました。特に親会社株主に帰属する四半期純利益は744.4億円(前年同期比103.9%増)と、過去最高水準を記録しています - 通期業績予想の上方修正

通期の経常利益予想は従来の542億円から668億円へ23.2%の上方修正。減益幅も大きく縮小し、前期比2.9%減にとどまる見通しです(従来は21.2%減予想)。また、通期純利益予想も870億円(前期比62.1%増)と大幅な増益見通しに修正されています。 - 直近四半期(10-12月)の急回復

2024年10-12月期の経常利益は前年同期比2.3倍の209億円、売上営業利益率も14.3%から17.3%へと大きく改善しています - 財務健全性の維持

自己資本比率は75.9%と非常に高い水準を維持しており、財務体質の健全さも確認できます

株主還元

- 配当政策の維持・強化

2025年3月期の期末配当予想は1株当たり25円(株式分割前換算で125円)、年間配当は前期と同額の250円相当を維持する見込みです。安定した配当政策が続いており、株主還元への姿勢も評価できます

株主視点での評価

- 業績の上方修正と増配維持は株主にとって好材料

収益性の改善、通期予想の上方修正、過去最高水準の純利益、安定した配当――いずれも株主にとって非常にポジティブな内容です。 - 短期的な利益変動への耐性も確認

一時的に経常利益が前年同期比で減少したものの、下期の回復と通期見通しの上方修正により、収益変動への柔軟な対応力も示されました - 財務の安全性と資本効率

高い自己資本比率と安定したキャッシュフロー運用方針は、長期保有株主にとって安心材料です

まとめ

石油資源開発の2025年2月決算発表は、株主の立場から見て「業績の大幅な上方修正」「過去最高水準の利益」「安定した配当政策」「高い財務健全性」と、総じて非常に高く評価できる内容です。今後も安定した株主還元と成長性に期待が持てます

INPEX

次にINPEXの2025年2月決算発表の株主視点での評価をしていきたいと思います

総合評価:慎重ながらも配当強化が光る決算

業績の概要

- 2024年12月期(前期)実績

- 売上高:2兆2,658億円(前年比4.7%増)

- 営業利益:1兆2,717億円(同14.1%増)

- 最終利益:4,273億円(同32.8%増)

→ いずれも大幅な増収増益で着地

- 2025年12月期(今期)予想

- 売上高:2兆1,190億円(前期比6.5%減)

- 営業利益:1兆1,060億円(同13.0%減)

- 最終利益:3,300億円(同22.8%減)

→ 減収減益予想。資源価格の見通しやコスト増などの影響がうかがえる

配当・株主還元

- 年間配当予想:90円(前期比4円増配)

減益予想の中でも配当を増やす方針を示しており、株主還元姿勢は強化されている

財務体質

- 自己資本比率:65.3%(前期62.5%から上昇)

財務の安全性は高水準を維持しており、長期的な安定感がある

株主視点での評価ポイント

- 前期は好調、今期は慎重な見通し

2024年12月期は大幅増益で株主にとってポジティブな内容。しかし、2025年12月期は減益予想となっており、資源価格の変動リスクやコスト増加への警戒が必要 - 増配による還元強化

減益予想にもかかわらず増配を発表した点は、株主還元への強いコミットメントが感じられる - 直近四半期の利益急増

2024年10-12月期の最終利益は前年同期比2.5倍となるなど、四半期ベースでは好調さも見られる - 利益率の低下傾向

売上営業利益率は前年同期の53.2%から49.0%に低下しており、収益性の維持には今後も注視が必要

まとめ

INPEXの2025年2月決算発表は、「前期の大幅増益」「今期の減益予想」「配当増額」の三点が主な特徴です。

株主の立場からは、業績見通しの慎重さには注意が必要ですが、増配方針や高い財務健全性は評価できます。資源価格の変動リスクを織り込みつつも、安定した還元を求める長期投資家には引き続き魅力的な銘柄といえます

まとめ

いかがだったでしょうか。石油資源開発とINPEX、国策企業であり国が大部分を保有している安定銘柄かつ高配当銘柄。このタイミングで入るのはアリアリのありだと思います!! また改めて書きますね!!

今回取り上げた銘柄を掘り下げるのにmoomoo証券が役立ちました(^^♪本当に使えるツールですので売買しなくても無料会員登録するだけでもありがたい相棒です!

それではまたですね!

コメント