オカムラ食品工業がテンバガー候補と言われる理由

今回の株テーマは内需且つ、海外展開も加速している食品加工会社のオカムラ食品工業です。この銘柄の目を付けた最初のきっかけは、自民党総裁選に差し掛かり 党首最有力の一人高市早苗さんが国産食料品需給率アップを公約に掲げようとしていることでした。

そんなきっかけで調べてみるとこの企業やばいくらいにポテンシャルだらけです。独自のビジネスモデル、海外展開、増配、優待、割安・時価総額小とテンバガーの要素を沢山秘めていることが分かってきました。そこで早速私8800株x1284円で大量購入しました。(この記事を書いている2025.9.10時点では含み損70万円位ですが、一年後この記事を振り返って祝杯をあげたくてここに記録を残しておきます!)

さぁ、それではオカムラ食品工業について掘り下げていきたいと思います!

今回のブログ記事にもmoomoo証券の情報が役立ちました。日本株・米国株の情報収集には無料会員登録するだけで各種情報が手に入るmoomoo証券がおススメです。私も登録してますよ~

AI株価予測と圧倒的に安い米国株手数料で今大注目のmoomoo証券を解説

オカムラ食品工業の企業概要

オカムラ食品工業は、サーモン・イクラの加工で国内トップクラスの水産食品メーカーです。

世界20ヵ国以上に輸出実績を持ち、ラトビアをはじめとする海外拠点を通じてグローバル展開を強化しています。

「水産資源 × 食の安全 × 健康志向」をキーワードに、オメガ3を含む栄養価の高い食品を提供し、安定した需要を獲得しています。

ちなみにGoogle Mapで見ると本社は青森市の一軒家!車も軽! 経費節減で固締りの渋い会社と見受けました!

オカムラ食品工業の将来性

同社の強みは、世界的なサーモン需要の拡大トレンドに直結している点です。

- 🐟 世界的な健康志向・オメガ3ブーム

- 🌍 欧州を軸とした海外販売ネットワークの強化

- 💹 円安による収益押し上げ効果

さらに、**低DOE(配当性向)**であるため、将来的に増配余地が大きいことも株主にとって魅力です。

ESG・サステナビリティの観点からも「持続可能な水産資源」を掲げる企業として評価されやすい土台を持っています。

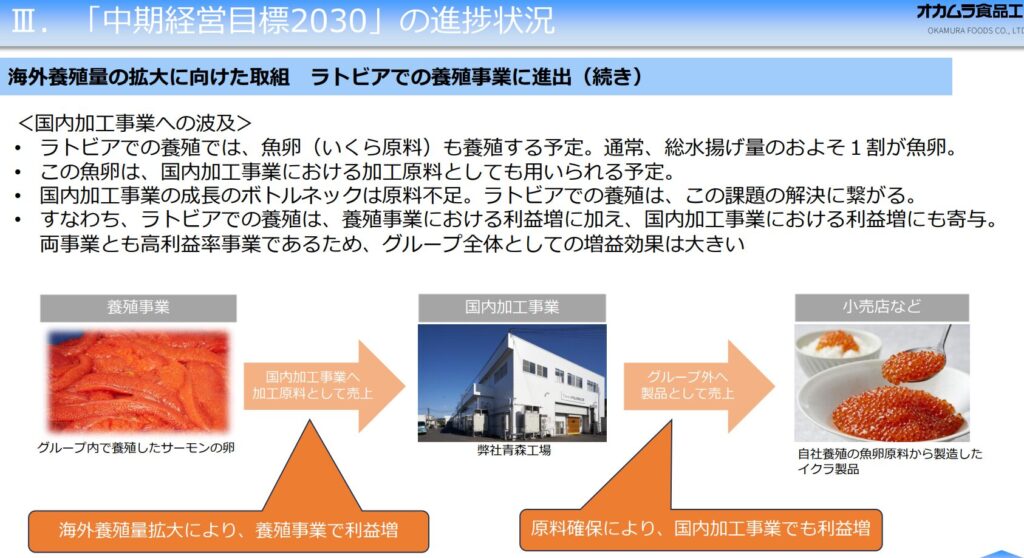

ラトビアのRBA社の子会社化インパクト

オカムラ食品工業は、ラトビアのRBA社を子会社化することで「世界へ挑戦する水産×食品メーカー」として新たなステージに突入しています。この戦略は着実な“原料供給の安定”と“利益成長”へ直結する大きな転機となるでしょう

RBA子会社化のインパクト

RBA社はラトビア共和国リーガ湾でサーモントラウトの養殖を行う企業です。オカムラ食品工業グループはデンマーク子会社を通じてRBAの51%を取得、その結果1万トン相当の養殖ライセンス取得が見込まれています。世界的に新規養殖ライセンス取得が難しい中、ラトビア進出は“資源戦争”とも言える水産業界でのポジショニング強化を意味します

- 素材安定供給:サーモン・トラウトをはじめ世界的需要が右肩上がりの市場で、1万トン規模の調達権利は明確な競争優位となる

- 利益構造の強化:原料調達力向上により国内加工事業の利益成長、ボラティリティ低減が期待される

- 欧州コールドチェーン接続:養殖・調達・加工・販売まで垂直統合型モデルを活かし物流体制も強化

成長の熱源――グローバル展開と高付加価値

2025年6月期第3四半期のオカムラ食品工業は、売上・利益とも二桁成長で好調を維持しています。今後は高付加価値品の開発や、自社ブランドの強化にも注力。サステナブル養殖や食品安全性訴求により、世界市場・特に東南アジアや欧州展開を加速させる構えです。

- 高付加価値・ブランディング強化:オリジナル商品の開発力・鮮度を武器にグローバル拡張。

- サステナブル推進:欧州で進む責任ある養殖認証など国際競争力を得る取り組みにも積極的。

- 技術革新と利益率向上:養殖の高度化・加工工程自動化でコスト構造改善も視野

未来を熱く語る――市場インパクト

ラトビアRBA子会社化は、原料確保・利益安定・国際展開という三拍子揃った「オカムラ食品工業の成長エンジン」です。水産市場のグローバルコモディティ化と、日本食人気の波に乗り、「世界のオカムラ」へ進化する舞台が整いました。今こそ企業理念「海の恵みを絶やすことなく世界中の人々に届け続ける。」にふさわしい、“熱い挑戦”が始まっています

オカムラ食品工業の直近決算を株主目線で評価してみた

オカムラ食品工業の2025年6月期決算は、株主目線で「増収増益」「財務健全性」「高水準配当」に加え、来期への力強い成長期待が揃った優良内容です。

- 売上高は353.45億円、前年比8.2%増と8期連続で拡大

- 営業利益は30.21億円(前年比18.6%増)と力強い増益

- 経常利益は為替差損の影響で28.15億円(4.0%減)だが、最終利益は20.2億円(2.6%増)でしっかり増益を維持

- 自己資本比率は38.9%と財務安定性も着実に改善

- 期末現金同等物残高も44.15億円と潤沢

- 配当は株式分割考慮で実質26.4%増配方針を打ち出し、株主還元も積極的

事業成長エンジンが機能

養殖・海外卸売事業が増収増益を牽引し、原料安定調達・グローバル展開の成果が数字に直結しています。国内加工事業も堅調で、セグメント間バランス良好。

株主総合利益は良好

為替差損など一時的逆風で経常利益は減益ですが、営業利益・純利益はしっかり成長。高水準の増配方針・財務健全性は安心感につながります。f

来期以降への期待感

2026年6月期は経常利益3期ぶり最高益・8期連続増収見込みとアップサイドが明確。配当成長も継続と予想され、株主価値拡大が期待できます。

株主視点のまとめ

企業の成長力と安定性、積極的な株主還元方針が実感できる内容で、株主目線で「持続的成長を確信できる高評価決算」です

株主優待

ここの株主優待は超人気です!サーモン・イクラ9月に届きます、楽しみ~

今後の目標株価とテンバガーの可能性

短期的な株価目標としては、現在株価から20〜30%の上昇余地が見込めると考えられます。

長期的には、

- 世界的なサーモン需要拡大

- 欧州・アジア市場でのシェア拡大

- 健康食品市場の成長波

これらを背景に、テンバガー(株価10倍化)候補として注目される可能性を秘めています。

まとめ

👉「海から未来を創る隠れた成長株」——それがオカムラ食品工業です。

これから日本とラトビア、東南アジアと 決して衰えることのない世界のみんなが好きなサーモンとイクラで株主と一緒に素晴らしい成長を遂げてくれると思います!

コメント