はじめに

2025年11月末、ラクオリア創薬が立て続けに発表した2本のIRが市場を揺らしました。

特許取得、共同研究の進展、構造改革など――これらの情報は、単なる材料ではなく 同社の成長ストーリーを書き換える可能性 を秘めています。

タミバロテンとがん治療薬併用投与の 米国における用途に関する特許査定のお知らせ

ファイメクス株式会社のアステラス製薬株式会社との共同研究における 新規標的追加のお知らせ

その後、株価は急騰し、投資家からは「本格的な上昇の初動では?」「テンバガー候補か?」という声が次々に上がっています。

創薬ベンチャーと言えばギャンブル株のイメージもあるが、ラクオリアは“夢”ではなく、いよいよ“実が伴ってきた”段階に差し掛かってきました。

この記事では、ラクオリアの最新IRの意味、企業としての強み、パイプライン(新薬の種)、そしてテンバガーの可能性まで、徹底的に掘り下げて解説してきます。

◆トピック◆ 株をやるには圧倒的にmoomoo証券の活用・引っ越しがお奨め。まずは無料会員登録して情報収集し始めるところから!以下の関連記事もご参考ください!

👉関連記事 【投資家必見】moomoo証券が熱い!SOFIレバ2倍ETF&テンバガー候補7銘柄

なぜいまラクオリア創薬が注目されるのか

ラクオリア創薬が再び脚光を浴びている理由は、以下の点が挙げられます。

① 11月に発表された重要IR

立て続けに発表されたIRの内容は、今後の収益化や新薬開発の進展を裏づけるものでした。特許関連や共同研究の進展など、創薬ベンチャーの価値を押し上げる「実質的な材料」が揃った形です。

これらは単なる短期材料ではなく、中長期の成長ストーリーを一段階ギアアップさせる内容であり、投資家の期待を大きく掻き立てています。

② パイプラインの進展と実用化が現実味を帯びてきた

ラクオリアは消化器・疼痛・神経系の領域で複数の候補薬を走らせていますが、そのどれもが世界的な需要が高く、成功した場合の市場規模は非常に大きいです。

また、ライセンスアウトによる海外展開など、収益化までの「道筋」が以前より明確になってきた点も投資家心理を刺激しています。

③ 経営改革・子会社整理で体質改善が進む

構造改革や子会社再編が実施され、研究開発へのリソース集中が明確になっています。

資金効率が高まり、ベンチャーとしての無駄が減ることで、創薬ベンチャーの弱点でもあった「財務の不安定さ」が徐々に改善しつつあります。

ラクオリア創薬の企業情報

ラクオリア創薬は、研究開発型の創薬ベンチャー企業です。

外資系大手製薬会社にルーツを持ち、質の高い創薬研究を強みにしています。

事業構造は主に 「創薬シーズ創出」→「前臨床・初期臨床」→「製薬会社へ導出」 という、いわゆるライセンスアウトモデルです。

このモデルの強み

- 大手製薬ほどの莫大な研究費を必要としない

- 多数のパイプラインを同時に動かせる

- 初期成功後はロイヤルティ収入が入るストック型収益

- 失敗しても会社が致命傷を負いにくい

特に、複数パイプラインを抱えながらも財務リスクを抑えられる点が、投資家から評価されるポイントとなっています。

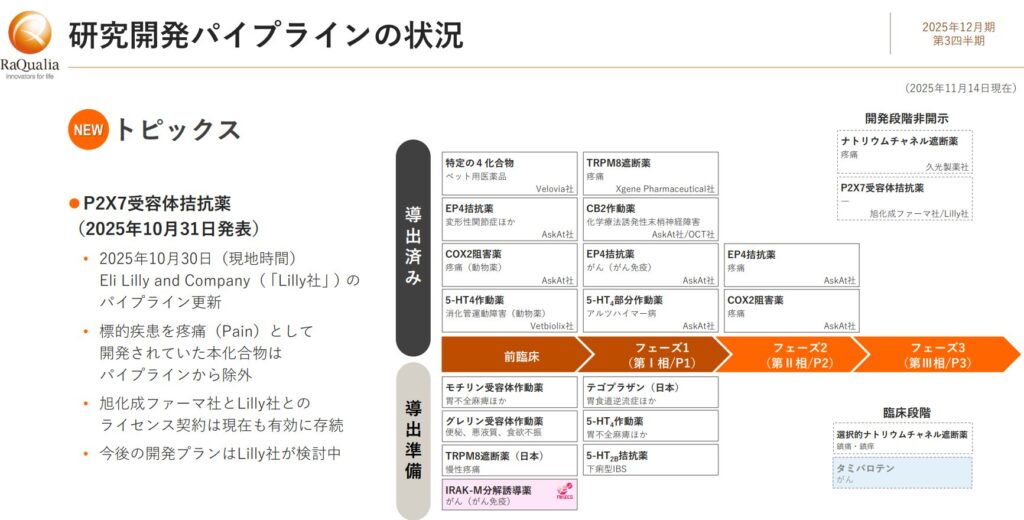

新薬開発パイプラインと今後の上市計画

ラクオリアの魅力はなんと言っても強力なパイプライン群です。

現在の主力候補薬と進捗状況を詳しく解説します。

● K-CAB(P-CAB)(カリウムイオン競合型アシッドブロッカー)

対象:胃食道逆流症(GERD)など、消化器領域の主要疾患

既存のPPI系よりも即効性・持続性に優れ、世界的に需要の大きい領域をカバーします。

消化器疾患の医薬品市場は兆円単位の巨大市場で、P-CABは複数国で既に臨床試験や導出が進んでいます。

成功すればラクオリアの財務に大きなインパクトを与える“本命パイプライン”と言えるでしょう。

● グレリン受容体作動薬(悪液質・食欲不振・便秘治療)

がん患者の悪液質、食欲不振、消化器機能不全など、切実な医療ニーズを持つ領域です。

需要が高く、競争が少ないため、上市後は安定した市場が期待できます。

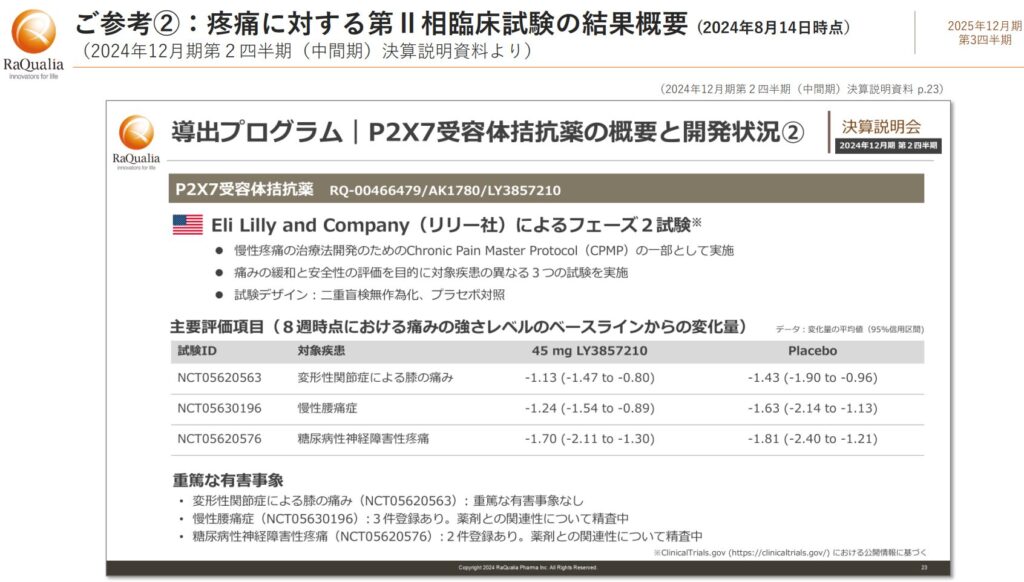

● ナトリウムチャネル遮断薬(慢性疼痛)

慢性疼痛領域は世界的な巨大市場。

鎮痛薬は副作用の問題が多く、新規メカニズム薬は常に需要があります。

すでに海外企業への導出が決まっており、複数の収益ポイントを生み出す可能性があります。

● TRPM8遮断薬(冷感刺激による痛みなど)

既存治療が乏しい分野で、ニッチ市場ながら患者のQOL改善ニーズは大きいです。

臨床フェーズ1が進んでおり、将来の収益源として期待されています。

ライセンスアウト戦略の強み

ラクオリアは大手製薬への導出を中心とした収益モデルを採用しています。

これにより以下のメリットがあります。

- 自社で巨額の臨床費用を負担しなくてよい

- 研究開発リスクを分散できる

- 会社の規模に見合わない巨大市場にもアクセスできる

- 上市後のロイヤルティ収入が大きい

創薬ベンチャーの王道であり、ラクオリアが大崩れしない理由の一つがこのモデルです。

直近決算の評価

11月に発表された決算では、以下のポイントが市場評価につながっています。

● 子会社整理による固定費削減

構造改革が進み、研究領域へリソースを適切に集中させる動きが鮮明になりました。

● パイプライン進展の具体的数字と実績

特許取得、臨床進捗、導出交渉の状況など、数字・事実に基づいた発表が多く、「期待ではなく実態が伴ってきた」という印象を与えました。

● 財務基盤の安定化

研究開発企業として非常に重要な“資金ショートリスク”が以前より低くなっています。

今後の株価予測(テンバガー可能性)

ラクオリアがテンバガー候補と言われる理由を整理します。

テンバガーの可能性

- **時価総額はまだ小型(数百億円規模)**で、IRによる収益インパクトが大きい

- 新薬の米国上市・ロイヤリティ収入が本格化すれば、利益水準が一変する可能性あり

- 創薬ベンチャーとしてのテーマ性が強く、投資家の期待が集中しやすい

テンバガー達成には、米国での承認・販売開始、マイルストン収入の実現、継続的なIR発表が鍵となります。

▼ テンバガーにつながるシナリオ

- P-CABを中心とした高需要パイプラインの成功

- 複数の新薬を同時に導出し、ロイヤルティ収入が複線化

- 構造改革による黒字化 → PER上昇

- 海外承認・グローバル市場進出

- 研究テーマの拡大と共同開発の増加

これらが重なれば、時価総額は数倍では済まず、

本当にテンバガー級の成長 もありえます。

▼ 一方でリスクも当然ある

- 臨床試験の失敗リスク

- 認可プロセスの遅延

- 資金調達による株式希薄化

- 導出交渉の不調

- バイオ株特有のボラティリティ

バイオ株の宿命ですが、リスクは大きいです。

そのぶん中期スパンでの上昇幅は非常に大きく、投資妙味は高いといえます。

まとめ

ラクオリア創薬は、「材料株」から「成長ストーリー株」へ 進化しつつあります。

- IRの連発による明確な成長加速

- 多数の強力なパイプライン

- ライセンスアウトの成功モデル

- 経営改革による体質改善

- テンバガー級のポテンシャル

これらが相乗効果を生み、2025年以降の中長期テーマとして注目度の高いバイオ株の筆頭となっています。

リスクを理解した上で投資するなら、非常に魅力的な銘柄だといえます。

コメント