はじめに

かつては「仕手株」「材料株」として見られることも多かったリミックスポイント(3825)ですが、ここにきてその評価が大きく変わりつつあります。

理由はシンプルです。業績が本物になってきたからです。

直近の決算ではエネルギー事業・蓄電ソリューション事業ともに着実な成長を示し、さらに2026年3月期の大幅増配(無配→5円)を発表しました。

ヤフーファイナンス掲示板のランキング上昇も、「短期の思惑」だけでなく個人投資家の見直し買いが進んでいる証拠でしょう。

「結局、この会社は何をやっていて、どこまで成長するのか?」

本記事では、その疑問に真正面から答えていきます。

◆トピック◆

株をやるには圧倒的にmoomoo証券の活用・引っ越しがお奨め。まずは無料会員登録して情報収集し始めるところから!以下の関連記事もご参考ください!

👉関連記事 【投資家必見】moomoo証券が熱い!SOFIレバ2倍ETF&テンバガー候補7銘柄

なぜ今リミックスポイントが注目されているのか?

① 仕手株から“業績株”への脱皮

過去のリミックスポイントは、ビットコイン関連やテーマ性で急騰・急落を繰り返す銘柄という印象が強くありました。

しかし直近数年は、エネルギーを軸とした実業ビジネスに経営資源を集中させています。

売上・利益ともに右肩上がりで推移し、

「材料が出たから上がる」

「掲示板が盛り上がったから上がる」

というフェーズから、数字で評価される段階へ明確に移行しています。

② 中期経営計画が“かなり強気”

今回開示された中期経営計画(2027~2029年)は、かなり野心的です。

- 売上高:3年間で約2.5倍

- 営業利益:3年間で約3倍

- ROE目標:30%以上

特にエネルギー・ソリューション事業では

売上高2.5倍、営業利益3倍

という、数字だけ見れば成長株そのものの計画となっています。

③ 大幅増配で「株主還元フェーズ」へ

2026年3月期の配当予想は、1株5円。

前期まで無配だったことを考えると、インパクトは非常に大きいです。

重要なのは、この増配が

- 一時的な記念配当ではない

- 業績の裏付けがある

という点です。

会社自身が「株主還元の強化」を明確に掲げており、今後も配当性向の引き上げ余地が意識される展開となっています。

リミックスポイントの企業情報

- 証券コード:3825

- 事業内容

- 電力小売事業(リミックスでんき)

- 蓄電ソリューション事業

- 再生可能エネルギー関連

- デジタルアセット関連(将来領域)

同社は「分散型エネルギープラットフォーム」の構築を中長期ビジョンに掲げ、

電力 × 蓄電池 × デジタル技術

を組み合わせた事業モデルへ進化しています。

直近の決算発表分析

売上高(前年同期比 +33.2%)

エネルギー事業:10,500百万円(+351百万円)

蓄電ソリューション事業:619百万円(+154百万円)

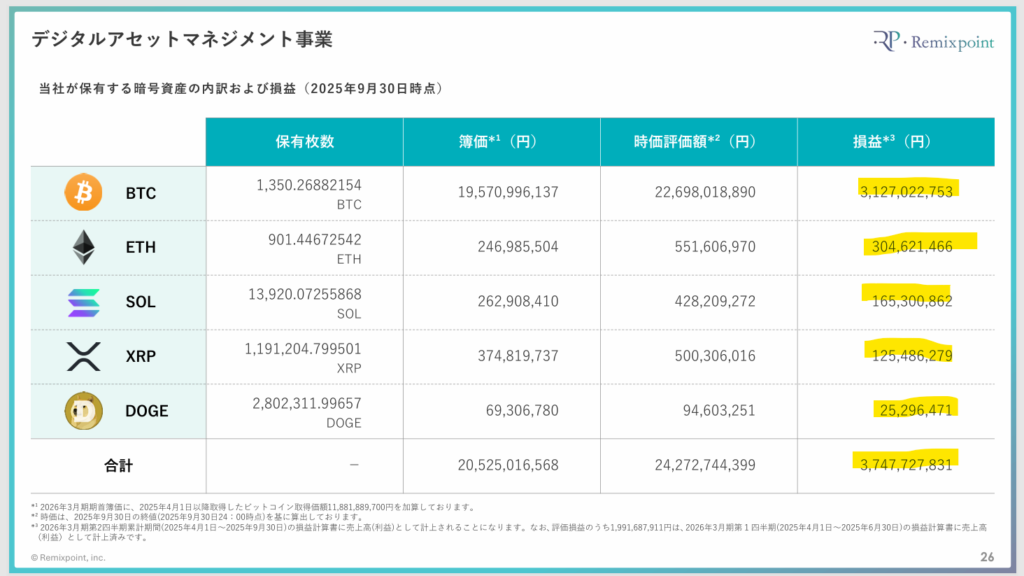

デジタルアセットマネジメント事業:3,739百万円(新規計上)

営業利益(前年同期比 +612.6%)

合計:3,931百万円(前年同期551百万円)

デジタルアセット事業の評価益が寄与

親会社株主に帰属する当期純利益:4,111百万円(前年同期427百万円)

配当予想の修正(2025年12月11日発表)

期末配当:3円 → 5円へ増配

前期実績:0円 → 今期は初の配当実施

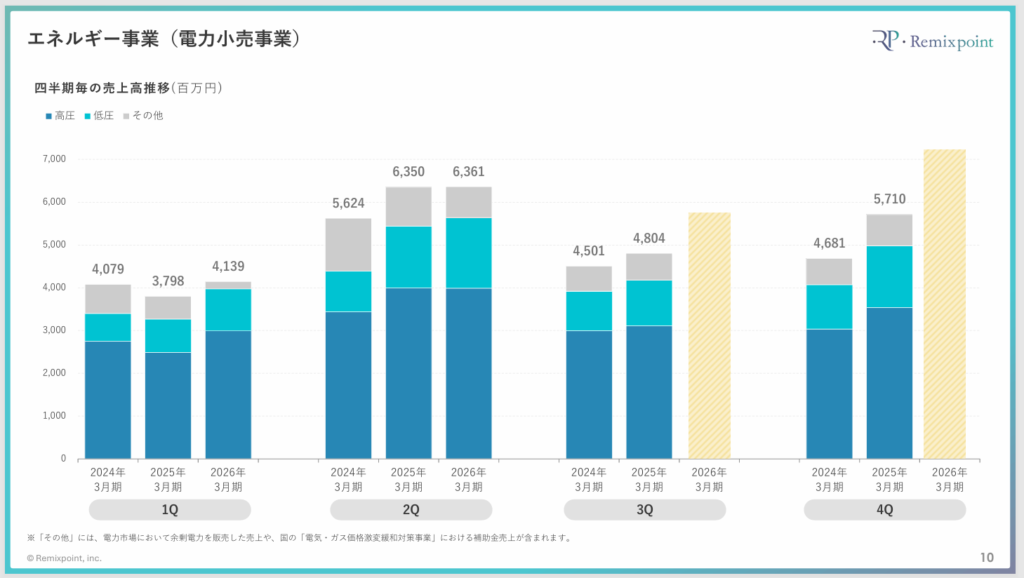

エネルギー事業

- 電力販売量は高圧・低圧ともに順調に拡大

- 広告宣伝費を先行投資する一方で、中期的には利益率改善を見込む構造

2027年3月期以降は、広告投資が実を結び、

営業利益が一気に伸びる設計になっています。

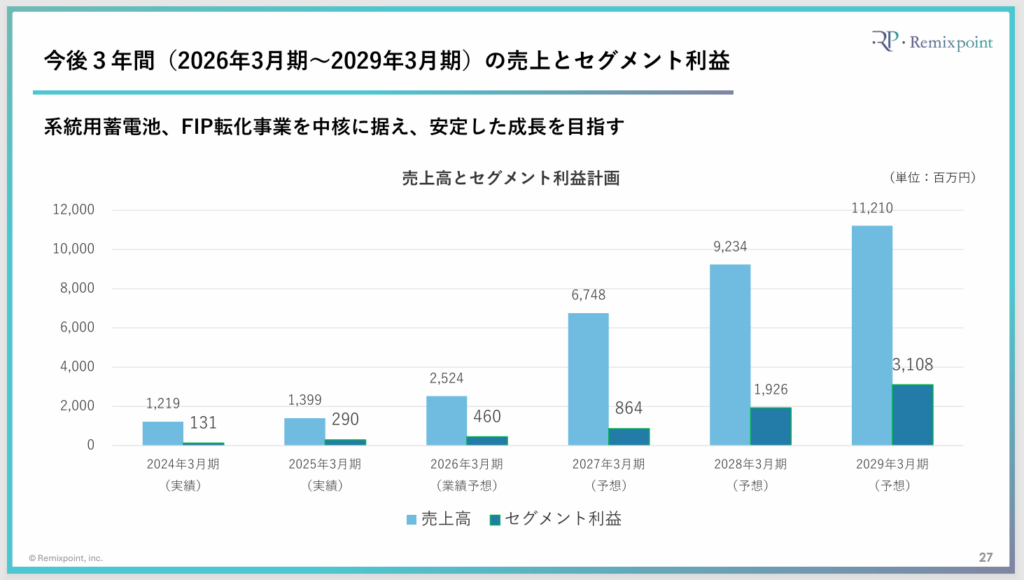

蓄電ソリューション事業

こちらが今後の“化ける可能性”を秘めた事業です。

- 売上高:3年で約4倍

- 営業利益:3年で約6倍

系統用蓄電池、FIP転化事業、補助金支援といった

国策ど真ん中の領域で事業を展開しており、

ストック収益が積み上がるモデルを構築しています。

中期経営計画の核心

電力小売BPOという“隠れた成長エンジン”

2030年以降、小売電気事業者には「供給能力確保義務」が本格化します。

これにより、小規模事業者の多くは単独での事業継続が困難になります。

ここでリミックスポイントは、

電力小売事業者向けBPOソリューション

という新市場を狙っています。

- 電源調達

- 需給管理

- 規制対応

を一括で引き受けるモデルで、

**巨大な潜在市場(約435億kWh)**をターゲットにしています。

今後の株価予想(テンバガーの可能性)

短期的には

- 増配効果

- 業績の安定感

- テーマ性(GX・再エネ・蓄電池)

が評価され、株価の水準訂正が進む可能性があります。

中長期では、

- 営業利益30億円超

- 安定したストック収益

- ROE30%以上

が実現してくれば、

「エネルギー × 成長株 × 高資本効率」

という希少なポジションの銘柄になります。

時価総額次第ではありますが、数年スパンでの大化け(テンバガー)候補として注目に値する銘柄だと考えます。

まとめ

リミックスポイントは、かつての仕手株イメージを脱却し、業績・配当・成長戦略の三拍子が揃った“本格成長株”へと変貌を遂げつつあります。再生可能エネルギーや蓄電池、ビットコインといったテーマ性も強く、個人投資家の注目度は今後さらに高まるでしょう。

「この会社、何やってるの?」と聞かれたら、胸を張ってこう答えましょう。

「未来のエネルギーと資産運用を担う、テンバガー候補の成長企業です!」

コメント