はじめに

日本の製薬業界において、近年注目を集めている銘柄のひとつが住友ファーマです。数カ月で株価が急上昇している背景には、北米市場での主力医薬品成長、研究開発パイプラインの拡充、そして構造改革による利益改善の3つのドライバーがあります。

本稿では、住友ファーマの企業情報・特長・直近決算分析・競合比較・なぜ今この銘柄が注目されているのか・そして「底値からテンバガー」とも言える可能性について整理します。

株をやるには圧倒的にmoomoo証券【WEB】の活用・引っ越しがお奨め。まずは無料会員登録して情報収集し始めるところから!以下の関連記事もご参考ください!

👉関連記事 【投資家必見】moomoo証券が熱い!SOFIレバ2倍ETF&テンバガー候補7銘柄まとめ

企業情報

住友ファーマ株式会社は、1897年(明治30年)に設立され、大阪・東京に本社を置く医療用医薬品の製造・販売を行う企業です。

資本金は224億円(2025年9月30日現在)で、従業員数は連結で3,098名(2025年9月30日現在)です。

事業内容は、「医療用医薬品等の製造および販売」です。

同社は「グローバル・スペシャライズド・プレーヤー」を目指し、精神神経領域・がん領域・再生・細胞医薬といったアンメットニーズの高い疾患領域に注力しています。

特長・強み(主力医薬品パイプライン)

主力製品と成長ドライバー

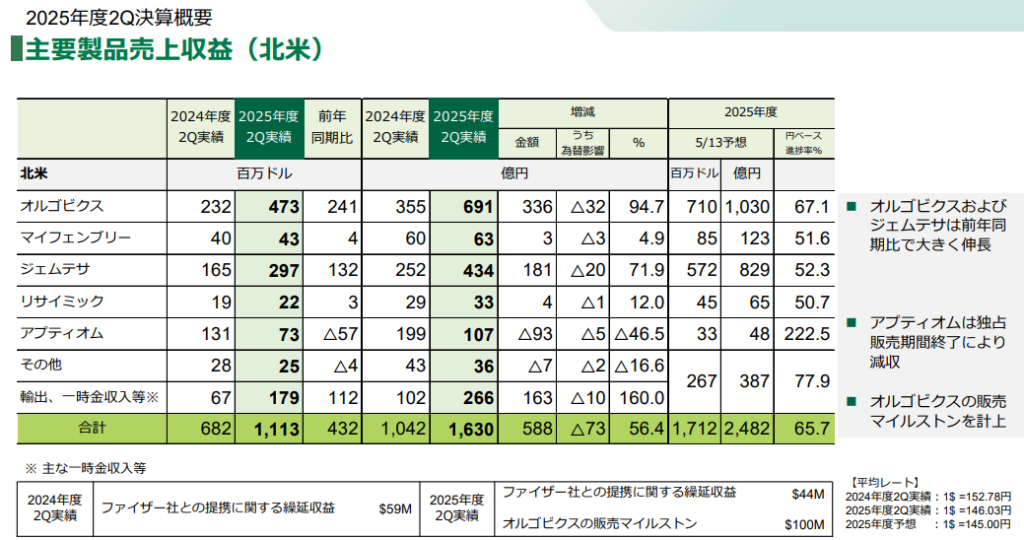

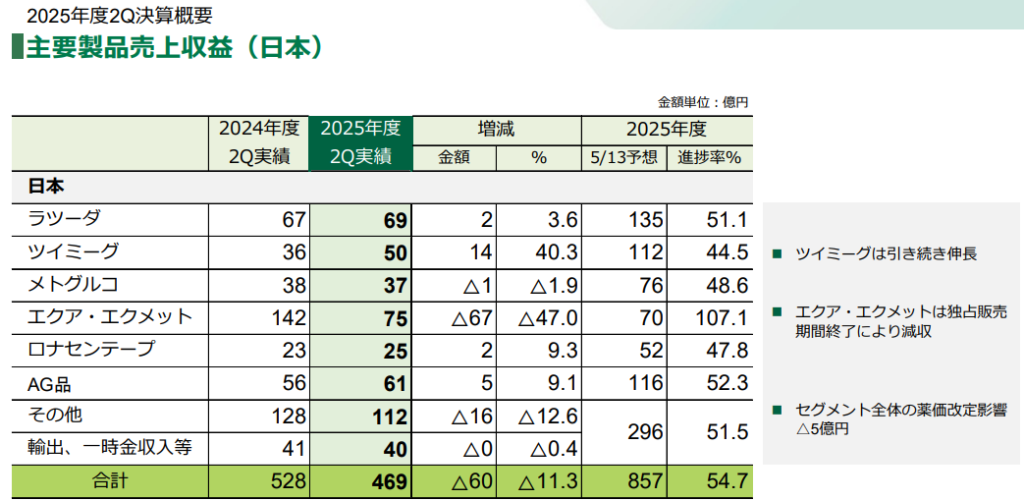

住友ファーマの成長の原動力となっているのが、北米で展開する“基幹3製品”です。最新報道によれば、これら製品の好調が 上期売上2,271億円(前年同期比+25.7%) という大幅増収を牽引しました。

この成長を支えているのが、例えば:

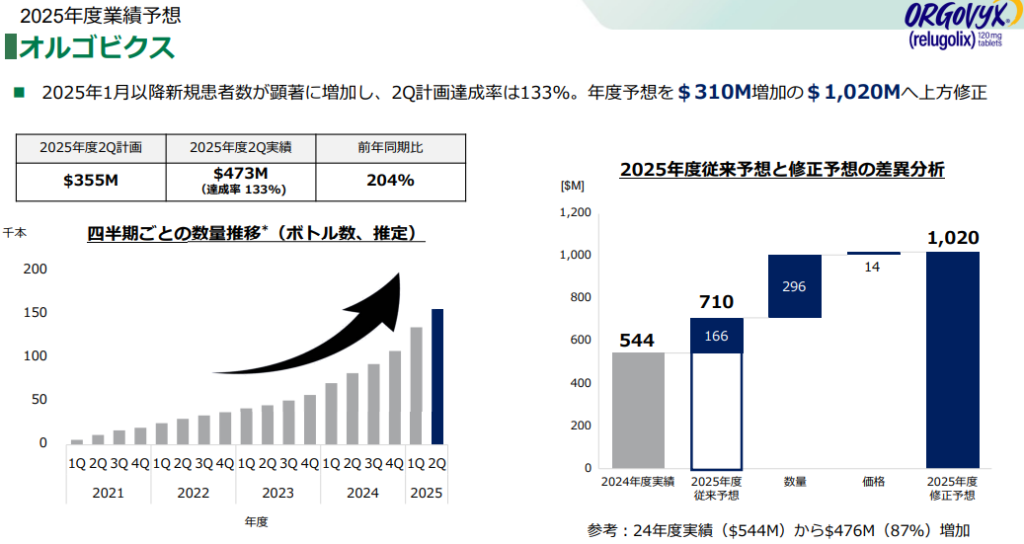

- 「オルゴビクス」が売上5億ドルを突破し、販売マイルストン収益を得たこと。

- がん領域・再生医薬のパイプライン拡充

このように、アンメットニーズの高い疾患領域で“差別化可能な医薬品”を複数保有していることが強みと言えます。

研究開発と戦略的提携

住友ファーマは、中期経営計画「Reboot 2027」において、再生・細胞医薬分野やワクチン領域における研究開発強化を掲げています。

また、例えば「ユニバーサルインフルエンザワクチン候補」や「TLR7ワクチンアジュバント(DSP-0546)」など、今後の価値創出を期待される製品が臨床段階にあります。

グローバル展開と市場ポジション

同社は北米市場での基幹製品の拡大に成功しており、そこから得られる収益や収益性改善効果が株を押し上げる要因になっています。加えて、日本国内だけでなくグローバルに展開することで成長ポテンシャルを高めています。

直近の決算発表評価

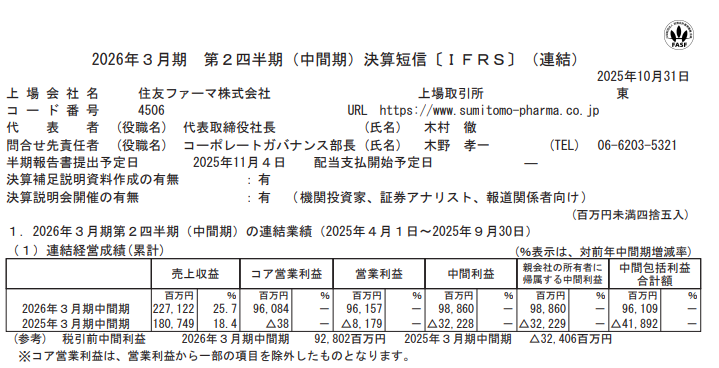

住友ファーマは2026年3月期第2四半期(4-9月累計)において、連結最終損益が988億円の黒字となり、前年同期の赤字322億円から大きく改善しました。

さらに、通期予想を従来の最終利益400億円→920億円に上方修正。過去最高益更新見込という強い内容です。

売上収益では2,271億円、前年同期比25.7%増という数値も公表されました。

この決算内容から、株価が短期間で上昇している背景には“収益性の急転換”という明確な材料があると言えます。また、北米基幹製品の好調・構造改革の成果・特殊要因(マイルストン収益・譲渡益)も寄与しています。

ただし、下期(10-3月期)において試算上赤字転落の可能性も報じられており(68.6億円赤字試算)リスク要因としては意識しておく必要があります。

競合先との比較

住友ファーマを医薬品領域の競合と比較する際、国内外の製薬大手及び中堅バイオ企業が挙げられます。

例えば、国内では大手製薬企業、グローバルでは中堅医薬品企業やバイオテック系が比較対象となりますが、住友ファーマの強みは「アンメットニーズ領域」「グローバル展開」「収益改善のテンポ」にあります。

特に基幹3製品の北米展開という点では、競合企業よりも成長フェーズが先に進んでいるという見方ができます。

また、財務指標面では、売上・利益ともに改善傾向が鮮明であり、上方修正のスピード・規模でも際立っています。これが他社との差別化ポイントです。

なぜ今住友ファーマが注目されているのか

収益構造の“変化”

従来、医薬品企業は長期開発・高コスト構造というイメージが強かったものの、住友ファーマは構造改革・主力製品の収益化・ライフサイクルマネジメントの強化により“成長+利益化”が明確になっています。

上期の大幅な黒字化・通期上方修正は、“変化が実際の数字に現れた”ことを示しており、投資家の目が変わっています。

パイプラインと将来価値の見通し

再生医療・がん治療・ワクチンといった高成長分野に注力しており、既存製品だけでなく中長期の新薬開発が評価されています。アンメットニーズが大きい領域で「次のブロックバスター」を狙えるポジションにいられることが注目の理由です。

市場の追い風と株価上昇の波

製薬・バイオ銘柄では“材料待ち”が多い中、住友ファーマには「利益改善」「パイプライン進展」「グローバル展開」など、複数の追い風があります。株価はこれらを先取りした形でアップトレンドにあります。加えて、ESG・ヘルスケア投資の拡大も背景にあります。

今後の株価予想(底値からテンバガーはあるか)

住友ファーマは、もし収益改善のペースが維持され、パイプラインが開花すれば「テンバガー(10倍)」クラスの上昇も夢ではありません。以下はシナリオと留意点です。

- ベースシナリオ:現在の約2,000円台から5,000円台以上へ。

- 強気シナリオ:パイプライン成功+北米での主力製品拡大+利益率改善が揃えば1万円近くも視野に。

- 留意点:下期赤字懸念・開発失敗・競合優位性喪失などリスクあり。実際価格上昇には時間がかかる可能性あり。

まとめ

住友ファーマは、製薬企業としての堅実性と、再生医療・がん治療・グローバル展開という成長性という“二足の草鞋”を履く銘柄です。最新決算の黒字化・上方修正がその転換点を示しており、株価の爆上げにつながる可能性があります。競合よりも成長フェーズが早く、底値からの跳ね上がりを狙える銘柄として注目に値します。

ただし、医薬品開発には時間とリスクがあります。テンバガーを目指すならば、開発進捗・収益改善・ライバル動向を丁寧に追う必要があります。

コメント