住友金属鉱山が投資家の注目を集め続ける理由

8/7に2026年3月期第一四半期の決算を発表した住友金属鉱山(5713)。好決算と上方修正によって今年度これから株価は力強く上昇していきそうです。また配当も増配が期待できます。

今回はこの銘柄の成長性・将来性とそもそもの企業成り立ちの原点である鹿児島の自社金山「菱刈鉱山」について分析紹介していきたいと思います。

まずは直近の決算発表のガイダンスとチャートから

それでは次の項で、企業概要と直近決算発表の詳しい分析をしていきます。

今回のブログ記事にもmoomoo証券の情報が役立ちました。日本株・米国株の情報収集には無料会員登録するだけで各種情報が手に入るmoomoo証券がおススメです。私も登録してますよ~

関連記事👉AI株価予測と圧倒的に安い米国株手数料で今大注目のmoomoo証券を解説

住友金属鉱山の企業概要

- 社名: 住友金属鉱山株式会社(Sumitomo Metal Mining Co., Ltd.)

- 本社所在地: 東京都港区新橋5丁目11番3号

- 創業: 1590年(430年以上の歴史)

- 設立: 1950年

- 資本金: 932億円

- 従業員数: 7,402名(連結、2025年3月時点)

- 売上高: 1兆5,933億円(2024年度連結)

- 事業内容: 資源開発、非鉄金属(主に金・銀・銅など)製錬、機能性材料・電池材料の製造および販売

金

- 菱刈鉱山(鹿児島県)を100%権益で運営。これは商業規模で操業を継続している国内最大、かつ世界でもトップレベルの高品位(鉱石1トン中平均約20g、世界標準の約4倍)の金鉱山。

- 1985年操業開始以来安定して産金。2023年までに累計264t超を産出し、山命100年を目指す。採掘・選鉱・製錬まで自社で一貫して手掛けている。

銀

- 金鉱山の副産物としても生産。高純度・安定した品質で電気・写真材料などに供給。

銅

- 歴史的に愛媛県・別子銅山経営が住友グループのルーツ。現在は海外(アメリカ、チリ、ペルー、オーストラリア等)鉱山への多数出資を通じて世界有数の権益生産を保つ。

- 近年は銅需要と価格の変動リスクの中で、米国・南米主要鉱山への大型投資も推進。

- 東予工場(愛媛県)は世界トップクラスのコスト競争力を持つ銅製錬工場。

成長性・将来性

- 強み: 金・銅の自社鉱山開発・長期運転実績、グローバルな鉱山権益保有、一貫した製錬~材料供給体制。菱刈金山は高収益・長寿命資産。銅も世界第19位の権益分生産量を持つ。

- 成長分野: 車載・蓄電池用の**機能性材料(電池正極材など)**が今後の主力。EV(電気自動車)需要拡大により電池材料の大幅増産を計画中。

- 安定性: 430年超続く鉱業事業の伝統・ノウハウ、強固な財務基盤(自己資本比率60.1%、総資産3.1兆円)で国内外の鉱山投資・開発継続が可能。

- 課題: 非鉄相場の影響、海外投資のリスク、業績変動(2024年利益減、業績下方修正あり)に注意が必要。日本国内の金属資源は減少傾向、今後さらに海外依存が高まる見込み。

住友金属鉱山の直近決算の株主目線での評価

【決算のポイント】

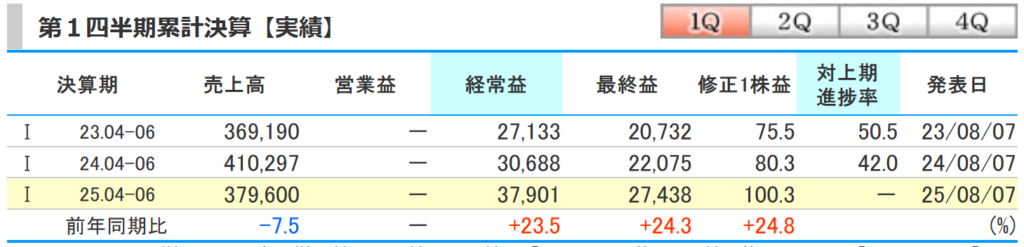

- 2026年3月期第1四半期(4-6月)連結最終利益は274億円(前年同期比24.3%増)

- 増益幅が大きく、安定した成長を示す内容。

- 通期最終利益予想を580億円⇒610億円に上方修正(前期164億円から大幅増)

- 増益率は3.5倍→3.7倍に拡大と極めて好調。

- 第1四半期の経常利益は379億円、進捗率も37.2%と高水準

- 会社予想進捗に比べても順調で、コンセンサス予想も大幅超過。

- 年間配当は前期104円→今年131円へ大幅増配方針

- 配当性向向上と株主還元姿勢の強化が明確。

【株主にとっての評価ポイント】

- 業績回復・増益トレンド

- 前期(2025年3月期)は減益だったものの、今期は収益性が急回復。資源価格や市況改善の影響に加え、コスト改善や効率化も進んだとみられる。

- 配当の大幅増額(104円→131円)

- キャッシュフローに余力が見え、株主還元に積極的。

- 上方修正のタイミングの早さ

- 年度早々に利益予想を上方修正したことからも、今期の事業環境改善が確信的であることがうかがえる。これはポジティブサプライズ。

- 進捗率の高さ(1Q時点で37%超)

- 会社計画に対して利益進捗度が高く、株主からみて今後への安心材料となる。

- 資本効率(ROE)の改善課題

- 一方、ROE(自己資本利益率)は長期的に低下傾向であり、今後は効率的な資本活用も株主価値向上の鍵。

株主向け総合評価

今回の決算は「堅調な増益と積極的な株主還元」が両立した高評価な内容です。世界市況や金属資源価格の影響は受けやすいものの、主力の金・銅を中心に好調さが際立ち、会社側も自信をもって通期見通しを上方修正しました。増配も明確な株主還元の強化といえます。

リスク面としては、資源価格依存やROE改善の持続性などが挙げられますが、1Q時点での進捗度・業績トレンド・配当性向の全てが株主にとっては非常にポジティブ。今後も本業の安定成長を前提に、「株主フレンドリー」な経営姿勢が続く見通しと評価できます。

まとめ

住友金属鉱山は、金・銅・銀といった非鉄金属で国内最大級の資産を持ち、特に金は国内随一の高品位鉱山「菱刈」で支えられています。伝統的な資源開発力と新たな成長事業(電池材料)が両輪となり、今後も世界的な資源需要増大やEV化の波に乗って発展の余地があります。一方で、非鉄金属業界特有の市況変動や事業多角化のリスクもあり、引き続き海外投資・新規鉱床発見力の維持が将来のカギとなります。

コメント