はじめに|億り人オールスター20人が選ぶ「2026年爆騰期待銘柄40」

週刊ポスト最新号で特集された 「億り人オールスター20人が選ぶ 2026年爆騰期待銘柄40」。

20人の著名投資家がそれぞれの視点で“次に大きく化ける可能性を秘めた銘柄”を挙げた、個人投資家必読の特集です。

その中で、TMH(280A)と並び、 **藤本茂(シゲルさん)**が推奨銘柄として名前を挙げていたのが、

👉 東海ソフト(4430)。

地味ながらも着実に実力を積み上げてきた“知る人ぞ知る成長株”であり、2026年に向けて評価が一段切り上がる可能性を秘めた銘柄です。

◆トピック◆

株をやるには圧倒的にmoomoo証券【WEB】の活用・引っ越しがお奨め。まずは無料会員登録して情報収集し始めるところから!以下の関連記事もご参考ください!

関連記事 【投資家必見】moomoo証券が熱い!SOFIレバ2倍ETF&テンバガー候補7銘柄

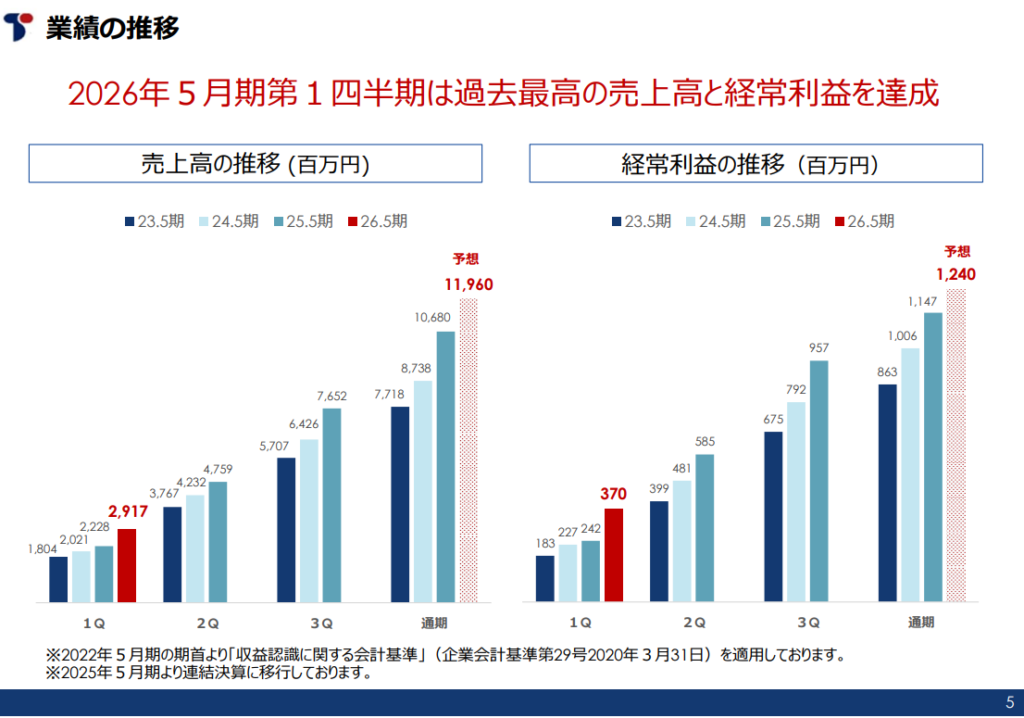

東海ソフト(4430)の企業情報

- 銘柄名:東海ソフト

- 証券コード:4430

- 市場:東証スタンダード

- 株価(特集掲載時):1,700円前後

設立:1970年。老舗の独立系ソフトウェア開発会社。

事業領域:

- 製造・流通業向け業務システム(ERP、FA、AIソリューション)

- 組込み系ソフト(車載機器、産業機器)

- 金融・公共関連の受託開発

主要取引先:日立製作所グループ(売上の約20%を占める)

強み:

- 中部地区の製造業集積地に根差したFA技術

- M&Aによる事業拡大(AJ・Flat社の買収など)

- 安定した黒字経営と高い自己資本比率(53.9%)

東海ソフトの強み

① 組込み×DXという“堅実かつ成長性のある領域”

東海ソフトの最大の強みは、

- 自動車

- 産業機器

- インフラ関連

といった景気に左右されにくい分野での組込みソフト開発力です。

加えて、

- 企業のDX支援

- クラウド・業務効率化

といった成長分野にも事業領域を拡大しており、 守りと攻めのバランスが取れた企業体質となっています。

② 技術者集団としての評価の高さ

ソフトウェア開発企業において最も重要なのは人材。

東海ソフトは技術者の定着率が高く、 長年の取引実績による顧客からの信頼も厚い点が評価ポイントです。

なぜ東海ソフトが「2026年の爆騰銘柄候補」なのか

① IT人材不足が追い風になる構造

日本では慢性的なIT人材不足が続いており、

技術力を持つ企業ほど単価が上がる

構造が強まっています。

東海ソフトのような実績ある中堅ソフト会社は、 2026年に向けて収益性改善が進みやすいポジションにあります。

② スタンダード市場の割安放置株

派手さはないものの、

- 安定した売上

- 着実な利益成長

を続けているにもかかわらず、 市場評価はまだ控えめ。

「見直し買い」が入った時の上昇余地は十分です。

東海ソフトの将来性・成長性

2026年に向けた中長期シナリオ

- DX投資の継続

- 組込みソフト需要の底堅さ

- 単価上昇による利益率改善

これらが同時に進めば、 売上以上に利益が伸びるフェーズに入る可能性があります。

特に、

「地味だが確実に伸びる企業」

は、 時間の経過とともに株価が評価される典型例です。

東海ソフトの目標株価

現時点の業績と市場環境を踏まえると、

現在株価:1,829円(2025年12月30日時点)

EPS予想:179.09円、PER10.21倍

理論株価(PBR基準):やや割高だが、成長性を加味すれば2,200円前後も視野

目標株価レンジ:2,500円〜3,000円を想定

業績×再評価

が進めば、 じわじわと株価を切り上げるタイプの銘柄です。

藤本茂(シゲルさん)の投資成績

藤本茂さん(シゲルさん)は、

- 中小型株

- 成長株

- 割安放置銘柄

を得意とする著名投資家。

過去にも、

- 市場に注目される前段階で仕込み

- 数年単位で大きなリターンを得る

という投資スタイルで、 数多くの実績を残してきました。

今回の週刊ポスト特集での銘柄選定も、 「今は地味だが、数年後に評価が変わる企業」 という視点が色濃く表れています。

まとめ|東海ソフトは“堅実に化ける成長株”

- 億り人オールスターが注目する2026年テーマ

- IT人材不足という構造的追い風

- スタンダード市場の割安成長株

東海ソフト(4430)は、 短期急騰よりも中長期でリターンを狙う投資家向けの一社です。

派手さはないものの、 2026年に向けて

「気づいた時には株価が一段上にあった」

そんな展開を期待したい銘柄です。

※本記事は特定銘柄の売買を推奨するものではありません。最終的な投資判断はご自身の責任でお願いします。

コメント