はじめに

バイオ株の世界では、1つの提携、1つの特許、1つの技術シフトが企業の未来を劇的に変えることがあります。特にここ最近、免疫生物研究所(IBL)との連携が鮮明になったことで、トランスジェニックの株価が一気に火を吹き始めています。

昨日まで出来高も静かだった銘柄が、突然バイオセクターの主役級に躍り出る――そんな「初動サイン」が明確に点灯しています。

本記事では、

- なぜ今トランスジェニック株が急騰しているのか

- 免疫生物研究所との深い関係

- 共同出資先 CURED の特許がどれほどインパクトがあるのか

- トランスジェニックという企業の本質的価値

- 今後の株価シナリオ(テンバガー可能性含む)

これらを総合的にまとめ、「投資判断の軸」になる1万字級のレポートとして整理しました。

さあ、行きましょう。

それから株をやるには圧倒的にmoomoo証券の活用・引っ越しがお奨め。まずは無料会員登録して情報収集し始めるところから!以下の関連記事もご参考ください!

👉関連記事 【投資家必見】moomoo証券が熱い!SOFIレバ2倍ETF&テンバガー候補7銘柄まとめ

なぜトランスジェニックが急騰しているのか

この項目を読んでいくにあたっては免疫生物研究について知っておく必要がありますので、この過去記事を置いておきます!

免疫生物研究所(4570)──静かな研究所が放つ“成長の号砲”。テンバガー候補として注目すべき理由

1:免疫生物研究所との関係が市場で再評価

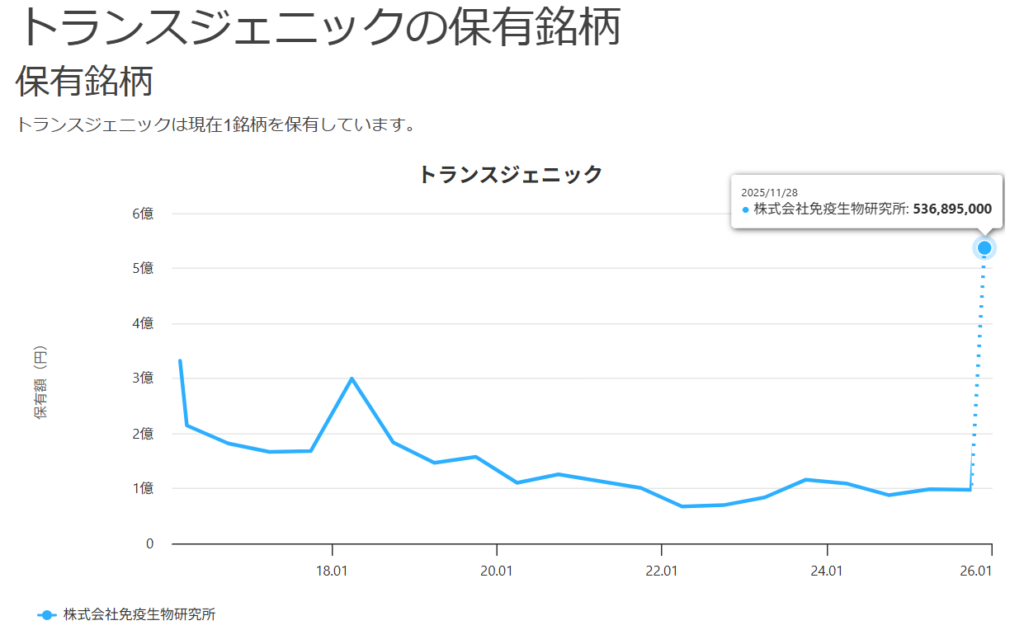

まず最も重要な事実として、トランスジェニックは免疫生物研究所の株を大量保有しているという点です。

参照:

https://www.buffett-code.com/shareholder/387cac085a74adcff1fdb86c7918cb11

つまり、

IBLが上がればトランスジェニックの純資産価値(NAV)も直接押し上げられる構造 になっています。

そしてご存知の通り、IBLは

- 11/13 の超絶決算

- 抗HIV抗体の米国特許取得

- カイコ由来TG技術の唯一無二性

これらによって S高連発の異常値動き を出しています。

この値動きは単なる短期仕手ではなく、

「IBL の業績がついに企業価値に反映され始めた」

という、市場再評価のフェーズに入ったことを示唆します。

そしてこの波を レバレッジ的に受けるのがトランスジェニック です。

2:CURED への共同出資が “抗HIV抗体の実用化” につながる

トランスジェニックと免疫生物研究所は、バイオベンチャー CURED に対し、

第三者割当増資を共同で実施

という非常に踏み込んだ形で連携しています。

CURED の特許技術がまた圧倒的で、

「HIV 感染細胞の検出・分離に関する独自技術」

のような応用範囲の広い知財を持っています。

これに IBL の カイコ由来抗体製造技術(TGカイコ) が組み合わされることで、

抗HIV抗体の実用化が一気に現実ラインに乗る

という見方が出てきています。

しかも、HIV領域は世界のアカデミア・製薬各社が莫大な投資を続けている市場であり、

成功した瞬間に世界市場へ直結

という超巨大テーマです。

その“入り口”が、今回の共同出資です。

3:バイオセクターに資金が再流入している

さらに時代背景も追い風です。

- 生成AI から バイオAI への資金シフト

- DX と創薬の融合領域への注目

- 米国ではバイオETFが高値圏へ復調

こうしたマクロ環境の中で、

低時価総額 × 技術特化型 × 連携強化

のトランスジェニックは投資資金の“最初の流入先”になりやすい構造です。

そのため、今回の急騰は単なるイベントではなく、

“大型材料の初動” として捉えるべき値動き

と言えます。

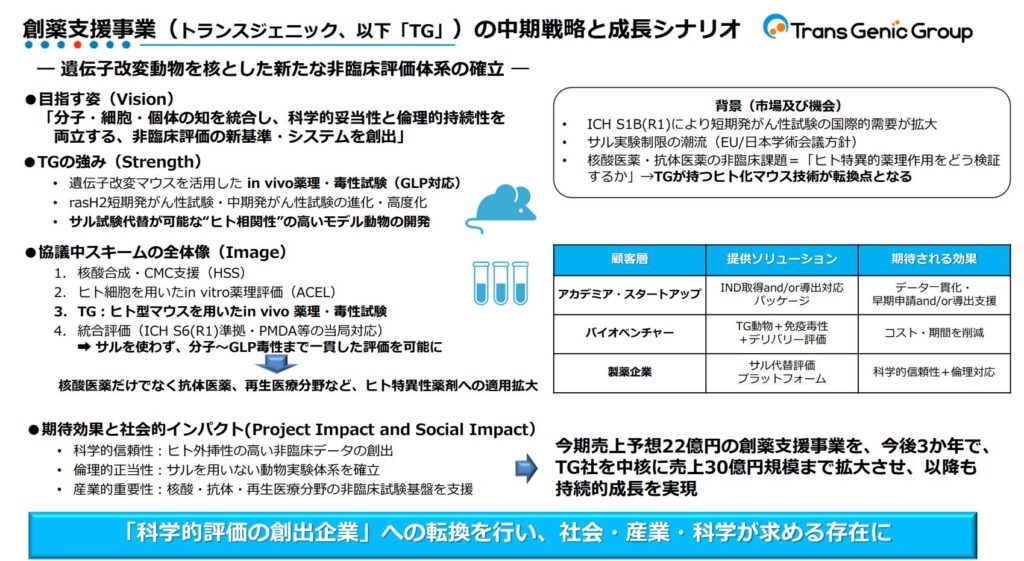

トランスジェニックの企業情報

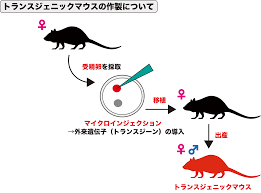

トランスジェニックは、熊本大学発のバイオベンチャーであり、

「遺伝子改変マウスを中心とした創薬支援の総合企業」

として日本でも独自のポジションを確立しています。

主な事業:

- 遺伝子破壊マウス作製(ノックアウト/ノックイン)

- 疾患モデルマウス提供

- 創薬支援ツール提供

- 新規マーカー探索

- 診断薬開発支援

特に、遺伝子改変マウスの分野では国内トップクラスの実績を持ち、

製薬企業や研究機関との取引が極めて多いことが特徴です。

創薬のスタート地点に位置する企業であり、

直接的な“薬価収入”こそありませんが、

創薬エコシステムの根幹を担う企業です。

業績推移:低迷からの反転準備

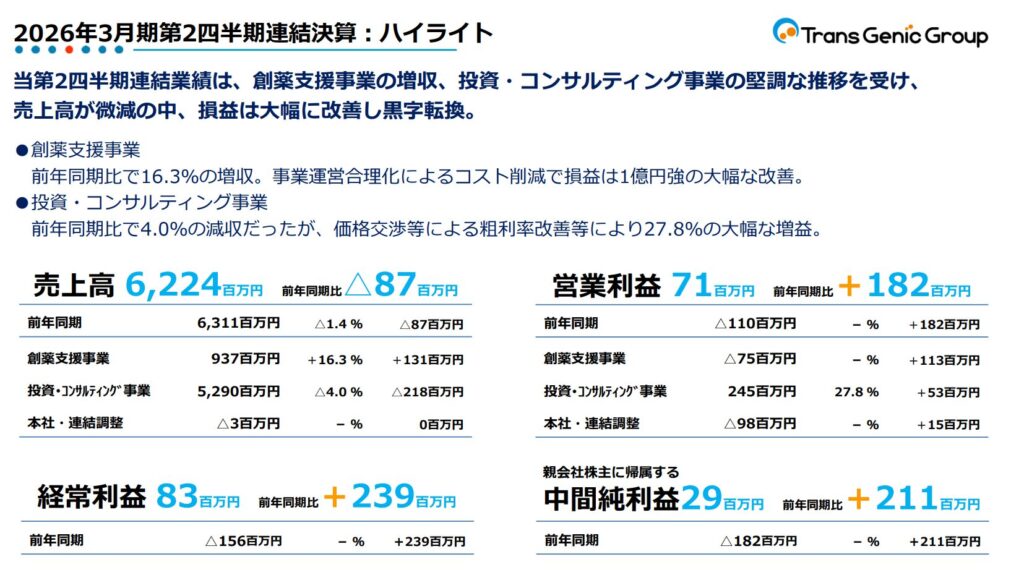

過去の推移:2000年代は赤字続きだったが、2010年代後半に黒字化。2019年には売上高86.7億円、営業利益2.7億円を計上。

直近の動向:2026年3月期中間決算では売上62.24億円、営業利益7,100万円と黒字転換。創薬支援事業の損失縮小と投資事業の増益が寄与。

今期予想:2026年3月期は売上高135億円、営業利益1.5億円と増収増益を見込む。

過去数年はコロナ以降の研究費縮小等もあり業績が伸び悩んでいましたが、

ここにきて次の3点によって再浮上の兆しが見えています。

- 免疫生物研究所の価値向上による資産見直し余地

- 創薬支援需要の回復(特に抗体・細胞系)

- CURED関連の協業による、中長期ストック収益源の創出

特に、IBLの株価上昇が続くとトランスジェニックのバランスシートが改善し、

PBR(株価純資産倍率)が急激に見直される展開も十分ありえます。

今後の株価シナリオ

短期:テーマ資金流入で続伸

- IBLの材料が継続

- CURED関連のニュース追加

- バイオセクターへの資金継続流入

これらが続く限り、短期的な人気化はまだ終わっていないと見ます。

中期:IBL株価上昇 → 純資産価値の上昇

大量保有しているIBL株の評価が上がるほど、

トランスジェニックの企業価値そのものが上昇

する構造です。

これが中期株価の“土台”になります。

長期:抗HIV抗体の実用化ラインへ

CURED × IBL × TG の三位一体の技術連携が本格稼働すれば、

市場規模 1兆円超の HIV領域に足を踏み入れる可能性

が出てきます。

もし共同開発が治験・販売までつながるルートが形成されれば、

これは テンバガー(10倍株)級のシナリオ です。

もちろんバイオ業界なのでリスクもありますが、

期待値ベースでは “非常に魅力的な初動” と言えます。

まとめ

今回のトランスジェニック急騰は、

免疫生物研究所の爆騰

CUREDへの共同出資

抗HIV抗体実用化の期待

低時価総額 × 資産価値見直し

と、複数の強材料が同時に重なったことで起きています。

市場はまだこの連携の“本当の意味”を完全には織り込んでいません。

IBLだけでなく、

「恩恵受ける側」=トランスジェニックも再評価の中心へ

という流れがこれから本格化していく可能性が高いでしょう。

短期〜中長期までテーマ性が続く銘柄として、

今後も動向を注視したい状況です。

コメント