トライアルHDがテンバガーと言われる理由

こんばんわ!今日は本日西友の完全子会社化のIRを発表したトライアルホールディングスです!

ただでさえ時価総額は東証グロース市場でダントツ1位! この会社が西友を買収して1兆円以上の売上規模の会社となりました。1兆円の売上の会社の時価総額が2000億円台っていうのがまずもって信じられない。これだけで株価は上を目指します。

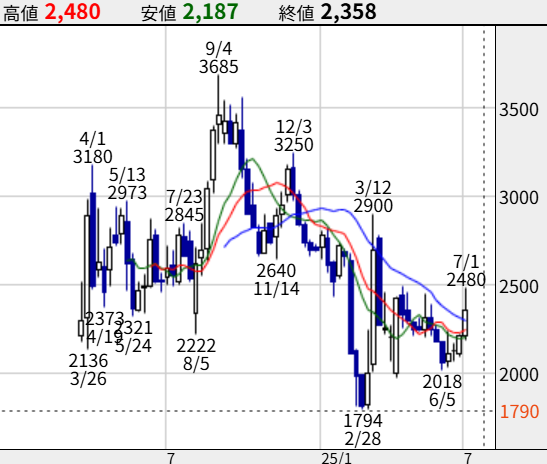

チャートはこんな感じで最高の形です。上場は2024年3月 まだ1年ちょっと。テンバガー要件の一つですね!!

それでは次の項で会社概要と直近の決算発表の評価を整理していきます!

今回のブログ記事にもmoomoo証券の情報が役立ちました。日本株・米国株の情報収集には無料会員登録するだけで各種情報が手に入るmoomoo証券がおススメです。私も登録してますよ~

関連記事👉AI株価予測と圧倒的に安い米国株手数料で今大注目のmoomoo証券を解説

企業概要

株式会社トライアルホールディングス(TRIAL Holdings, Inc.)は、福岡県福岡市に本社を置く、日本を代表する小売・流通グループです。ディスカウントストアやスーパーセンターを中心に、全国318店舗(2024年6月末時点)を展開し、2024年6月期の連結売上高は7,179億円と、業界内でも急成長を遂げています

- 設立:2015年9月(グループの起源は1974年)

- 資本金:197億7,769万2,100円(2024年6月末現在)

- 本社所在地:福岡市東区多の津1丁目12番2号

- 従業員数:6,529名(グループ連結、2024年6月末現在)

- 代表取締役社長:永田 洋幸

- 主なグループ会社:トライアルカンパニー、トライアルストアーズ、西友など

事業内容

- 流通小売事業:「あなたの生活必需店。」をコンセプトに、EDLP(Every Day Low Price)戦略を徹底したディスカウントストア・スーパーセンターを全国展開。食品(特に生鮮)に強みを持ち、生活必需品を幅広く取り扱っています

- リテールテック事業:IT・AI技術を活用した店舗運営、データ分析、スマートストア開発など。Skip Cart(セルフレジカート)、AIカメラ、デジタルサイネージなど独自技術を多数導入し、効率化と顧客体験向上を推進

- 物流・金融・決済:グループ内で物流や金融決済事業も展開し、サプライチェーン全体の最適化に取り組んでいます

直近の動向

- 西友の完全子会社化(2025年7月):全国規模のネットワークと仕入れ力、物流効率化、リテールメディア展開などでシナジーを追求。今後は「既存店改革」「出店戦略」「収益性向上」「リテールメディア展開」の4軸で統合効果を最大化

トライアルホールディングスの強み

| 強み | 内容 |

|---|---|

| 圧倒的な低価格戦略 | EDLP(毎日低価格)を徹底。スケールメリットと効率化で実現する価格競争力が集客と売上増加の好循環を生む |

| IT・AI活用による効率化・DX | POSや独自開発のMD-Link、Skip Cart、AIカメラなど、データとテクノロジーを駆使したオペレーションが高評価 |

| 多様な店舗フォーマット | スーパーセンター、メガセンター、小型店(smart)、次世代型「TRIAL GO」など、地域・ニーズに応じて展開 |

| 生鮮強化型ワンストップモデル | 生鮮食品の強化とPB(プライベートブランド)商品の拡大で、ワンストップショッピングを実現 |

| リテールメディア展開 | 店舗内IoTデバイスを活用したマーケティングやデータ活用で、メーカー・サプライヤーとの共創を推進 |

| 持続的な成長実績 | 24期連続増収、既存店売上も38カ月連続増加(2024年7月時点)と、安定した成長基盤を持つ |

| 産学連携・地域イノベーション | 九州大学や地元自治体と連携し、福岡を「日本のシリコンバレー」にするDX・街づくりにも注力 |

直近決算の内容と株主目線での評価

トライアルホールディングスの直近決算発表(2025年6月期第3四半期)を株主目線で評価し、西友子会社化による今後の業績インパクトを分析します。

業績概要(2025年6月期第3四半期累計)

- 売上高:6,000億円(前年同期比+11.7%の増収)

- 営業利益:134億円(前年同期比▲12.6%の減益)

- 経常利益:145億円(前年同期比▲10.4%の減益)

- 純利益:83億円(前年同期比▲11.8%の減益)

- 既存店売上高:前年同期比+3.8%と堅調

評価ポイント

- 増収基調は維持:積極的な出店と既存店の堅調推移で売上高は大きく伸長。小売業としては好調な部類

- 利益面は減益:人件費・物流費の上昇、設備投資負担などが重なり、営業利益・経常利益・純利益は前年同期比で減少。利益率の低下は株主にとって懸念材料。

- 財務基盤は安定:自己資本比率45.3%、純資産増加など、バランスシートは健全

- 株価は堅調:西友買収発表後に株価は大きく上昇し、成長期待が株式市場で評価されている

総じて、売上成長は評価できるものの、利益率の低下が課題。今後はコストコントロールやシナジー創出が株主価値向上のカギ。

西友子会社化による今後の業績インパクト

買収の概要

- 2025年7月1日付で西友を完全子会社化。買収額は約3,800億円、資金は全額新規借入で調達

- 西友の2023年12月期実績:売上高6,647億円、営業利益314億円、営業利益率4.7%

今後の業績インパクトと成長要因

| 項目 | 期待される効果・数字の伸び方 |

|---|---|

| 売上高 | 連結で1兆円超へ大幅増加。全国規模の小売グループに |

| 営業利益・利益率 | 西友は高い営業利益率(4.7%)を維持。トライアルの効率化ノウハウとDX導入で、グループ全体の利益率向上も期待 |

| 顧客基盤 | 地理的補完(トライアルは西日本中心、西友は関東・中部・関西)で全国カバー。商圏重複が少なく、効率的な拡大 |

| コスト構造 | 規模の経済による共同調達・物流統合で原価低減・コスト削減 |

| DX・リテールメディア | トライアルのAI・IT技術を西友店舗へ展開。リテールメディア収益化、オムニチャネル強化 |

| 財務面 | 買収で借入金増加も、手元資金・キャッシュフローは潤沢。財務リスクは一定水準で管理可能 |

注意点・リスク

- 西友の設備老朽化店舗や不採算店の閉鎖・業態転換リスク

- 買収による有利子負債増加と金利負担

- 統合効果の顕在化には一定の時間が必要。

株主へのメッセージ

- 短期的には利益率低下や統合コストが利益を圧迫する可能性があるが、中長期的には「売上・利益・顧客基盤の飛躍的拡大」が見込まれる。

- DX・IT投資の成果やリテールメディア事業の成長が実現すれば、ROEやEPSの改善も期待できる。

- 株主としては、2026年6月期以降のグループ業績・統合進捗に注目し、短期的なブレよりも中長期の成長戦略を評価する姿勢が望ましい

まとめ

トライアルホールディングスは、低価格×IT・AI活用を軸に、流通小売の効率化と顧客体験の革新を両立する「次世代型小売企業」です。西友のグループ化により、全国規模での競争力とイノベーション創出をさらに加速させており、今後も日本の小売業界をリードする存在となることが期待されています

トライアルホールディングスは直近決算で増収を維持しつつも利益率低下が課題ですが、西友子会社化によって「売上1兆円超・高収益体質」への転換が期待されます。全国規模の店舗網、規模の経済、DXによる効率化など、株主にとっては中長期的な企業価値向上が見込まれる局面です。

コメント