はじめに:弐億貯男氏の投資哲学と本銘柄の合致点

個人投資家のバイブルとも言える、弐億貯男氏。彼が元手250万円から資産数億円を築き上げた手法は、驚くほどシンプルで一貫しています。

【弐億貯男流・銘柄選定の4箇条】

- 低PER: 15倍前後(成長性があれば20倍まで許容)の割安水準であること。

- 増収増益: 過去数年、および今期予想において利益を積み上げていること。

- 中長期保有: 短期のノイズを無視し、数年スパンで「放置」できること。

- ストック性: 利益の予測可能性が高く、堅実なビジネスモデルであること。

この弐億貯男さんの選定基準に合致する銘柄を絞り込むAIプロンプトを紹介して次の記事は必見ですので是非読んでみて下さい。(私もほぼ毎日AIに打ち込んで新しい銘柄を探しています)

AIで“弐億貯男式”小型株を発掘せよ:プロのアナリスト思考を再現したプロンプト分析レポート(選別銘柄1 Solvvy/ソルビー)

今回ご紹介する**TWOSTONE&Sons (7352)**は、まさにこの基準を高い次元で満たしています。AIブームの裏側で「エンジニア不足」という構造的な追い風を受けながら、PERは15倍前後という驚きの放置銘柄。その中身を、IR資料という「一次情報」のみから紐解いていきましょう。

◆トピック◆

株をやるには圧倒的にmoomoo証券【WEB】の活用・引っ越しがお奨め。まずは無料会員登録して情報収集し始めるところから!以下の関連記事もご参考ください!

関連記事 【投資家必見】moomoo証券が熱い!SOFIレバ2倍ETF&テンバガー候補7銘柄

企業情報・強み:エンジニア資源の「インフラ」へ

事業内容

TWOSTONE&Sonsは、ITエンジニアのプラットフォーム事業を核とする企業です。

- Mid-works(ミッドワークス): ITフリーランスと企業を繋ぐマッチングサービス。

- Branding Engineer: 企業のDX支援や受託開発。

- Tech Stars: エンジニア特化型の転職支援。

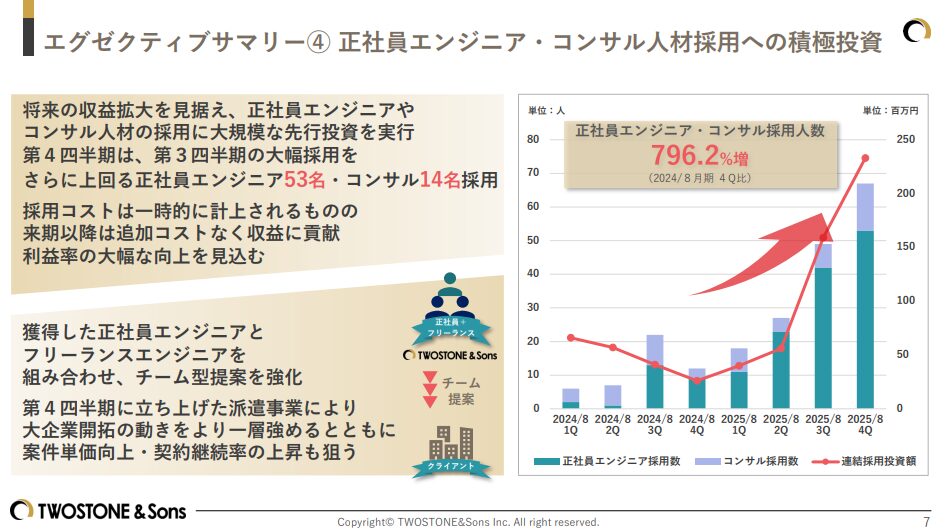

圧倒的な強み:23四半期連続の成長

同社の最大の強みは、「エンジニア稼働者数」というKPI(重要指標)が、外部環境に左右されず伸び続けている点です。

単なる「人材紹介」ではなく、フリーランスに福利厚生や保障を提供する「ミッドワークス」という仕組みが、優秀なエンジニアを囲い込む強力な磁石となっています。これは弐億氏が好む「ストック型に近い、予測可能な収益モデル」そのものです。

直近決算発表:2025年8月期に見えた「利益爆発」の予兆

2025年10月15日に発表された通期決算短信。ここには、今後の株価を大きく左右する重要な数字が並んでいました。

実績値(2025年8月期)

- 売上高: 18,077百万円(前期比 +26.5%)

- 営業利益: 1,027百万円(前期比 +114.4%)

特筆すべきは営業利益の伸びです。売上の伸びを大幅に上回る利益成長を達成しました。

決算説明資料によれば、これは**「AI導入による業務効率化(社内コスト削減)」**と、過去数年続けてきた「先行投資(採用費)」が回収期に入ったことを意味しています。

今期予想(2026年8月期)

- 売上高: 24,182百万円(前期比 +33.8%)

- 営業利益: 1,324百万円(前期比 +61.6%)

来期もさらなる増収増益を計画しており、創業以来12期連続の最高売上更新を狙う盤石な構えです。

将来性・成長性:なぜこの成長は止まらないのか

① 構造的なエンジニア不足

経済産業省の試算では、2030年には最大約79万人のIT人材が不足すると予測されています。この「マクロな欠乏」は、同社にとって**「商品(エンジニア)が常に足りない」**という、究極の売り手市場の恩恵を長期にわたって受けることを意味します。

② M&Aによる非連続な成長

決算短信では、主力事業の周辺領域をM&Aで取り込み、顧客単価(LTV)を上げる戦略が明記されています。自力成長(オーガニック)に加え、買収による加速(インオーガニック)の両輪が回っています。

徹底比較:競合他社と比較して際立つ「異常な割安感」

弐億貯男氏は、同業他社との比較を通じて「相対的な割安さ」を見抜く達人です。IT人材セクターの主要競合と比較してみましょう。

| 銘柄名(証券コード) | 予想PER | 営業利益成長率(今期予想) | 時価総額 | 特徴 |

| TWOSTONE&Sons (7352) | 14.8倍 | +61.6% | 約135億円 | 成長率トップ・PER最割安 |

| ギークス (4475) | 16.2倍 | +15.2% | 約100億円 | ITフリーランス大手だが成長鈍化 |

| サーキュレーション (7379) | 18.5倍 | +22.1% | 約90億円 | プロシェアリング、成長率は安定 |

| ITプロパートナーズ (Hajimari) | 未上場 | – | – | 競合筆頭だが未上場 |

比較から見える「買い」の根拠

上記の通り、競合他社と比較してもTWOSTONE&Sonsの**「利益成長率の高さ」と「PERの低さ」の乖離は異常です。

通常、利益が60%伸びる企業のPERは30倍を超えても不思議ではありません。しかし、現在は15倍前後。これは、市場が同社を「単なる人材紹介会社」として低く見積もっている証拠であり、弐億氏が最も好む「市場の誤解による放置」**の状態と言えます。

今後の株価予想:弐億流「期待値」の算出

現在の予想PERは約15倍。成長率(営業利益+60%予想)を考えれば、PEGレシオ(PER÷成長率)は驚異の0.25倍程度です。

- 1年後の目標: 利益成長に伴い、EPS(一株当たり利益)が拡大。PERが変わらず15倍であっても、株価は業績に連動して1.6倍程度の水準(2,100円付近)を目指す。

- 数年後の目標: 市場がこの「異常な割安」に気づき、PERが20〜25倍まで再評価(リレイティング)されれば、現在の2倍〜3倍の株価(3,000円〜4,000円)も十分に現実的です。

まとめ:地味な「お宝株」を拾い上げる勇気

TWOSTONE&Sonsは、華やかなAI銘柄の陰に隠れていますが、その実態は**「AI戦場に武器(エンジニア)を供給する、極めて収益性の高いインフラ企業」**です。

- PER 15倍前後の圧倒的割安感

- 30%超の増収、60%超の増益という抜群の成長性

- 時価総額100億円台の「化ける」余地

これらの条件は、まさに弐億貯男氏がかつて数々のテンバガー(10倍株)を掴んできた際の特徴と一致します。短期的な相場の乱高下に一喜一憂せず、決算短信の数字を信じて「買って数年放置する」。そんな投資家の忍耐が、大きな報いを受ける日が近いのではないでしょうか。

コメント