ウェルネス・コミュニケーションズが企業健診でテンバガー候補の理由

前回のブログ記事の反響がよかった、この日経CNBCの「IPO社長に聞く」銘柄シリーズで取り上げた企業の中から、私が将来の大化けテンバガー候補の一つと考えているウェルネス・コミュニケーションズを今回は取り上げます。

ウェルネス・コミュニケーションズはGrowbaseというクラウドシステムを基軸に健康経営支援とDX推進の拡大基調に乗ることで、安定した業績と将来性を兼ね備えた企業なんです。

Growbaseのサイトはこちら👇

今回のブログ記事にもmoomoo証券の情報が役立ちました。日本株・米国株の情報収集には無料会員登録するだけで各種情報が手に入るmoomoo証券がおススメです。私も登録してますよ~

AI株価予測と圧倒的に安い米国株手数料で今大注目のmoomoo証券を解説

ウェルネス・コミュニケーションズの企業情報

ウェルネス・コミュニケーションズ株式会社は、健康管理クラウドや健診ソリューションで高い成長性と安定した業績を誇り、健康経営やDX市場拡大の波に乗る注目企業です。

企業概要

- 設立:2006年7月3日

- 所在地:東京都港区赤坂1-12-32 アーク森ビル14階

- 従業員数:216名(2025年4月1日現在)

- 事業内容:健康管理クラウド事業、健診ソリューション事業、医療機関支援事業

- 主力商材:「Growbase」など健康管理クラウド、健康診断・人間ドック予約サービス

- 資本金:4億円

- 上場市場:東証グロース

市場の将来性

- 健康経営や人的資本経営の重要性高まりに伴い、健康管理クラウド市場は急成長中。

- DX需要増加・クラウド導入拡大が追い風となり、業界全体の成長期待。

- Growbaseなど先端技術を活用したサービスの拡大が見込まれる。

業績・成長性

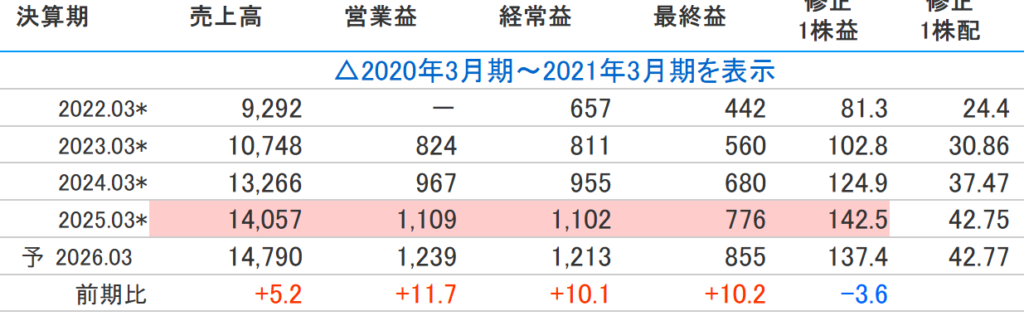

- 2025年3月期の売上高14,057百万円、純利益776百万円と増収増益。f

- 2024年3月期売上高13,266百万円、経常利益率7.2%。

- 5年間で売上高は約1.7倍に拡大し、クラウド事業の収益比率も向上。

- 健診ソリューション事業は契約継続率99.5%、安定した収益源。

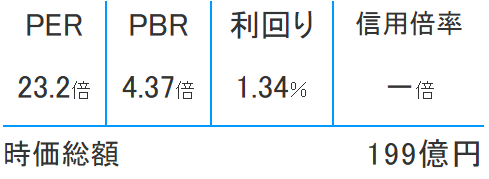

直近PER/PBR指数、時価総額、業績

PER/PBR共に割安、小型株👉テンバガー候補です!!

長所・強み

- 業界トップクラスの健診ソリューション契約継続率による安定性。

- 健康管理クラウド「Growbase」を中心にした先進的なDXサービス展開。

- AIやWeb3技術を活用したデータ分析力と高いサービス拡張性。

- 主要株主にSOMPOホールディングス、伊藤忠商事など大手が並ぶ強固な資本基盤。

ウェルネス・コミュニケーションズの2025年3月期決算は売上・利益ともに堅調な増収増益で、配当も増加したため、株主目線では安定成長と株主還元が期待できる評価です。

ウェルネス・コミュニケーションズの直近決算発表内容分析

業績評価

- 売上高は14,057百万円で前年比6.0%増、経常利益1,102百万円(15.4%増)、純利益776百万円(14.1%増)と着実な成長。

- 2026年3月期の予想も前期比で増収増益(売上高+5.2%、経常利益+10.1%、純利益+10.2%)。

- 主力の健診ソリューション事業が安定して利益貢献し、クラウド事業も拡大傾向。

すごいですよね、これだけの大企業に浸透してきています。今後益々Growbaseが伸びていきそうです!

配当・株主還元

- 2025年3月期の1株配当は42.75円、2026年3月期も42.77円の予定で増配傾向が継続。

- 予想配当利回りは約1.3%~1.34%と、グロース市場企業としては標準的だが安定している。

- EPS(1株利益)も高水準で推移し、財務基盤が堅固。

Growbaseを導入した企業がどんどん健康経営優良法人に認定されていってます!

成長性・リスク

- 健康経営/人的資本経営への企業投資拡大や法規制対応需要が市場環境を後押し。

- SaaS事業の売上継続率(NRR)が114.0%と高く、既存顧客の定着度も良好。

- 大手企業や機関投資家が主要株主として安定感あり。

- 一方、健診ソリューション中心の売上構成のため事業多角化や市場変化対応も意識が必要。

総合評価(株主目線)

- 増収増益、配当維持・増加、SaaSモデルによる安定収益が強み

- 市場ニーズに適応した成長戦略と財務安定性が評価できるため、中長期での株主価値向上への期待が持てる内容と言える

まとめ

ウェルネス・コミュニケーションズはIPO後の堅調な需給や、健康経営市場の拡大傾向を追い風に、短期的には1株4,000円前後までの上昇余地が見込まれる可能性があります。ただし、季節変動の影響や新興市場の動向には注意が必要です。

まだまだIPOしたばっかり、今後の株価も上げて行くと思います!!

コメント