はじめに

日本株投資の中で、長期にわたり安定した成長を遂げてきた代表的な企業のひとつが「キッコーマン(2801)」です。単なる食品企業の枠を超え、世界に誇る“醤油ブランド”として、グローバルに存在感を発揮し続けています。

本記事では、キッコーマンの企業概要・業績・株価の割安度・成長性・株主還元・長期株価チャート分析までを徹底的に掘り下げ、「今が絶好の買い場」である理由を投資家目線で解説していきます。

今回のブログ記事にもmoomoo証券の情報が役立ちました。日本株・米国株の情報収集には無料会員登録するだけで各種情報が手に入るmoomoo証券がおススメです。私も登録してますよ~

株主優待も配当のいい所取り、欲張りな投資家がおすすめする人気銘柄10選

キッコーマンは超優良グローバル企業!

醤油の世界的な広がり

キッコーマンは日本国内にとどまらず、米国・欧州・アジアなど世界100か国以上に展開しています。特に米国では、スーパーやレストランで「Soy Sauce = Kikkoman」と言われるほどのブランド力を誇り、シェアは70%以上に達するとされています。

近年では、醤油だけでなく、テリヤキソースやポン酢、飲料事業、ワイン事業など多角化を進め、世界の食文化に深く浸透。日本企業として数少ない「世界の食卓に欠かせない存在」になっているのです。

<世界に広がるキッコーマン醤油>

グローバルデータ

- 世界醤油市場規模:約5000億円規模(推定)

- キッコーマンの海外売上比率:約60%超

- 米国でのシェア:約70%

- 欧州でのシェア:ドイツを中心に30%以上

このように、単なる国内企業ではなく真のグローバルブランドである点が、長期投資対象としての魅力を際立たせています。

企業概要

- 設立:1917年(江戸時代から続く醤油醸造業を起源)

- 本社:千葉県野田市

- 事業内容:醤油・調味料・食品・飲料・酒類・医薬事業など

- 従業員数:約7,500名(連結)

- 上場市場:東証プライム市場

- 時価総額:約2兆円(2025年時点推定)

キッコーマンのビジネスモデルは極めて安定的で、世界の人口増加や健康志向の高まりを背景に**「食」への需要は今後も堅調**と考えられます。

業績・割安度

直近5年の業績推移を見ても、売上・営業利益ともに右肩上がりで成長を続けています。

- 2020年3月期 売上高:4,000億円

- 2024年3月期 売上高:6,000億円超

- 営業利益率:約10〜12%安定

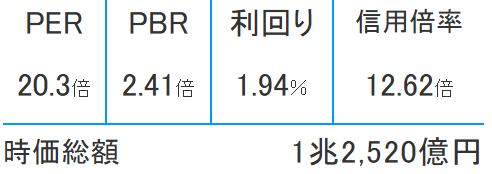

割安度の検証

- PER:約20倍前後(食品セクター平均と同程度)

- PBR:約2.4倍(ブランド価値を考慮すれば妥当)

- ROE:約12〜14%(高水準)

一般的にPER25倍は割高に見えますが、キッコーマンの世界的ブランド価値と成長性を加味すれば「適正水準〜やや割安」と評価できます。

成長性・将来性

- 人口増加と食文化の多様化

世界人口の増加に伴い、調味料市場も拡大。特にアジア・アフリカではまだ成長余地が大きい。 - 健康志向の追い風

醤油は塩分を抑えつつも旨味を引き出せる調味料として「ヘルシー」な評価が高まっている。 - ESG経営

環境負荷低減、持続可能な大豆調達への取り組みなど、国際的な評価も上昇中。 - M&A戦略と海外拠点拡大

米国や欧州でのさらなるシェア拡大が見込まれる。

配当利回り・株主優待

- 配当利回り:1.0〜1.3%程度(決して高配当ではない)

- 配当方針:安定配当+持続的増配

- 株主優待:自社製品詰め合わせ(醤油・調味料など)

キッコーマンは配当狙いよりも株価の値上がり益を狙う成長株といえます。ただし、株主優待は人気があり、長期保有の動機付けとして効果的です。

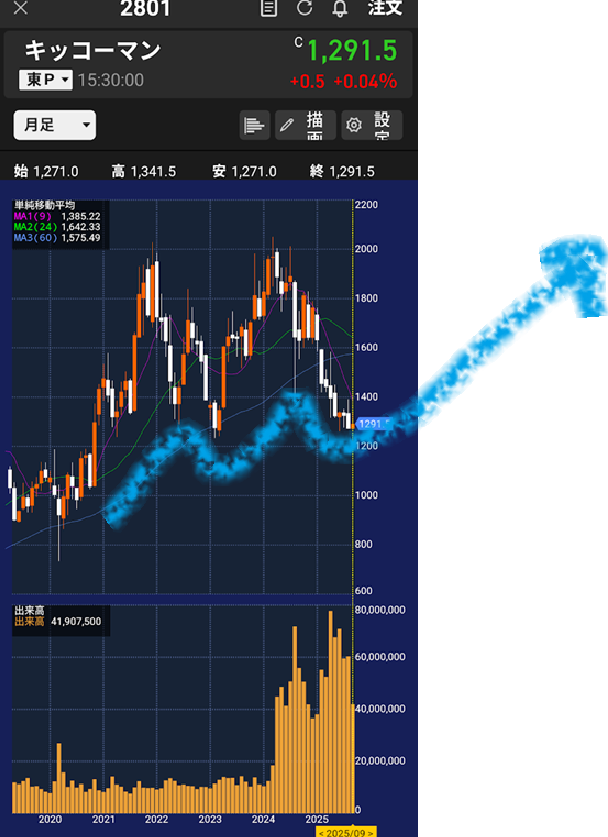

株価長期チャートと「底値圏」

キッコーマンの株価は、過去20年で約10倍以上に成長しています。まさに「超長期の成長株」の典型例です。

しかし2024〜2025年にかけては株価が一服し、調整局面にあります。長期チャートで見れば、今の株価水準は「押し目買い」の絶好機に映ります。

- 2000年代:株価 500〜700円台

- 2010年代:株価 2,000〜3,000円台

- 2020年代:最高値 9,000円台 → 現在 6,000円台へ調整

この長期上昇トレンドを背景にすれば、「今の下落は一時的」であり、再び高値更新に向かう可能性は極めて高いと見られます。

今が絶好の買い場である理由

- グローバル需要の拡大が続く

醤油をはじめとした調味料は生活必需品で、景気に左右されにくい。 - ブランド力と参入障壁

「醤油=キッコーマン」の図式は今後も崩れにくい。競合の脅威が小さい。 - 株価調整局面

高値から2〜3割調整した今こそ、仕込み時。 - 将来のテンバガー候補ではないが安定成長株

10倍株を狙うよりも「安定した2倍株」を狙う投資家に最適。

まとめ

キッコーマンは日本を代表する超優良グローバル企業であり、世界の食文化に欠かせないブランドに成長しました。株価は長期的に上昇トレンドを描いており、足元の調整局面はむしろチャンスです。

- グローバル需要が底堅い

- 安定した業績と高ROE

- 株価調整で割安感が増している

これらを踏まえると、キッコーマンは**「長期保有に最適なディフェンシブ成長株」**であり、今が購入の絶好のタイミングといえるでしょう。

コメント