はじめに:なぜ今「地方銀行株」なのか

金利上昇局面では、銀行の本業である貸出利ざや(NIM)が改善しやすく、特に地銀はその恩恵を受けやすいです。

さらに、地銀は依然としてPBR1倍割れが多く、割安放置されやすいという特徴があります。

- 地域密着で安定した預貸基盤

- 金利上昇の恩恵を受けやすい収益構造

- 低PBR・高配当の“バリュー株”が多い

- 自社株買い・増配を積極化する地銀が増加中

この4点が、今あらためて地銀株が注目される理由だ。

トム

今回の記事では有望地方銀行銘柄を紹介していくよ。あと、株情報を収集したい方はmoomoo証券登録してみてね。登録するだけで売買しなくてもAI予想見れるよ。以下はエヌビディアの例です!

好業績・割安な地方銀行株 10選

ここでは私が選別した10行を割安性(PER/PBR)・配当利回り・業績トレンドの観点からまとめました。

東北銀行(8349)

- PER:約8.7倍前後

- PBR:約0.58倍台

- 配当利回り:3.21%程度

- 特徴:岩手地盤の堅実経営。PBR1倍割れの典型的バリュー株。

- 投資ポイント:地銀再編の思惑が定期的に浮上しやすい。

山口フィナンシャルグループ(8418)

- PER:約15倍前後

- PBR:約0.7倍台

- 配当利回り:2.8%程度

- 特徴:山口・広島・北九州をカバーする西日本最大級の地銀グループ。

- 投資ポイント:連続増配を継続し、株主還元姿勢が強い。

ここは優待もすごい!山口下関辺りの特産品!

群馬銀行(8334)

- PER:約13.3倍

- PBR:約1.22倍

- 配当利回り:3.1%程度

- 特徴:財務健全性が高く、安定した利益成長。

- 投資ポイント:累進配当を採用し、増配基調が明確。

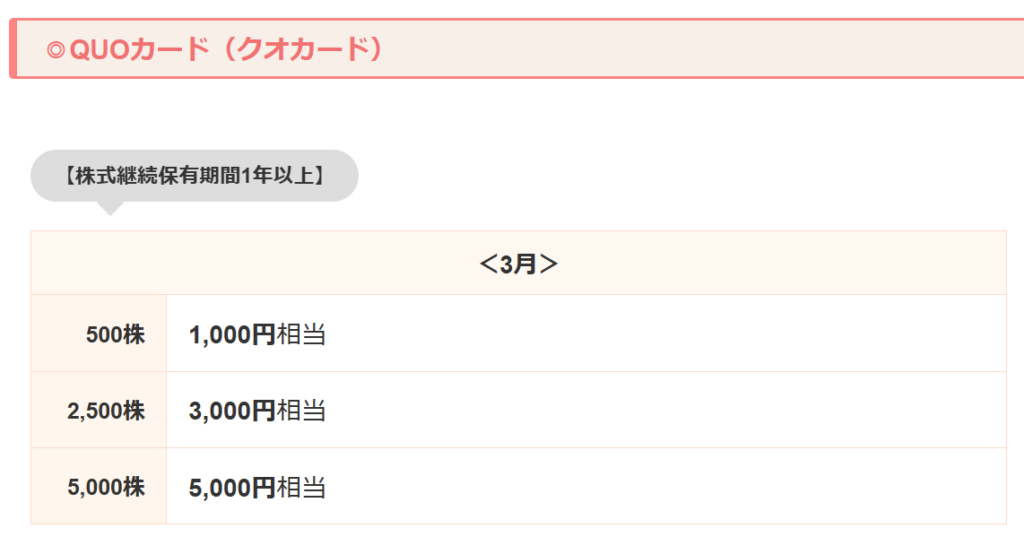

ここも優待は秀逸!

京葉銀行(8544)

- PER:約12.4倍

- PBR:約0.58倍

- 配当利回り:2.4〜2.5%程度

- 特徴:千葉県地盤で法人取引に強い。

- 投資ポイント:PBR0.6倍未満の“超割安”地銀。

しずおかフィナンシャルグループ(5831)

- PER:約16.5倍

- PBR:約1.14倍

- 配当利回り:約2.95%

- 配当性向:44%(2025/3期)

- 特徴:地銀トップクラスの収益力。

- 投資ポイント:増配+自社株買いの還元姿勢が強い。

ふくおかフィナンシャルグループ(8354)

- PER:約13.4倍

- PBR:約1.05倍

- 配当利回り:約3.0%

- 配当性向:35%台(2025/3期)

- 特徴:九州最大の地銀グループで成長性が高い。

- 投資ポイント:連続増配+高ROEで“地銀の優等生”。

優待も最高!!

大分銀行(8392)

- PER:約7.9倍

- PBR:約0.34倍

- 配当利回り:2.3〜2.4%程度

- 特徴:超割安の典型。PBR0.3倍台は市場でも最安水準。

- 投資ポイント:増配基調で見直し余地が大きい。

千葉銀行(8331)

- PER:約13.7倍

- PBR:約0.94倍

- 配当利回り:2.9%前後

- 特徴:地銀最大級の規模と収益力。

- 投資ポイント:PBR1倍割れの大型地銀は希少。

横浜フィナンシャルグループ(7186)

- PER:約15.5倍

- PBR:約1.17倍

- 配当利回り:約2.6%

- 配当性向:40%前後(安定)

- 特徴:横浜銀行+東日本銀行の強力連合。

- 投資ポイント:累進配当+安定成長で長期向き。

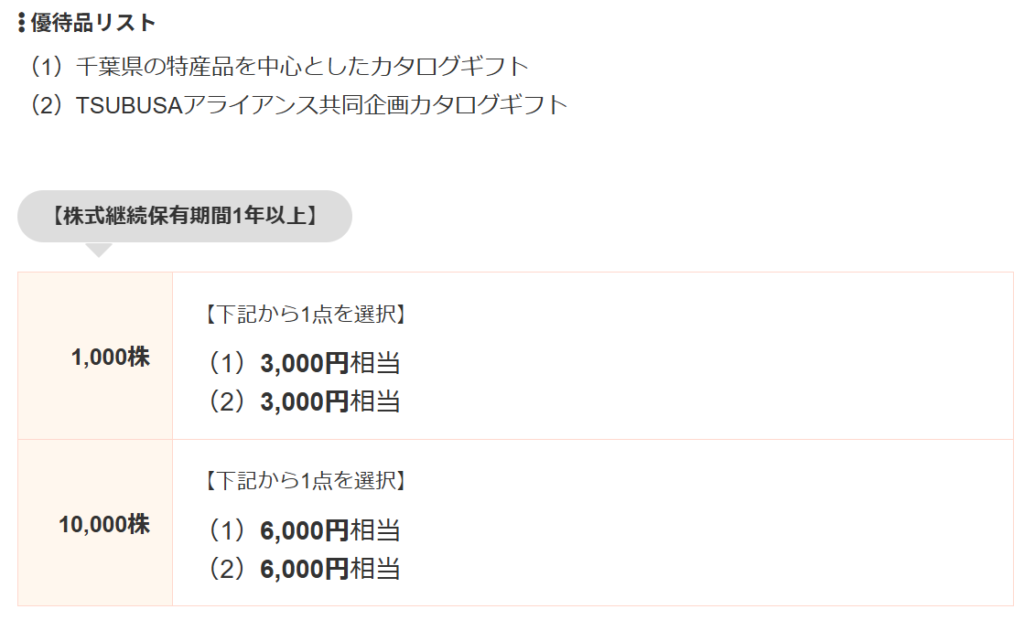

優待もしっかりです!

九州フィナンシャルグループ(7180)

- PER:約14倍

- PBR:約0.67倍

- 配当利回り:2.3〜2.4%程度

- 特徴:肥後銀行+鹿児島銀行の九州広域地銀。

- 投資ポイント:PBR0.7倍未満の割安さが魅力。

今後の地方銀行株の注目ポイント

金利上昇局面での地銀株を見る際は、以下が重要になる。

(1)NIM(利ざや)の改善幅

金利上昇がどれだけ本業収益に寄与するか。

(2)貸出残高の伸び

地域経済の回復・企業投資の増加が追い風。

(3)株主還元(増配・自社株買い)

地銀は還元姿勢を強めており、株価の下支え要因に。

(4)PBR1倍割れの見直し

政府・東証の「資本コスト・PBR改善要請」で、

“PBR1倍割れの地銀は見直し買いの候補”になりやすい。

まとめ

金利上昇局面は、地銀にとって追い風が吹きやすいタイミング。

今回紹介した10行は、

- 割安(低PBR)

- 安定した利益成長

- 増配・高配当

- 地域基盤の強さ

という共通点を持つ“妙味のある地銀株”だ。

Toshioのブログ読者にとっても、

「地銀株=地味」ではなく、

“割安で配当も狙える実力株”として魅力が伝わる構成になっているはず。

コメント