はじめに

投資家のみなさん、こんばんわ。株式市場、盛り上がっていますね!

最近、私のブログでもたびたび取り上げ、IPO後も凄まじい勢いで株価が上昇し続けている「本命中の本命」……そう、パワーエックス(485A)について、本気で語りたいと思います。

日本発のエネルギー・テック企業として、蓄電池からEV充電、そして船舶まで、「電気の運び方」を根本から変えようとしている同社。先日行われた2025年12月期決算説明会での伊藤正裕社長の発言が、まさに「ゲームチェンジャー」そのものでした。

売上高は前期比3倍の193億円を達成し、ついに営業黒字化が射程圏内に入りました。さらに驚いたのは、既存の事業の枠を超えた「量産型データセンター事業」への進出。これは、現在のAIブームと電力不足という社会課題を同時に解決する、極めて破壊力のある発表です。

今回は、この熱狂の渦中にあるパワーエックスの最新決算を徹底解剖し、なぜ私たちがこの銘柄に「気合い」を入れて注目すべきなのかを紐解いていきます。

株情報を効率的に収集したい方は マネックス証券 に登録してみてね。無料登録するだけで売買しなくてもとっておき株情報のメルマガが届くヨ!あと口座開設でdポイントも2000ptもらえるよ!

2025年12月期決算:圧倒的な成長スピードと「黒字化」への確信

まず、数字を見てください。この成長スピードは、並のベンチャーではありません。

売上高193億円(前期比213.4%増)という衝撃

昨年の売上高61億円から一気に193億円へ。約3倍のジャンプアップです。

特に第4四半期(10-12月)だけで約120億円を計上しており、生産・出荷・設置のオペレーションが完全に回り始めたことを証明しました。

EBITDAマイナス1億円、ほぼ「損益分岐点」へ

先行投資がかさむフェーズでありながら、EBITDA(償却前営業利益)はわずかマイナス1億円。営業赤字も前年から42億円も大幅に圧縮しています。

これは「売れば売るほど赤字が出る」段階を脱し、量産効果による「規模の経済」が働き始めたことを意味します。

セグメント別の状況:BESS(蓄電池)事業がエンジン

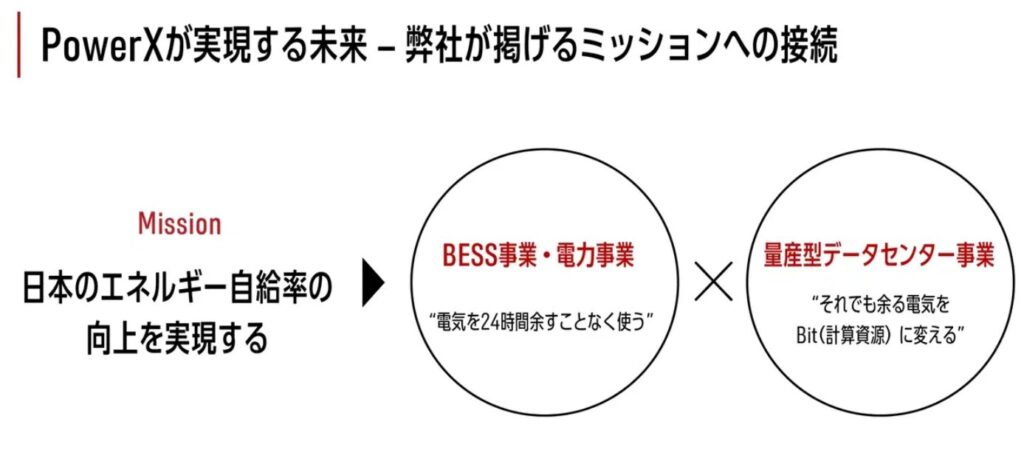

- BESS事業(売上170億円): 系統用蓄電池の需要が爆発しています。売上の約9割を占めるこの事業が、前年比3倍以上の成長を遂げ、営業利益38億円を叩き出しています。

- 電力事業(売上10億円超): 新規事業ながら、早くも単体黒字化。

- EVCS(EV充電)事業: EV普及の鈍化により苦戦中ですが、ここは将来の種まき。赤字幅は着実に縮小しています。

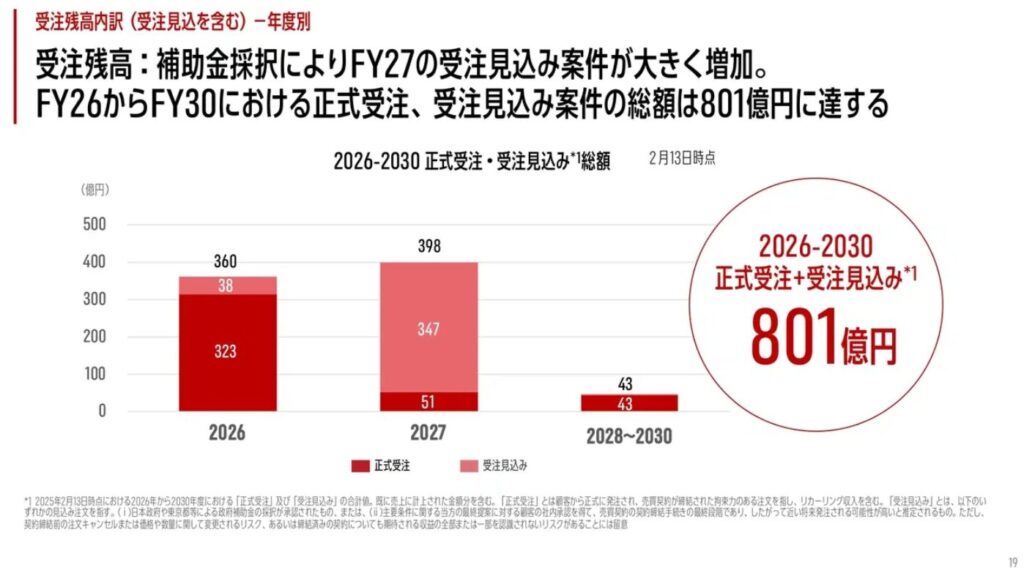

爆発する「受注残」:390億円という最強のバックログ

私がこの決算で最も注目したのは、「受注残高」の推移です。

2025年末時点での正式受注残は370億円。さらに、年明けから説明会までのわずか1ヶ月余りで390億円まで積み上がっています。

これは、今期の売上予想380億円を、期首の時点ですでにカバーしてしまっていることを意味します。

伊藤社長は淡々と語っていましたが、これは「受注が取れるかどうか」のフェーズは完全に終わり、「いかに効率よく作り、設置するか」というフェーズに移行したという勝利宣言に近いものです。

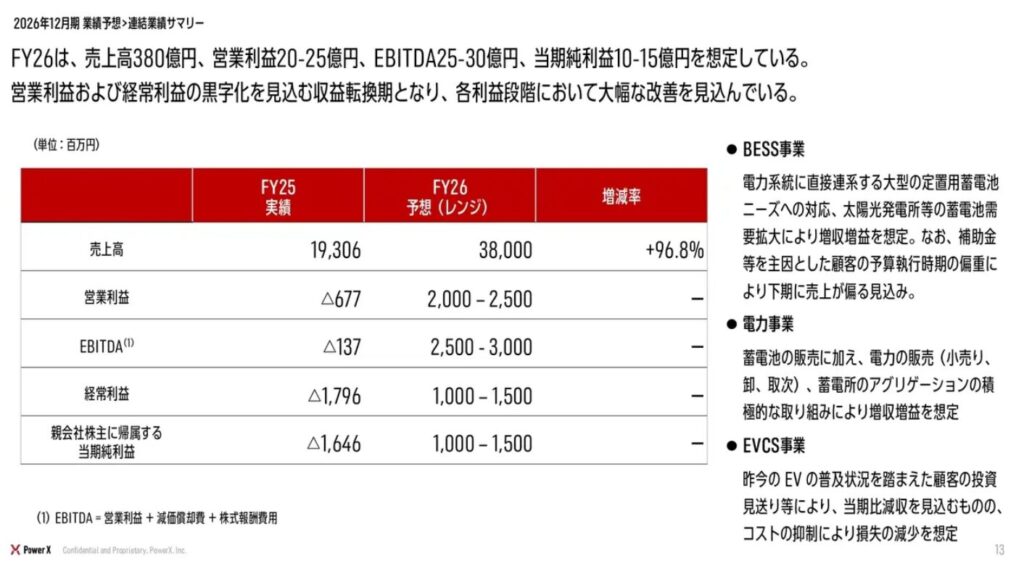

2026年12月期予想:ついに「真の黒字化」へ

今期の業績予想は、投資家にとって待ちに待った内容でした。

- 売上高:380億円(前期比約2倍)

- 営業利益:20億〜25億円(初の通期黒字化!)

- 当期純利益:10億〜15億円

ついに、パワーエックスが「稼ぐフェーズ」に突入します。

IPO後の株価上昇は、この「黒字化の確信」を先取りしたものと言えますが、これだけの受注残を抱えた状態での予想ですから、達成角度は極めて高いと見ています。

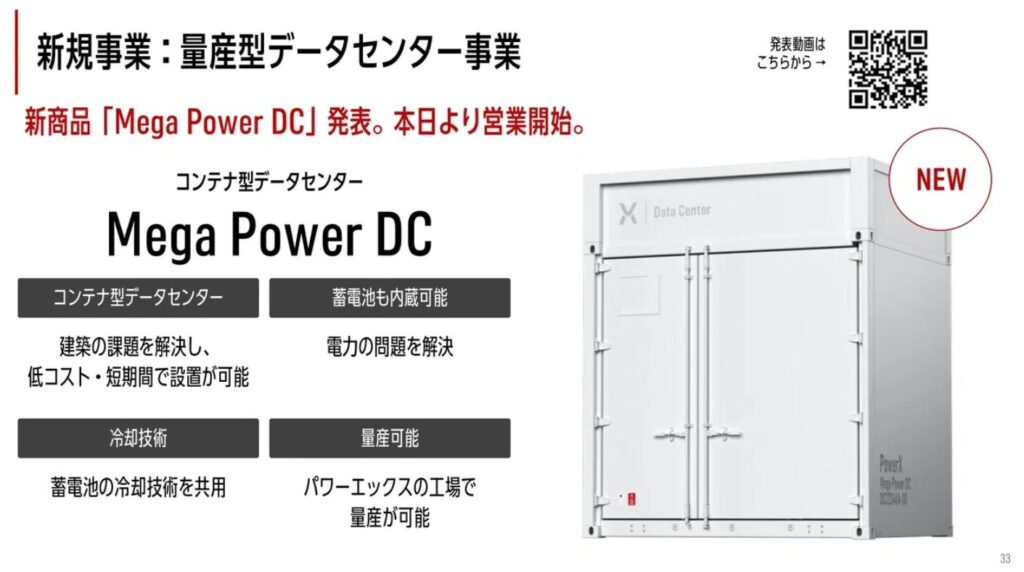

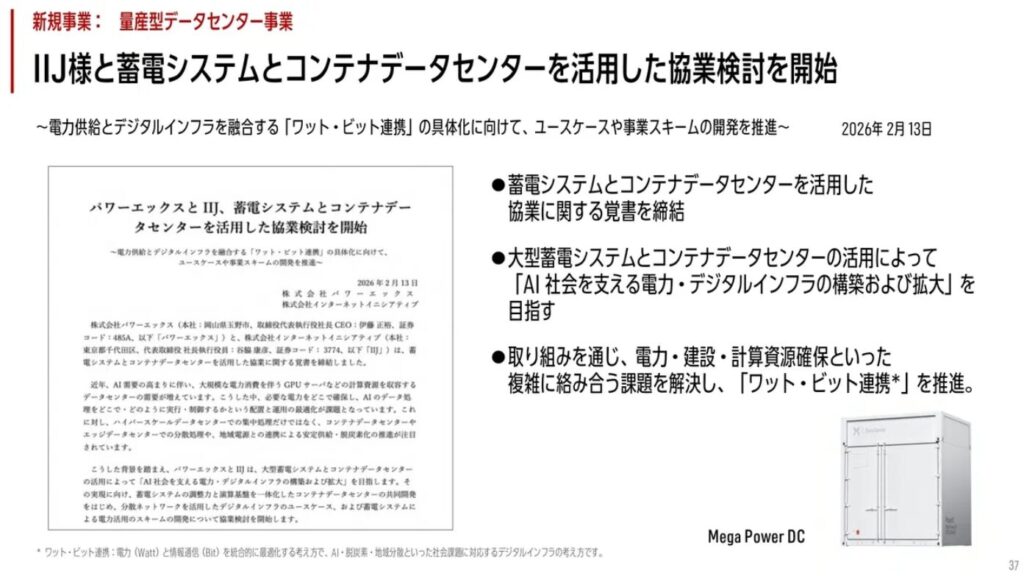

伊藤社長がぶち上げた「量産型データセンター」の衝撃

今回の説明会で最も「気合い」が入っていたのが、新規事業である「量産型データセンター事業」です。

「Mega Power DC」の登場

AI時代の到来により、世界中でデータセンター(DC)需要が爆発しています。しかし、最大の問題は「電力供給が追いつかない」こと。

パワーエックスは、自社の強みである「蓄電池コンテナ」の技術を応用し、データセンターそのものをコンテナ化し、量産する戦略を発表しました。

なぜパワーエックスが勝てるのか?

従来のDCは、送電網が強い場所に巨大なビルを建てる必要がありました。しかし、送電網の容量は限界に達しています。

パワーエックスの戦略はこうです。

「送電容量に余裕がある場所、あるいは再生可能エネルギーの発電適地に、蓄電池付きのコンパクトなDC(Mega Power DC)を置いてしまう」

これにより、建設期間を大幅に短縮(従来の数年から数ヶ月へ)し、かつ再生可能エネルギー100%での運用を可能にします。これは、GoogleやMicrosoftといったテック巨人が喉から手が出るほど欲しがっているソリューションです。

テクニカルと需給:IPO後の「青天井」モード

株価についても触れずにはいられません。

IPO以来、多くの銘柄が「公募割れ」や「上場ゴール」で沈んでいく中、パワーエックスは別格の動きを見せています。

- 需給の良さ: 期待感だけで買われているのではなく、裏付けとなる「受注残」と「黒字化見通し」があるため、腰の据わった買いが入っています。

- 比較対象(コンパラ): 日本には同規模の競合がいません。あえて挙げるなら米国のTesla(テスラ)のエネルギー部門に近いですが、日本国内の「系統用蓄電池」というニッチかつ巨大な市場を独占に近い形で押さえている強みがあります。

上昇し続ける株価を見て「もう高い」と思うか、「まだ時価総額がこの程度か」と思うか。私は今回の説明会を聞いて、後者の確信を深めました。

リスク要因:死角はあるか?

もちろん、バラ色ばかりではありません。注意すべき点も冷静に見ておきましょう。

- 部材調達のリスク: 蓄電池のセルなど、グローバルなサプライチェーンの影響を受けやすい。

- 金利動向: 設備投資型ビジネスであるため、借入コストの上昇は利益を圧迫します(ただし、今回のCF黒字化で財務の懸念は減退)。

- EV普及の遅れ: 国内のEV充電インフラ事業については、想定より時間がかかる可能性があります。

しかし、これらのリスクを補って余りあるのが、BESS事業の爆発力とデータセンターという新領域の可能性です。

まとめ:パワーエックスは「日本のテスラ」を超えられるか

今回の決算説明会を総括すると、パワーエックスはもはや「夢を語るだけの赤字ベンチャー」ではなく、「実需を掴み、利益を出し始めた成長企業」へと脱皮したと言えます。

伊藤社長のビジョンは極めて明確です。

「エネルギーを作る」のではなく「エネルギーを運び、貯める」というボトルネックを解消すること。このシンプルかつ強力なビジネスモデルが、AI時代のインフラとして機能し始めています。

まだまだ語り尽くせないほどの熱量がこの銘柄にはありますが、まずは「今期黒字化」と「データセンター事業」、この2点を胸に刻んで、明日の相場に臨みたいと思います。

IPO後の上昇は、まだ序章に過ぎないのかもしれません。

パワーエックスの「X」が、私たちのポートフォリオに未知数の利益をもたらしてくれることを願って。

免責事項: 本記事は特定の銘柄の推奨を目的としたものではありません。投資判断は自己責任でお願いいたします。株ブログを書き続けて数年、私もこの銘柄の成長を長く見守っていきたいと思っています。

それでは、また次回の記事でお会いしましょう!今日も一日、お疲れ様でした。

コメント