はじめに(株価上昇の背景)

おはようございます!今日も元気に株ブログを書いていくよ。

ここ最近の日本株市場で、にわかに市場の主役に躍り出て、凄まじい勢いで上値を追っている銘柄があります。それこそが、コンデンサ大手の「太陽誘電(6976)」です。

昨日5月28日、同社の株価は前日比で一時急騰し、投資家の間で大きな話題となりました。 急上昇の直接の引き金となったのは、岩井コスモ証券が投資判断を「B+」から最上位の「A(買い)」に格上げし、目標株価をこれまでの水準から大きく引き上げたことです。

市場では「スマホ向けの低迷期は終わった」「いよいよ本格的な業績反転ステージが始まった」との見方が一気に強まっています。

これまで「業績の回復が遅い」「地味な電子部品株」とスルーしていた投資家も多いかもしれませんが、それは大きな間違い。足元の太陽誘電には、従来のスマートフォン向けを遥かに凌駕する「生成AIサーバー特需」と「車載(EV・自動運転)向けMLCCの爆発的成長」という、最強のロケットエンジンが点火しているのです。

今回の記事では、この急騰の裏側にある同業王者・村田製作所との知られざる関係性から、発表されたばかりの最新決算データの深掘り、そして「2030年中期経営計画」が示す驚愕の未来図までを徹底解剖していきます!

今回の記事ではAI・半導体の波にのる太陽誘電について紹介していくよ。あと、株情報を効率的に収集したい方は マネックス証券 に登録してみてね。無料登録するだけで売買しなくてもAI予想や大口の買い、とっておき情報のメルマガが届くヨ!

村田製作所に刺激された背景:王者の背中を追う太陽誘電

太陽誘電を語る上で、絶対に外せないのが業界絶対王者である「村田製作所(6981)」の存在です。 実は、過去の私のブログ記事 【電子部品の本命】村田製作所(6981)の強みと将来性を徹底解説!( https://tomblog0502.com/stock-murata/ )でも詳しく触れましたが、村田製作所は生成AI向けや車載向けの超高層MLCC(積層セラミックコンデンサ)で市場を牽引し、圧倒的な利益率を叩き出しています。

株式市場において、電子部品セクターは「村田が動けば、次に対策を打つ太陽誘電にも資金が回る」という強い連動性(物色循環)があります。

王者の村田製作所が、AIサーバーやハイエンドスマホ向けの需要回復を背景に株価を戻し、電子部品セクター全体の「底打ち」を証明したことで、市場の目は一気に「より上値の伸び代(ベータ値)が大きい太陽誘電」へと向かいました。

太陽誘電は、村田に比べてスマホ向けの比率が高かったため、これまでのスマホ市場の停滞期には大きく株価を売り込まれていました。しかし、裏を返せば「スマホの買い替えサイクル(AIスマホの登場)によるリバウンドの恩恵を最も大きく受けるのは太陽誘電である」ということです。王者の復活劇に刺激され、今度は太陽誘電が「遅れてきた大本命」として、猛烈なキャッチアップ(追い上げ)の買いを呼び込んでいるのです。

村田製作所についてはこちらも読んでみてね!

太陽誘電 直近決算発表分析:業績反転へのカウントダウン

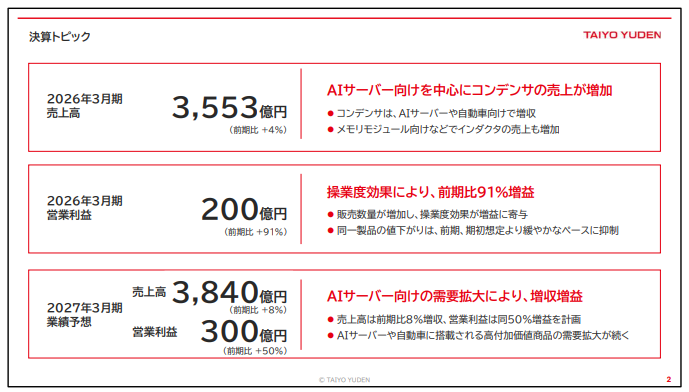

それでは、開示されたばかりの「2026年3月期 本決算(通期決算)」および「2027年3月期 業績予想」のデータを徹底的に読み解いていきましょう。 (※参照資料:決算短信および決算説明資料)

数字を細部まで精査すると、同社の業績がまさに今、最悪期を脱して「V字回復」の初期ステージにあることがハッキリと分かります。

主要実績と来期業績予想

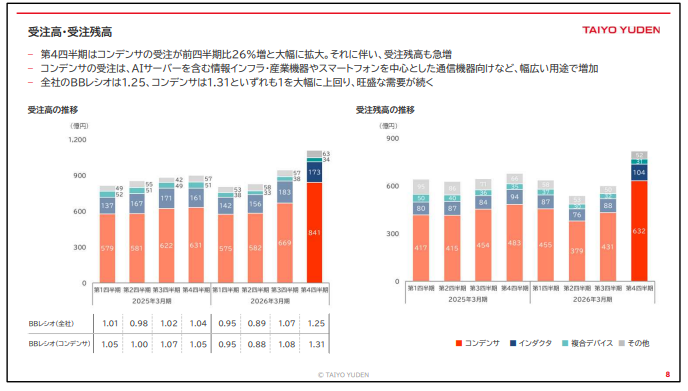

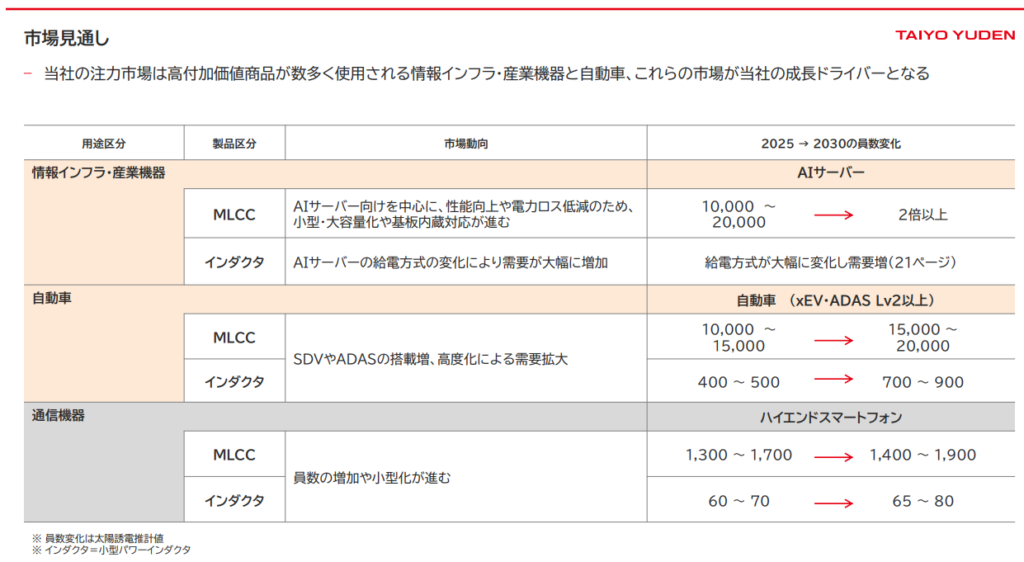

- 2026年3月期(実績): スマホ向けやPC向けの在庫調整が長引いたものの、下期にかけて車載向け、そして生成AIサーバー向けの超高容量MLCCの出荷が着実に回復。足元のボトムアウト(底打ち)を確認しました。

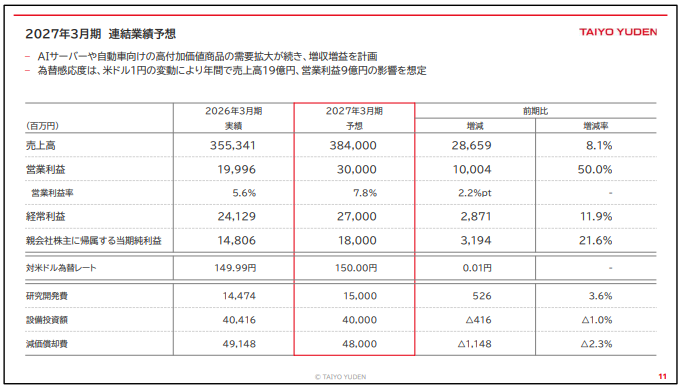

- 2027年3月期(通期業績予想):

- 売上高: 大幅な増収を計画(生成AIスマホ、AIサーバー、車載の三本の矢が牽引)。

- 営業利益・純利益: 操業度の向上(工場の稼働率アップ)と、高付加価値なハイエンドコンデンサの比率上昇により、利益率が劇的に改善する高角度のV字回復を予想。

決算資料から読み解く「利益爆発のメカニズム」

決算説明資料の「セグメント別動向」を読み解くと、非常に面白い事実が見えてきます。

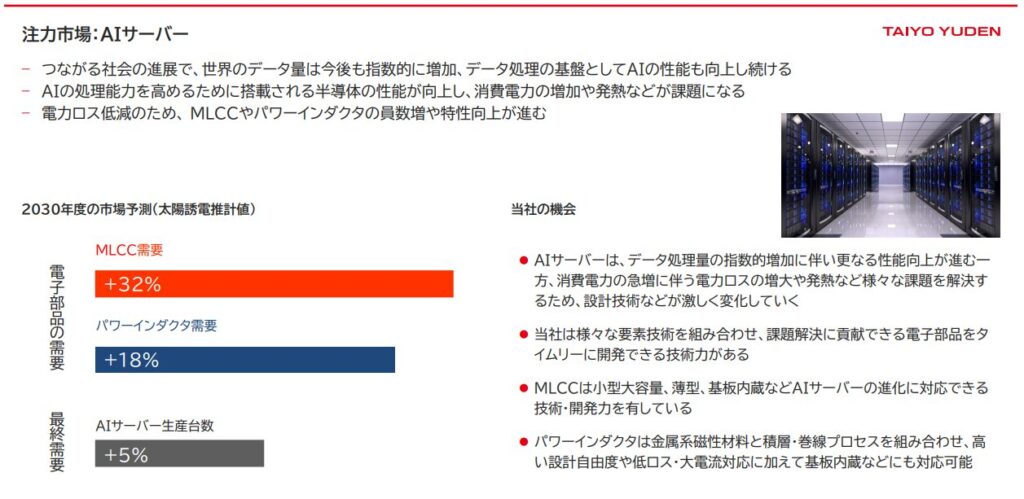

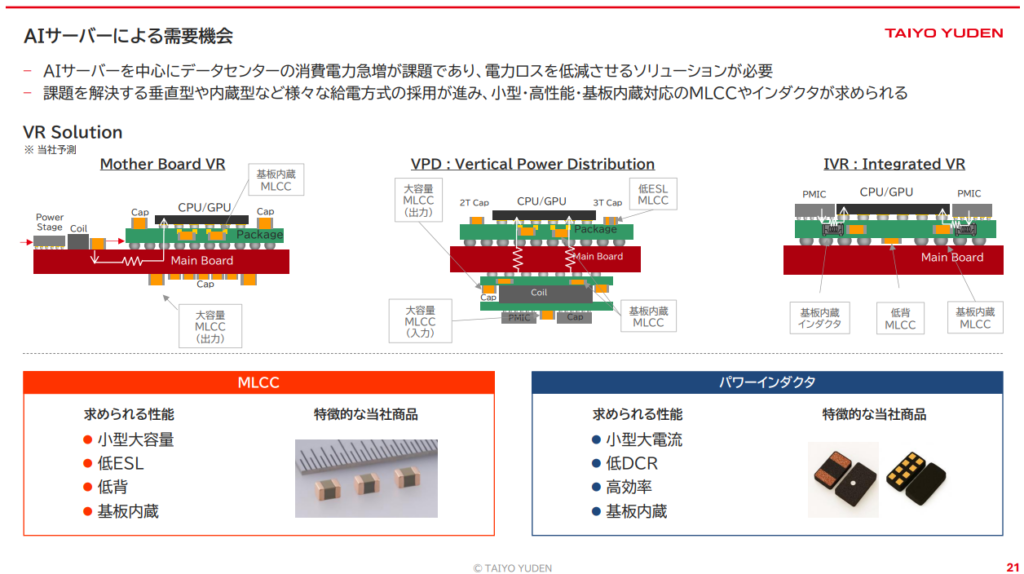

同社の主軸であるコンデンサ事業において、AIサーバー向けに搭載されるMLCCは、従来のサーバー向けと比較して基板1枚あたりの搭載個数が数倍に膨れ上がるだけでなく、1個あたりの単価(高容量・高信頼性)も格段に高いという特徴を持っています。

売上高が2割、3割と伸びる局面において、電子部品メーカーは「工場の固定費」を完全に飲み込むため、売上の伸びを遥かに上回るスピードで営業利益が乗ってくる(操業度メリット)という特性があります。2027年3月期の業績予想がこれほど強気なのは、この「利益爆発のターン」が始まることを経営陣が確信している裏付けに他なりません。

2030年中期計画:描かれた「時価総額・業績」の異次元ロードマップ

短期的な決算の良さだけでなく、太陽誘電が機関投資家から長期の成長株として評価され始めている最大の理由が、今回開示された「2030年中期経営計画」にあります。

この資料に書かれている目標値は、控えめに言って「異次元の成長ロードマップ」です。

2030年の目指す姿(イノベーションの具現化)

太陽誘電は2030年に向けて、従来のコモディティ(汎用品)中心の部品メーカーから、「高付加価値・インフラ特化型のハイエンド電子部品プラットフォーマー」へと完全に生まれ変わる戦略を掲げています。

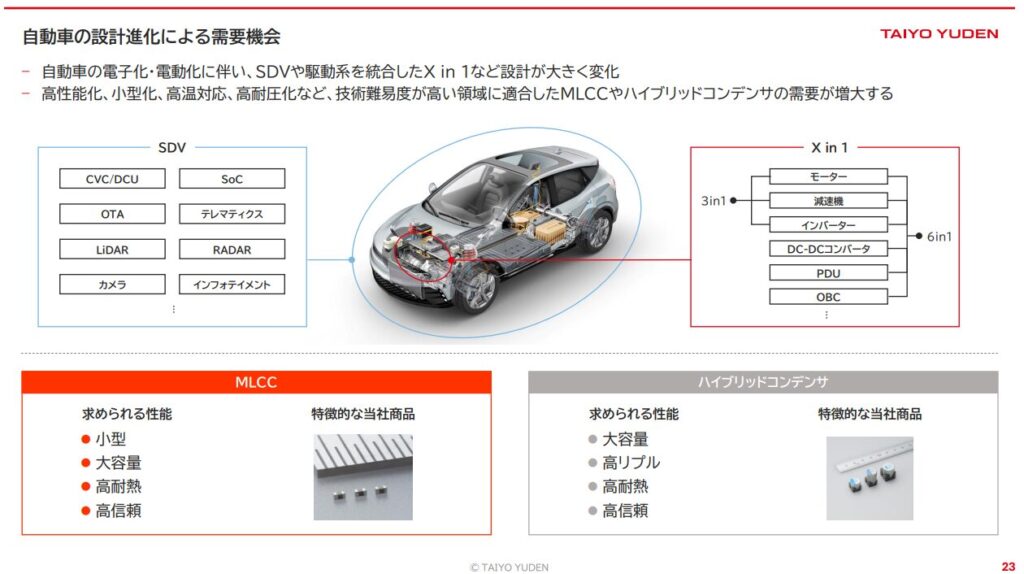

① 車載・インフラ(AI含む)比率を50%以上へ

スマートフォン市場の波に左右されやすい体質を脱却するため、2030年までに「EV・自動運転(車載)」および「AIデータセンター・通信インフラ」向けの売上比率を全体の半分以上に引き上げます。これにより、景気循環に強い超高収益体質へと変貌します。

② 圧倒的なROE(自己資本利益率)の向上とクオリティグロース

新材料の開発や、次世代パッケージング技術(部品内蔵基板など)への投資を集中的に行い、グローバルでのMLCCシェアをさらに強固なものにします。市場が予測する数年先の利益水準を遥かに凌駕するトップラインと利益目標が明記されており、この中計が100%実現へと向かうならば、現在の株価は単なる「通過点」に過ぎないことが分かります。

割安度/時価総額/配当:攻守隙なしの投資指標

ここ最近の急騰を受けて、「もう高値掴みになってしまうのでは?」と不安に思う方向けに、足元の投資指標を客観的に分析します。

大手の電子部品セクター(村田製作所やTDKなど)と比較した場合、太陽誘電のバリュエーションには「明確な出遅れ感(割安さ)」が残っています。

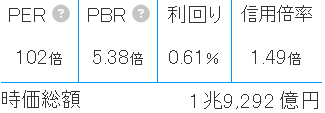

- 時価総額: 村田製作所が数兆円規模を誇るのに対し、太陽誘電の時価総額はまだ中型・大型の境界線(数千億円規模)に位置しています。時価総額が適度に軽い分、業績のV字回復が確認された際の株価の「上値の軽さ(値幅効果)」は、同セクター内でピカイチです。

- 割安度(PER/PBR): 2027年3月期の予想EPS(一株当たり利益)の大幅な伸びを織り込むと、先行き予想PERは驚くほど一桁台〜10倍台前半の割安水準へと急速に低下していきます。資産面から見たPBRでも、同業他社に比べて依然として評価不足のディスカウント状態にあります。

- 配当(株主還元): 同社は業績低迷期であっても安定配当を維持してきた実績があり、今期の業績V字回復に伴って、将来的な増配の余地(配当性向の維持・引き上げ)も十分に期待できます。下値を支える配当利回りの安心感があるため、安心して中長期でホールドできる仕様になっています。

今後の株価予想

今後の太陽誘電の株価ロードマップについて、私の予測をまとめます。

結論から言って、「目先の利益確定売りをこなしながら、数年スパンで株価は2倍、3倍へとステージを変えていく大本命株」だと考えています。

短期・中期の株価シナリオ

【短期(数ヶ月)】証券会社の目標株価引き上げラッシュによる上値追い

今回の岩井コスモ証券に続き、他社の大手証券も「AIサーバー向けMLCCの需要激変」を理由に、次々と投資判断の引き上げや目標株価の上方修正を行ってくる可能性が極めて高いです。これに伴うアナリスト・カバレッジの強化が、短期的な強力な買い圧力(カタリスト)になります。

【中期(1〜2年)】「AIスマホ」の普及と世界的な在庫不足

2026年後半から2027年にかけて、オンデバイスAI(ネットに繋がなくてもAIがサクサク動くスマホ)が世界的な大買い替えサイクルを引き起こします。これにより、太陽誘電の工場はフル稼働状態となり、四半期決算(1Q、2Q)を出すたびに「ポジティブサプライズ(業績上振れ)」を連発する黄金期へ突入するでしょう。株価が過去最高値を目指して青天井モードに入るシナリオは、極めて現実的です。

まとめ

直近の投資判断格上げをきっかけに、ついに長い眠りから目を覚ました太陽誘電(6976)。

今回の徹底深掘りで分かったその本質は、

- 岩井コスモ証券の最上位評価「A」への格上げという強烈なシグナル

- 王者・村田製作所の背中を追う、電子部品セクター全体の底打ちと循環物色の波

- 2027年3月期予想の爆発的V字回復と、2030年中計が描く「AI・車載特化型」への大転換

これらが完璧なタイミングで重なり合ったことにあります。

電子部品株の株価サイクルは、「業績が一番ボロボロの時期に底を打ち、業績回復のニュースが出始めた初期が最も買い場である」というのが鉄則です。まさに今の太陽誘電は、その「黄金の買い場」のスタートラインに立ったばかり。

目先の乱高下に一喜一憂せず、2030年の異次元の未来図を信じて、この大波にガッチリと乗っていきたいですね!これからも全集中で太陽誘電の動向を追い続けていくよ!

コメント