はじめに

2026年上半期の株式市場は、日経平均株価が歴史的な高値圏で一進一退を続ける中、東証グロース市場を中心とする新興株市場は独自の盛り上がりを見せました。特にIPO(新規公開株)市場においては、誰もが知る大型案件から、時代を映すニッチトップ企業まで多種多様な銘柄が登場し、賑わいを見せています。

しかし、IPO投資の主戦場は「ブックビルディングに応募して初値で売る」ことだけではありません。むしろ、多くの個人投資家にとって本当に大きなリターンを狙えるチャンスは、上場後の熱狂が冷め、株価が適正水準(あるいは過度な売られすぎ水準)まで調整した後に訪れる「セカンダリー投資」にあります。

新規上場直後は、短期的な値幅取りを狙うデイトレーダーや、IPO特有の需給イベント(ロックアップ解除など)を警戒する売りが交錯し、株価は実力以上に乱高下しがちです。上場から数ヶ月が経過し、初値のご祝儀相場が一巡した今こそ、企業の「真の実力(ファンダメンタルズ)」と「株価(バリュエーション)」を冷静に天秤にかけられる絶好のタイミングと言えます。

本記事では、2026年上半期に東証グロース市場へ上場した銘柄の中から、今後の成長性と現在の需給バランスを踏まえ、セカンダリー投資の観点で特に注目すべき厳選5銘柄を徹底検証します。大化け株の原石をどのように見極め、どのタイミングでアプローチすべきか、具体的な分析視点を提示します。

私のブログでも過去にIPOセカンダリー投資対象銘柄の記事を書いています。今回は最新IPOから探して見ましょう!

IPOセカンダリー投資の魅力と2026年上期の市場環境

個別銘柄の検証に入る前に、なぜ今「上場後のセカンダリー」を狙うべきなのか、その背景と2026年の市場環境について整理しておきます。

なぜ「初値買い」ではなく「セカンダリー」なのか

IPO銘柄の多くは、上場初日に買いが殺到し、企業の適正価値を大幅に上回る高値(初値)をつけるケースが珍しくありません。この期待先行で買われた銘柄は、上場後に最初の決算発表を迎えたり、短期資金が別のテーマへ移動したりすることで、多くの場合「右肩下がりの調整局面」を迎えます。

セカンダリー投資の本質は、この「期待の剥落による株価の底打ち」を捉えることにあります。上場から数ヶ月が経つと、以下のようなメリットが生まれます。

- 需給の整理: 公募で当選した株主の利益確定売りや、上場初日に高値掴みをした短期勢の損切りが一巡する。

- 株価の適正化: 期待先行の割高なPER(株価収益率)やPSR(株価売上高倍率)が、現実的な業績見通しに見合った水準まで低下する。

- 情報の開示: 上場後の第1四半期(1Q)や第2四半期(2Q)の決算が発表されることで、目論見書に書かれていた成長シナリオが「絵に描いた餅」か「実現性の高い計画」かを確認できる。

2026年上半期の新興市場のトレンド

2026年の東証グロース市場は、金利動向や為替の変動に揺さぶられつつも、個別株物色の動きが非常に活発です。特に「モビリティDX」「事業承継」「インバウンド・宿泊DX」「ペット経済圏」「金融モダナイゼーション」といった、社会的課題の解決に直結するテーマを持つ企業への資金流入が目立ちます。

テーマ性が強い銘柄ほど初値は跳ね上がりましたが、その後の地合いの変調によって、足元では業績が良いにもかかわらず放置されている「実力派グロース株」が散見されます。こうした銘柄を丹念に拾い上げることが、中長期で大きなキャピタルゲインを得るための王道戦略となります。

厳選5銘柄の徹底検証

それでは、2026年上半期のIPO市場を賑わせた注目5銘柄について、それぞれの事業内容、需給動向、ファンダメンタルズの視点からセカンダリーの妙味を詳しく分析していきます。

① GO(581A)

- テーマ: モビリティDX・配車アプリ・MaaS

- 上場市場: 東証グロース

事業内容と市場の成長性

GO(581A)は、日本国内で圧倒的なシェアを誇るタクシー配車アプリ「GO」を運営する、2026年上半期最大の超大型IPO銘柄です。同社は単なるマッチングアプリの運営にとどまらず、タクシー業界のDX(デジタル・トランスフォーメーション)を推進する中核企業として君臨しています。

主な収益源は、ユーザーからのアプリ手配料や、タクシー会社から得るマッチング手数料(テイクレート)です。さらに、法人向けの出張・経費管理サービス「GO BUSINESS」や、タクシーの車載モニターを活用した広告事業、さらには脱炭素社会に向けたタクシーのEV化を支援するGX(グリーン・トランスフォーメーション)事業など、多角的なマネタイズ構造を構築しています。

日本のタクシー市場におけるアプリ配車の普及率は、海外の主要都市に比べて依然として伸び代が大きく、インバウンド(訪日外国人)の増加に伴う移動需要の拡大も強力な追い風となっています。

IPO時の需給データと現在の立ち位置

超大型案件であったため、上場時の公開規模(吸収金額)は数百億円規模に達しました。そのため、中小型株のように「買いが買いを呼んで初値が数倍になる」といった派手なスタートではなく、事前の想定価格に近い、比較的落ち着いた初値を形成しました。

上場後は、その規模の大きさゆえに「重たい値動き」が続きましたが、これは想定内と言えます。セカンダリーの視点では、短期の個人投資家が投げた売りを、中長期での保有を前提とした国内外の機関投資家がどれだけ吸収しているかがポイントとなります。東証グロース市場の時価総額上位に位置する銘柄であるため、将来的に「東証グロース市場250指数」などのインデックス買いが入る対象になり得る点が、他の中小型IPOにはない強みです。

ファンダメンタルズとバリュエーションの評価

業績面では、配車回数の増加に伴い売上高は綺麗な右肩上がりを続けています。先行投資(システム開発費やユーザー獲得のためのマーケティング費用)が一巡したことで、営業利益率は急速に改善フェーズに入っています。

バリュエーションを評価する際、目先のPER(株価収益率)の高さだけで「割高」と判断するのは早計です。同社のプラットフォームとしての独占的地位と、ストック型の収益構造を勘案すれば、PSR(株価売上高倍率)やEBITDA成長率をベースにした評価が適しています。現在の株価が、成長率に対して「売られすぎ」の水準に達しているかどうかが、エントリーの判断基準となります。

セカンダリー投資における狙い目とリスク

- 狙い目: 国内外の大型投資信託や機関投資家による「組み入れ買い」が本格化するタイミング。四半期決算でテイクレート(手数料率)の維持・向上が確認できれば、下値は非常に強固になります。

- リスク: タクシー運転手不足による供給側のボトルネックや、他社(海外勢を含む)の参入による競争激化。また、大株主である電鉄系企業やベンチャーキャピタル(VC)のロックアップ解除にともなう、中長期的な需給の緩み(売り圧力)には注意が必要です。

IPO後の株価をチェック👇

② バトンズ(554A)

- テーマ: 事業承継・M&Aプラットフォーム・地方創生

- 上場市場: 東証グロース

事業内容と市場の成長性

バトンズ(554A)は、中小企業や小規模事業者のためのインターネットM&Aプラットフォーム「Battonz」を運営する企業です。従来のM&A仲介会社がターゲットとしなかった、売上高数千万円から数億円規模の「マイクロM&A」「スモールM&A」に特化している点が最大の強みです。

日本の深刻な高齢化と後継者不足は、経済損失や雇用の喪失に直結する深刻な社会的課題であり、国策としても事業承継の支援が強化されています。同社は、テクノロジーを活用してマッチングプロセスを徹底的に自動化・効率化することで、低価格かつ迅速な成約を実現しています。登録されている買い手・売り手のデータベースは国内最大級であり、ネットワーク効果(ユーザーが増えるほどプラットフォームの価値が高まる構造)が強固に働いています。

IPO時の需給データと現在の立ち位置

上場時は、強力な「国策・社会課題解決テーマ」として個人投資家の人気が爆発しました。結果として、初値は公募価格を2.5倍以上(1,674円超)上回る水準で形成され、上場直後はセカンダリー勢の資金が集中してお祭り騒ぎとなりました。

しかし、その後は短期資金の利益確定売りと、期待値が高すぎた反動による「値幅調整」の局面に移行しています。出来高が急増した後に急減する、いわゆる「出来高の枯れ」が見られる現在の株価位置は、初期の投機的な資金がほぼ抜けきった状態を示唆しています。株価がどこで下値を固めるかを見極める、セカンダリー投資の本番とも言える局面を迎えています。

ファンダメンタルズとバリュエーションの評価

ビジネスモデルの特性上、成約件数の増加がそのまま売上高と利益の成長に直結します。固定費比率が比較的低いため、成約件数が損益分岐点を超えた後は、売上の増加分がそのまま営業利益の拡大につながる高収益体質(営業利益率30%以上も視野に入る構造)を持っています。

現在の株価調整により、一時期の異常な高PERは是正されつつあります。「年間成約件数の成長率が20〜30%を維持できているか」という実態に対し、現在の時価総額が見合う水準まで下がっていれば、中長期投資家にとって非常に魅力的な参入機会となります。

セカンダリー投資における狙い目とリスク

- 狙い目: 株価のダウントレンドが終了し、週足ベースで移動平均線が収斂(収束)し始めたタイミング。四半期決算で「成約単価の向上」や「月間アクティブユーザー数の増加」が確認できれば、トレンド反転のカタリスト(契機)となります。

- リスク: プラットフォーム上での成約トラブル(M&A後のトラブル)による信頼性の低下や、競合する類似プラットフォームとのシェア争い。また、株価が公募価格の1.5倍を上回った状態での、VCによる断続的な売却(やれやれ売り)が上値を抑える要因になることがあります。

IPO後の株価をチェック👇まさにIPOセカンダリーの絶好のタイミング

③ スクイーズ(558A)

- テーマ: 宿泊DX・スマートホテル・インバウンド

- 上場市場: 東証グロース

事業内容と市場の成長性

スクイーズ(558A)は、ホテル・宿泊業界のオペレーションをデジタル化する宿泊DXソリューション「SQUEEZE Cloud」の開発・提供と、自社でのスマートホテル「Minn(ミン)」などの運営を両輪で展開する企業です。

日本の観光産業はインバウンド需要の劇的な回復により活況を呈していますが、一方でホテル現場の「深刻な人手不足」が最大の課題となっています。同社は、チェックインの無人化(QRコードや顔認証)、遠隔地からのオンラインコンシェルジュ対応、清掃管理のシステム化などにより、極限まで省人化したホテル運営を可能にしました。このシステムを自社ホテルで検証・磨き上げ、それを他のホテル事業者へSaaS(Software as a Service)として外販するビジネスモデルは、非常に高いスケールメリットを持っています。

IPO時の需給データと現在の立ち位置

上場時は「インバウンド」と「DX」という、個人投資家が最も好む2大テーマを内包していたため、上場初日から好調な買いを集めました。初値形成後も、しばらくは実需の買いに支えられて高値圏を維持していましたが、市場全体のグロース株売りの流れに巻き込まれ、現在は初値水準を下回る位置まで調整が進んでいます。

この「テーマ性は抜群なのに、地合いによって株価が押し下げられた状態」こそ、セカンダリー投資家が最も好むシチュエーションです。初値で買った投資家の含み損が蓄積しているため、上値には一定のしこり(売り圧力)がありますが、下値では実需の買いが入りやすい事業環境にあります。

ファンダメンタルズとバリュエーションの評価

収益の柱は、自社ホテル運営による「フロー収入(宿泊料売上)」と、システム外販による「ストック収入(月額システム利用料)」のハイブリッドです。観光シーズン(春の桜シーズン、夏の休暇、年末年始など)による業績の季節変動(ボラティリティ)はありますが、ストック原資の積み上がりにともなって、収益の下限値(ベースライン)は着実に切り上がっています。

バリュエーション面では、一般的なホテル運営会社(低PER・低PSR)として評価されるか、あるいはIT・SaaS企業(高PER・高PSR)として評価されるかで株価の妥当水準が大きく変わります。現在の株価が「単なるホテル会社」並みの低い評価にまで売り込まれているのであれば、システム外販の成長性をタダで手に入れられる計算になり、極めて割安と判断できます。

セカンダリー投資における狙い目とリスク

- 狙い目: 観光統計やADR(平均客室単価)、RevPAR(客室平均売上高)の好調がニュースになるタイミング。または、大手不動産デベロッパーやホテルチェーンとの新規システム導入契約のプレスリリースが出た瞬間。

- リスク: 感染症の再流行や世界的な経済減速による渡航制限(インバウンドの急減)。また、自社運営ホルの新規開業にかかる初期費用(賃借料や内装費)の先行による、一時的な四半期利益のブレ(下振れ)がサプライズ売りを招くリスクがあります。

IPO後の株価、もう底からの切り返しは済ですね!

④ 犬猫生活(556A)

- テーマ: ペット経済(スリープテック/ウェルネス)・D2C・EC

- 上場市場: 東証グロース

事業内容と市場の成長性

犬猫生活(556A)は、国産・無添加のプレミアムペットフードやサプリメントを自社企画・販売するD2C(Direct to Consumer)企業です。「すべての犬猫が幸せに暮らせる社会へ」を掲げ、利益の一定割合を動物福祉活動に寄付するなど、エシカル(倫理的)なブランドイメージを確立しています。

近年のペット市場は、飼育頭数自体は横ばいであるものの、ペットの「家族化」にともなう「1頭あたりにかける費用の高額化(プレミアム化)」が急速に進んでいます。同社の製品は市販品に比べて高価格帯ですが、原材料へのこだわりや安心感を求める熱狂的な顧客層(ペットオーナー)に支持されています。最大の強みは、売上高の大部分が定期購入(サブスクリプション)から得られるストック型モデルである点です。

IPO時の需給データと現在の立ち位置

本銘柄の最大の話題性は、著名起業家である前澤友作氏が率いる「前澤ファンド」が筆頭株主(あるいは主要株主)として参画している点にありました。この圧倒的なタレント性により、上場前からSNSや個人投資家の間で大きな注目を集め、上場初日は買い気配のまま初値がつかないほどの大人気となりました。

しかし、こうした「著名人関連銘柄」の宿命として、初値がついた後は急激な「材料出尽くし感」や短期的な投機資金の逃避により、株価は急峻な下落トレンドをたどることが多く、同社もその例に漏れず厳しい調整を経験しています。セカンダリー投資の観点では、前澤氏という「看板」によるプレミアムが完全に剥げ落ち、純粋な「D2C企業としての実力値」で評価される水準まで下がりきるのを待つのが鉄則です。

ファンダメンタルズとバリュエーションの評価

ファンダメンタルズを分析する上で最も重要な指標(KPI)は、「定期顧客数の純増」と「解約率(チャーンレート)」、そして「LTV(顧客生涯価値)とCAC(顧客獲得コスト)のバランス」です。

上場直後は、調達した資金を原資に大規模な広告宣伝(WebマーケティングやTVCMなど)を打つため、一時的に利益が圧迫される(赤字または減益)傾向があります。これを「業績悪化」と捉えて売る投資家が多い中、その裏で定期会員数が順調に積み上がっているのであれば、将来の利益水準は約束されたようなものです。PSR(株価売上高倍率)ベースでの割安感を測定し、過度な売られすぎを狙います。

このチャート見たら買いたくなってきた🐶🐱

セカンダリー投資における狙い目とリスク

- 狙い目: 広告投資の効率が改善し、黒字化または利益の急拡大が数字(決算書)として目に見える形になったタイミング。解約率が想定以上に低く推移していることが確認できたとき。

- リスク: ペットフードの原材料費(肉類や魚類)の世界的な高騰による原価率の悪化。また、競合する大手ペットフードメーカーや他のD2Cスタートアップとの広告獲得競争の激化によるCAC(顧客獲得コスト)の高止まり。

⑤ LiNKX(584A)

- テーマ: 金融DX・システムモダナイゼーション・レガシー刷新

- 上場市場: 東証グロース

事業内容と市場の成長性

LiNKX(584A)は、2026年6月下旬に上場したばかりの、本記事の中で最も「手垢のついていない」直近IPO銘柄です。同社は、メガバンク、地方銀行、大手証券会社、保険会社といった金融機関が抱える、巨大かつ複雑化した基幹システム(レガシーシステム)の刷新・モダナイゼーションに特化したプロフェッショナル集団です。

金融業界におけるシステムの刷新は、障害が絶対に許されない極めて難易度の高い領域であり、参入障壁が非常に高いことが特徴です。いわゆる「2025年の崖」以降も、古いプログラミング言語(COBOLなど)で書かれたシステムの維持・運用コストが高騰しており、クラウド移行やアジイル開発への転換は国を挙げた急務(国策テーマ)となっています。同社は、高度な金融知識を持つハイエンドエンジニアを多数擁し、コンサルティングから設計、実装までを一気通貫で提供できるため、競合他社に対して明確な差別化を図っています。

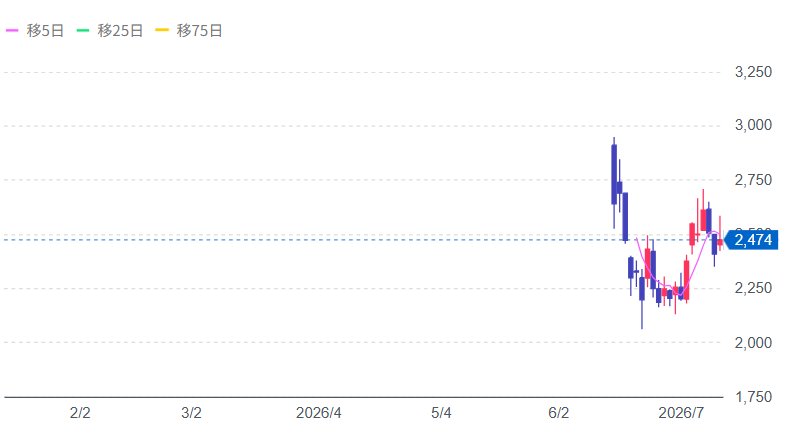

IPO時の需給データと現在の立ち位置

2026年6月の初値形成以降、株価は非常にボラティリティの高い(値動きの激しい)状態が続いています。上場からまだ日が浅いため、市場に流通している浮動株の割合が少なく、デイトレーダーによる売買が中心です。

セカンダリー投資のステップとしては、上場直後の「乱高下エリア(1ヶ月目の高値と安値)」をどちらにブレイクするかを見極める段階にあります。IPO初期のセカンダリー勢の投げ売りを吸収し、日足チャートで「下ヒゲ」を何度も出すようなサポートライン(下値支持線)が見えてきた時が、最初の打診買いのタイミングとなります。

ファンダメンタルズとバリュエーションの評価

金融DXプロジェクトは、一つの案件が数億円〜数十億円規模にのぼる長期大型プロジェクトとなるため、同社の業績は「受注残高(バックログ)」の推移を見ることで、数四半期先の売上高を高い精度で予測することができます。

バリュエーションは、一般的なシステムインテグレーター(SIer)の基準(PER15〜20倍)で測るべきではなく、高度なITコンサルティングおよびDX支援企業(PER30〜50倍が許容される領域)として評価されるべき成長性を持っています。直近の決算説明資料等で、エンジニアの採用進捗率と1人あたり売上高(生産性)が右肩上がりであるかを確認することが、成長の持続性を担保する鍵です。

セカンダリー投資における狙い目とリスク

- 狙い目: 上場後初の決算発表(特に通期計画に対する進捗率が高い場合)や、誰もが知る大手金融機関からの大型受注獲得の発表。チャート分析において、もみ合い(ボックス相場)を上に抜けた瞬間。

- リスク: 高度IT人材の採用難にともなう案件の失注や、プロジェクトの長期化(炎上)による追加コストの発生。また、上場から6ヶ月が経過するタイミング(12月頃)で訪れる、ロックアップ解除にともなう大株主の売り圧力。

IPOセカンダリーで勝つための需給・テクニカルチェックポイント

5つの個別銘柄を検証してきましたが、実際のセカンダリー投資で最も重要になるのは、エントリーする「タイミング」のコントロールです。ファンダメンタルズがどれだけ優れていても、需給(売りと買いのバランス)が悪い時期に買ってしまっては、長い含み損の期間に耐えなければなりません。

ブログの読者にもぜひ共有したい、セカンダリー投資で失敗を避けるための「3つの鉄則」をまとめます。

【IPOセカンダリー投資の需給チェックフロー】

[上場直後の熱狂(初値形成)]

│

▼

[期待の剥落(数ヶ月の下落・調整)]

│

├─→ チェック①:大株主のロックアップ条件(1.5倍解除や180日経過)

│

▼

[出来高の急減(関心の低下・底練り)]

│

├─→ チェック②:出来高のスパイク(下値での大口の買い集め)

│

▼

[チャートの反転・実需の買い確認] ──→ 【エントリー判断】

│

└─→ チェック③:上場後初の四半期決算(進捗率の検証)

① 大株主のロックアップ解除要件の把握

IPO銘柄の目論見書には、設立者やVC(ベンチャーキャピタル)などの大株主が、上場直後に株を市場で大量売却して相場を壊さないようにするための「ロックアップ(売却制限)」が記載されています。

制限には主に2つのパターンがあります。

- 期間による制限: 「上場後180日間(または90日間)は売却不可」というもの。この場合、上場から半年が経過するタイミングで売り圧力が警戒されます。

- 株価による制限: 「公募価格の1.5倍(あるいは2倍)以上に達した場合、ロックアップを解除する」というもの。この条件がある場合、株価がそのラインに近づくと、大株主の売りを警戒した買い控えや、実際の利益確定売りによって上値が重くなります。

気になる銘柄があれば、必ず株探(Kabutan)や企業のIRサイト、目論見書でロックアップ条件を確認する癖をつけましょう。

② 出来高の推移(関心の枯渇と復活)

セカンダリー投資において、チャートの形状と同じくらい重要なのが「出来高(売買高)」の推移です。

- 下落局面での出来高急減: 株価が下がっているにもかかわらず、出来高が極端に細っている状態は、「売りたい人は一通り売り終えた(売り枯れ)」を示唆している場合があります。

- 底値圏での出来高急増(スパイク): 出来高が枯れ果てた底値圏で、突如として大商いを伴って陽線を形成した場合、それは資金力のある大口投資家(機関投資家や仕手筋)が「買い集め」を開始したシグナルとなるケースが非常に多いです。この「最初の変化」を見逃さないことが、セカンダリーの初動を捉えるコツです。

③ 上場後「初」の四半期決算の跨ぎ方

目論見書に書かれている「業績予想」は、あくまで会社側の計画です。これが本物かどうかを証明するのが、上場後に発表される最初の四半期(1Qまたは2Q)決算です。

- 無難に跨ぐ(推奨): 決算発表前に思惑で株価が上がっている場合は、決算発表時の「材料出尽くし売り」を避けるため、発表前には手を出さず、数字を見てから(コンセンサスを上回る好決算を確認してから)エントリーする方が、勝率は圧倒的に高くなります。

- 進捗率の計算: 通期計画に対する進捗率が、1Qで25%以上、2Qで50%以上を超えているかを機械的にチェックするだけでなく、その企業のビジネスが「下期偏重(例:3月決算の企業で1〜3月に売上が集中する構造)」であるかどうか、前年同期比(YoY)でどの程度伸びているかを精査する必要があります。

2026年下半期に向けて投資家が取るべき戦略

2026年上半期のIPO銘柄は、一時の熱狂を経て、まさに「投資家が冷静に選別を行うフェーズ」に移行しています。

今回紹介した5銘柄(GO、バトンズ、スクイーズ、犬猫生活、LiNKX)は、いずれも単なる一過性のブームではなく、日本の経済・社会構造の変化(DX、高齢化、観光、ペット)に根ざした強力な事業基盤を持っています。

セカンダリー投資で成功するための要諦は、株価が下がっている時に「単に安いから」という理由だけで買う(ナンピン買いする)のではなく、「需給の悪化が終わり、業績の裏付けを持った実需の買いが入り始めた瞬間」をじっと待って捉えることにあります。

特に、上場時の期待値が高すぎて株価が大きく調整した銘柄(バトンズや犬猫生活など)ほど、底打ち反転時の上昇エネルギーは大きくなります。また、地味ながら強固なビジネスモデルを持つ銘柄(GOやLiNKX、スクイーズなど)は、機関投資家の資金流入とともに、気がつけば下値を切り上げる堅実なトレンドを形成していく可能性を秘めています。

読者の皆様も、目先の株価の乱高下に惑わされることなく、企業の決算書(IR資料)とチャートの出来高をじっくりと観察し、2026年下半期の大化け候補をポートフォリオに仕込む準備を始めてみてはいかがでしょうか。

コメント