はじめに

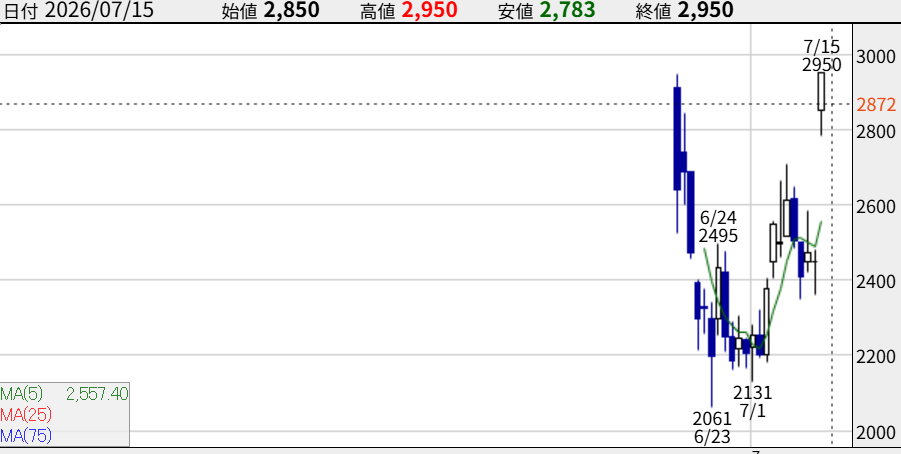

GO(581A)の勢いが止まりません。本日、東証グロース市場で急反騰し、値幅制限上限となる前日比+500円(+20.41%)の2,950円ストップ高を記録しました。

6月16日の新規上場(IPO)以来、一時は需給の重さから上値を押さえられる場面もありましたが、今回の初決算発表で市場の懸念を一気に吹き飛ばし、プラットフォーマーとしての圧倒的な実力と収益力を証明しました。この極めてインパクトの大きい決算内容と、企業のインフラとして深く食い込む独自の強みを、どこよりも熱く深掘りします。

ついこの前の過去記事👇この通りになりました!!

【株価動向】調整局面を一気抜け!実需が呼び込む異次元のV字回復

株価チャートを見ると、上場直後の6月23日に2,061円の安値をつけ、7月1日にも2,131円で二番底を形成する典型的な「IPO後の調整パターン(IPOセカンダリー)」をたどっていました。しかし、そこから下値を切り上げ、今回の驚異的な決算発表をトリガーに一気に窓を開けてストップ高(2,950円)まで急騰。

この急騰が単なるマネーゲームではない証拠に、予想PERは20.5倍という極めて割安な水準に留まっています。時価総額2,292億円に対して、今期純利益予想が112億円。この規模の成長プラットフォーム企業が、利益成長率80%超を計画しながらPER20倍台前半で放置されていること自体が「超割安」であり、機関投資家や個人投資家の実需買いを強力に引き寄せる原動力となっています。

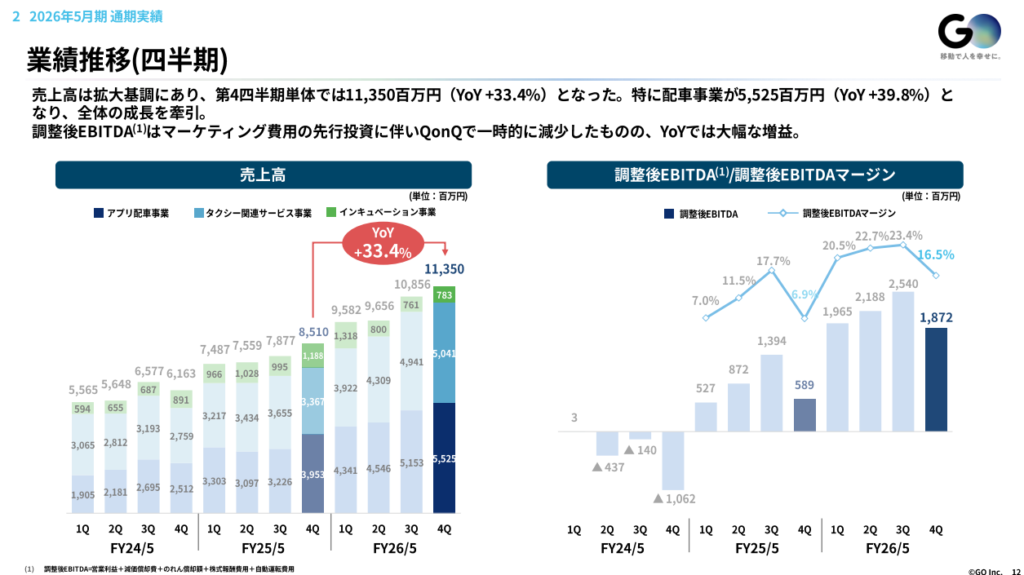

【26年5月期実績】「実車数 × 単価」の掛け算がもたらした爆発的な利益成長

まずは前期(26年5月期)の着地をおさらいします。

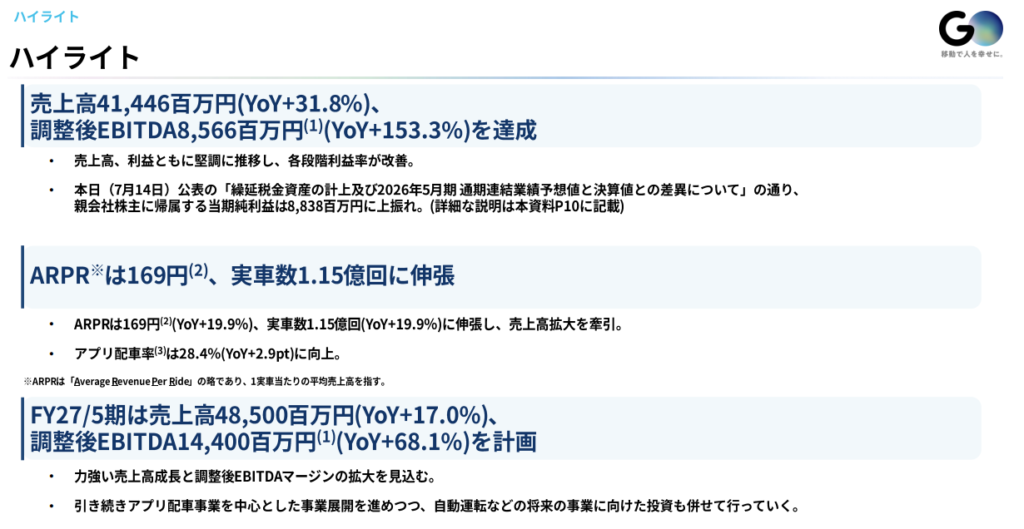

- 売上高:414億4,600万円(前の期比 +31.8%)

- 営業利益:70億4,100万円(前の期比 2.6倍)

- 最終利益:88億3,800万円(前の期比 4.4倍)

この驚異的な数字を牽引したのは、主力のアプリ配車事業における「実車数」と「平均売上高(システム利用料や配車手数料の単価)」のダブルの上昇です。

ユーザーがアプリ「GO」を通じて配車注文したタクシーに乗車した回数を指す「実車数」が大きく伸び、1回あたりの平均売上高の上昇がそのままダイレクトに営業利益へと直結する「高レバレッジな収益構造」が完全に機能し始めています。最終利益に関しては、繰延税金資産の計算前提変更による一時的な押し上げ効果があったものの、それを差し引いても本業の儲けを示す営業利益の2.6倍化は文句なしの満点決算です。

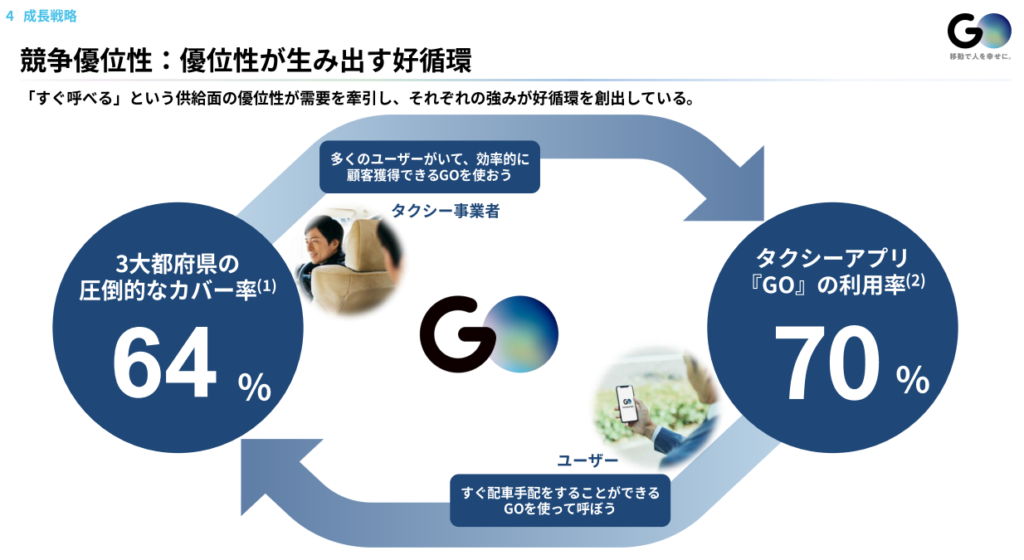

【深掘り:実例から見るGOの強さ】なぜ企業は「GO」を義務付けるのか?

GOの業績がこれほどまでに爆発している最大の要因、それはBtoB(法人向けサービス「GO BUSINESS」)において、日本のビジネス社会の「ルール(規則)」そのものを書き換えてしまっている点にあります。

実際、感度の高い先進的な企業では、以下のような徹底した運用が始まっています。

「出張時、街中での『流しタクシー』の利用は原則禁止。移動は『GO』の利用を義務付ける。」

なぜ、ここまで企業はGOを指名し、社員に義務付けるのでしょうか?そこには、単なる「タクシーがすぐ呼べて便利」という次元を超えた、企業の経理DXと強固なガバナンス(統治)の実現という絶対的なメリットがあるからです。

① 「即・経費精算」が実現する圧倒的な業務効率化

これまでの出張や移動では、降車時に紙の領収書を受け取り、それを会社に持ち帰って経費精算システムに手入力し、領収書を台紙に貼って申請するという、莫大な「時間と手間の無駄」が発生していました。 しかしGOを導入すれば、アプリとコーポレート(会社)のクレジットカードを紐付けるだけで、決済と同時に経費精算データが会社側に自動連携されます。社員は領収書をなくす心配がなくなり、経理担当者も手入力のチェック作業から解放されます。「時は金なり」を体現するこのシームレスな体験は、一度導入したら二度と従来のやり方には戻れない強力な「顧客ロックイン」を生み出します。

② 「どこから、どこまで、何時に」が可視化される最強の不正利用防止

紙の領収書では「本当に業務に必要な移動だったのか」を事後検証することは困難でした。しかし、GOを通じた利用であれば、「誰が、何月何日の何時何分に、どこからどこまで乗車したのか」という詳細な運行ルートと乗降履歴がすべてデジタルデータとして一目瞭然になります。 これにより、プライベートな移動の混同や、ルートの改ざんといった「経費の不正利用」を完全にシャットアウトすることができます。企業のコンプライアンス遵守、ガバナンス強化という観点から、総務・経理・監査部門が「GOを義務付けざるを得ない」状況を作り出しているのです。

この「社員の利便性向上」「経理の超絶効率化」「企業のガバナンス強化」という三方良しの三位一体こそが、GO BUSINESSの会員企業数を爆発的に増やし、解約率を限りなくゼロに近づけている真の源泉です。この「企業のルール」に組み込まれたインフラとしての強みこそが、GOの最大の強み(ワイド・モート=参入障壁)なのです。

【27年5月期予想】「営業益85%増」の衝撃と、収益性急上昇のカラクリ

市場を最も驚かせ、本日のストップ高の直接の引き金となったのが、この驚異的な今期(27年5月期)の通期業績予想です。

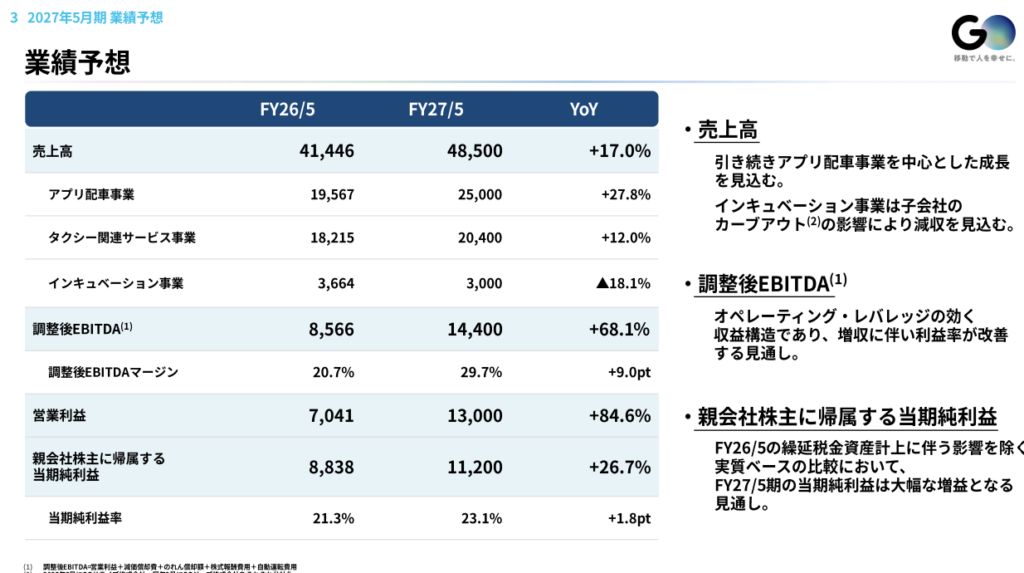

- 売上高:485億円(前期比 +17.0%)

- 営業利益:130億円(前期比 +84.6%)

- 最終利益:112億円(前期比 +26.7%)

ここで注目すべきは、売上高が17.0%増に対して、営業利益が84.6%増と「利益が爆発的に伸びる」計画になっている点です。売上高営業利益率は、前期の約17.0%から、今期は26.8%へと一気に約10ポイントも跳ね上がる計算になります。この驚異的な収益性向上の背景には、明確な構造改革とビジネスモデルの強みがあります。

1. インキュベーション事業のカーブアウト(選択と集中)

今回、新規事業などを含むインキュベーション事業において、子会社のカーブアウト(切り離し)を実施したことで、このセグメントは一時的に減収となります。しかし、立ち上げ期で赤字先行だった事業を連結から外したことで、グループ全体のコスト負担が劇的に減少。売上高の成長率は17%に抑えられているように見えますが、実質的には「低マージン・赤字事業を排し、超高マージンの本業にリソースを集中させる」という極めてスマートな筋肉質化が行われた結果です。

2. 高粗利な周辺サービスのマネタイズ加速

アプリ配車のみならず、タクシーの後部座席に設置されたタブレット端末での広告配信(Tokyo Prime)や、多彩な決済手段を提供する決済サービスなど、「タクシー関連サービス」が軒並み増収・高利益化しています。特にタブレット広告は、富裕層やビジネスパーソンに直接リーチできる超優良メディアとして広告主からの需要が引きも切らず、限界利益率が極めて高いプラットフォームビジネスの強みを遺憾なく発揮しています。

【未来のカタリスト】「日本の移動」を支配する絶対的プラットフォーマーへ

GOの成長は今期の計画だけに留まりません。中長期的な成長を担保する強力な外部環境と独自の強みがさらに株価を押し上げる可能性があります。

- インバウンド需要と「GO Premium」のポテンシャル: 訪日外国人の爆発的な増加に伴い、都市部でのタクシー不足は深刻化しています。海外の配車アプリ(Uber等)との連携推進や、優良なプレミアム車両を指名できる「GO Premium」は単価が非常に高く、外国人観光客による旺盛な需要を取り込むことで、さらなる単価の押し上げが期待できます。

- 日本版ライドシェア解禁における「真の勝者」: タクシー不足対策として日本国内でも段階的に解禁が進む「ライドシェア」。一見、既存タクシー業界とバッティングするように見えますが、GOは「ライドシェアの運行を管理・支援するシステムや配車プラットフォーム」を提供する立場にあります。ドライバーの管理やマッチングのインフラを握っているのはGOであり、ライドシェアの普及が進めば進むほど、GOのプラットフォームを通過する決済や手数料の総額(GMV)が増大する仕組みをすでに構築しています。

まとめ:需給・割安さ・成長性、そして「ビジネスインフラとしての絶対的地位」

上場直後の売りを一巡させ、これ以上ない「超絶決算」という最強のカタリストを提示したGO。

ユーザー様の会社での事例が示す通り、GOは単なる「便利な配車アプリ」の域を完全に脱し、日本のビジネスパーソンの移動と企業の管理体制を根底から支える「社会インフラ」へと進化を遂げています。

売上高成長を維持しつつ、営業利益率26.8%を叩き出すプラットフォーム企業が、東証グロース市場でPER20.5倍というのは、成長プレミアムを加味すれば明らかに割安です。

本日のストップ高は、GOが「直近IPOの注目株」から「日本の成長株を代表する主役」へと脱皮する、壮大な上昇トレンドの幕開けに過ぎないと言えます。明日以降、さらなる上値を追う展開に強い期待がかかります!

コメント