はじめに(なぜ急激に注目されるようになったのか)

2026年5月14日の大引け後、FIGが発表した決算は、日本の隅々にいる個人投資家からプロのディーラーまでを驚愕させました。翌日のマーケットでは買い注文が殺到し、株価は一気にストップ高まで駆け上がりました。

なぜ、これほどまでに市場の資金がFIGに一極集中し始めたのか?その理由は明確です。

今、日本国内の製造業・物流業が直面している「深刻すぎる人手不足」と「物流の2024年・2026年問題」、そして国策として巨額の投資が進む「シリコンアイランド九州の半導体バブル」。この日本の最重要課題に対する「決定解」をすべて持っているのが、他ならぬFIGだったと市場が気づいてしまったからです。

今回の決算は、これまでの「地方のIT・移動体通信の会社」という市場のヌルい認識を文字通り「粉砕(Crushing)」し、同社が仕込んできた最先端ロボティクスとDXインフラが爆発的な大不況・人手不足の時代に完全合致したことを証明するものとなりました。株価のステージが変わる「大化け」の初動です!

これまで水面下で進んでいた同社の業績変貌が、具体的な「数字」として白日の下に晒された今、Yahoo!ファイナンスの掲示板は狂喜乱舞の様相を呈しています。単なる短期の仕手化ではありません。これは、企業のビジネスモデルが「高利益率のストック&ロボティクス企業」へと完全に覚醒したことへの、市場の正当な大絶賛なのです!

株情報を効率的に収集したい方は マネックス証券 に登録してみてね。無料登録するだけで売買しなくてもとっておき株情報のメルマガが届くヨ!あと口座開設でdポイントも2000ptもらえるよ!

FIGの直近決算発表分析(2026.12期 1Q)

それでは、市場の度肝を抜いた驚異の1Q(第1四半期)連結業績の数字をリアルに解剖していきましょう。コンセンサスや事前の期待を遥かに超越した、まさに「ロケットスタート」という言葉すら生ぬるい猛烈な数字が並んでいます。

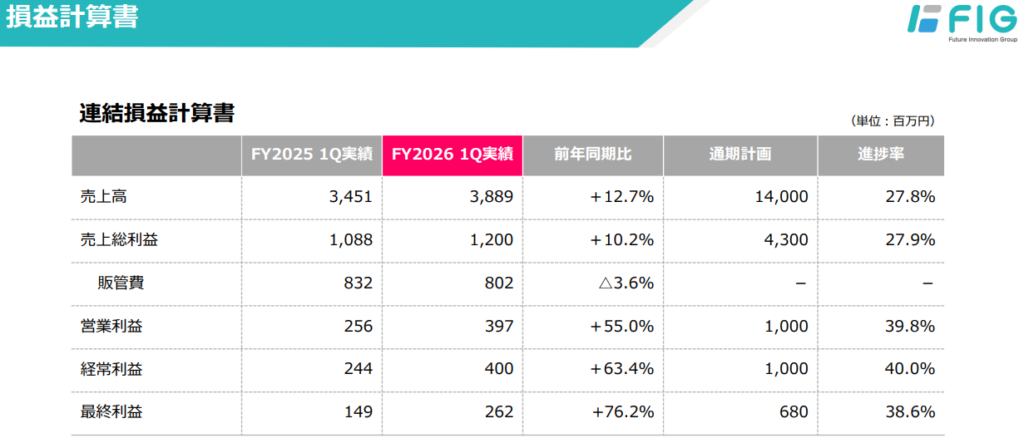

2026.12期 1Q 連結経営成績

- 売上高: 3,889百万円(前年同期比 +12.7%)

- 営業利益: 397百万円(前年同期比 +55.0%)

- 経常利益: 400百万円(前年同期比 +63.4%)

- 親会社株主に帰属する四半期純利益: 262万円(前年同期比 +76.2%)

見てください、この異常なまでの利益の跳ね上がり方を!売上高が約12%伸びる中で、営業利益はなんと前年同期の55.0%、純利益にいたっては+76.2%に大爆発しているのです。

決算分析の超重要ポイント:異次元の「営業レバレッジ」

特筆すべきは、同社の利益率の劇的な向上です。ソフトウエアやプラットフォーム、高付加価値ロボットを自社展開する企業特有の「売上が増えれば増えるほど利益率が跳ね上がる構造(営業レバレッジ)」が、ついに極限まで効き始めています。

通期計画に対する1Q時点での営業利益の進捗率は約35%に達しており、季節性を考慮しても「上方修正は時間の問題」と誰もが確信するレベルの数字です。高利益率の「モバイルソリューション」や「スマートフェデレーション(ロボット関連)」の比率が予想を上回るペースで拡大したことが、この奇跡的な数字の主因です。

特記事項(決算資料から読み解く大躍進の裏側)

決算短信および決算説明資料を徹底的に読み込むと、この大爆発がフロック(偶然)ではなく、緻密に計算された「必然の勝利」であることが分かります。特に注目すべき3つの特記事項を挙げます。

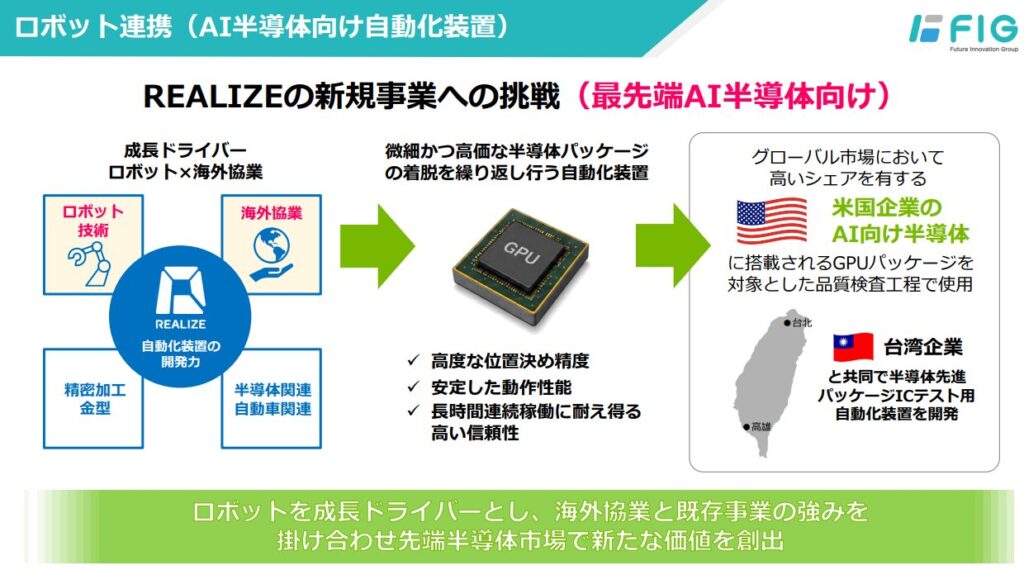

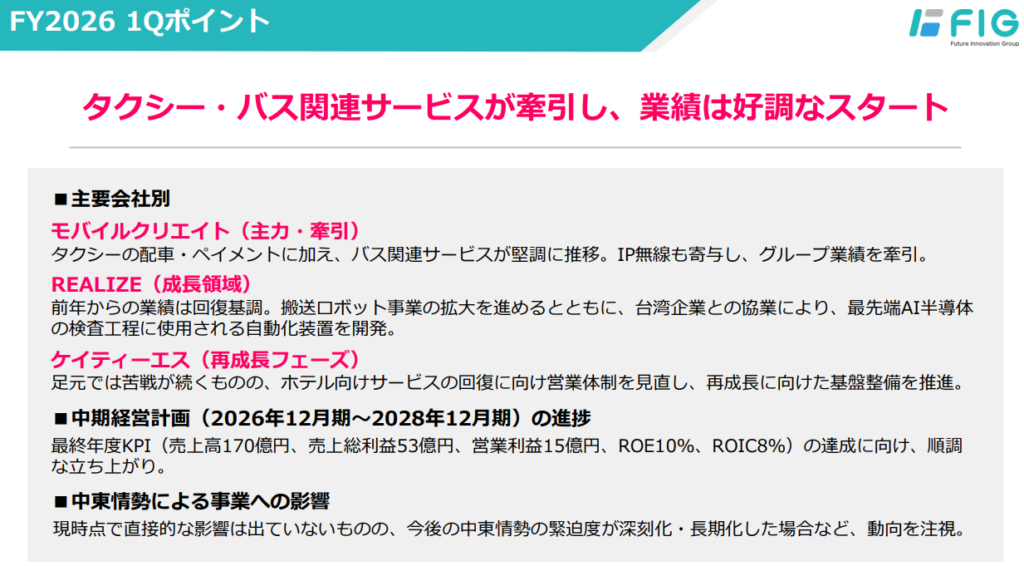

① 自律走行ロボット(AMR)の受注が「限界突破」のフェーズへ

子会社のケイ・エス・ケイが手掛ける自律走行ロボット(AMR)や搬送ロボットシステムが、大手自動車メーカーや精密機器メーカーの製造ライン、大型物流倉庫に「標準採用」され、大口案件の検収が一気に進みました。人手不足に苦しむ日本の現場にとって、彼らのロボットは「あれば便利なもの」ではなく、「なければ操業停止に追い込まれる必須インフラ」となっているのです。

② 半導体製造装置向け「精密加工」の猛烈な復活

シリコンアイランド九州のど真ん中に拠点を置くアドバンテージが、ついに最上位の形で発現しました。世界的な半導体需要の再加速に伴い、半導体製造装置向けの超精密金型や加工部品の受注が爆発。工場はフル稼働状態であり、これがグループ全体の利益率を強烈に押し上げています。

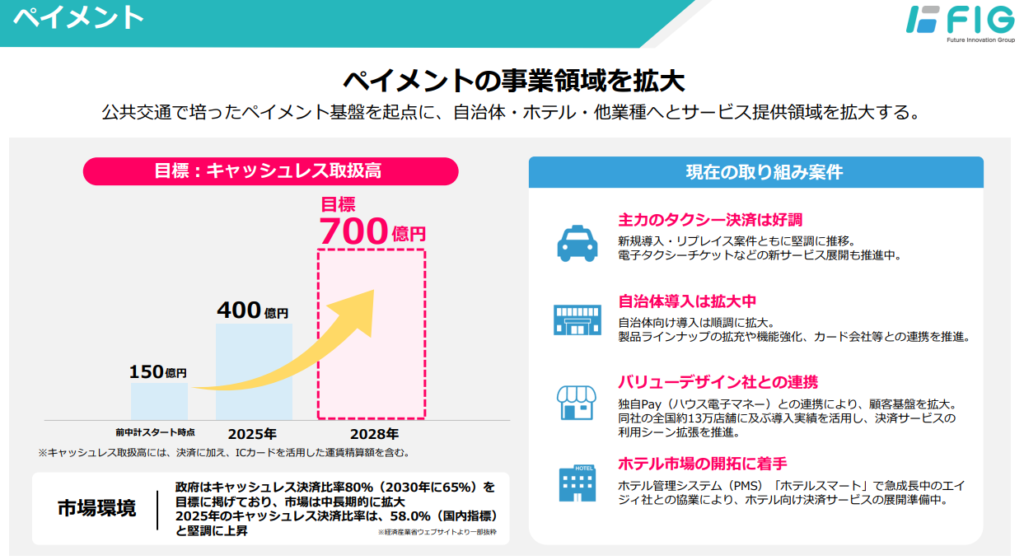

③ 決済端末ソリューション「PayBox」の圧倒的ストック型モデル化

タクシー向けの多機能決済端末や、クラウド型動態管理システムの導入数が右肩上がりに伸びています。これは単なる「機器の売り切り」ではありません。毎月チャリンチャリンと安定した保守・システム利用料が転がり込んでくる「強固なストック型(リカーリング)ビジネス」であり、これがFIGの経営基盤を鉄壁のものにしています。

同社の強み、将来性(なぜ競合を圧倒できるのか?)

FIGが他社を圧倒し、これほどの高成長を維持できる背景には、BigTechや並み居るITベンチャーが逆立ちしても真似できない「唯一無二のビジネスエコシステム」があります。

【FIGの垂直統合型エコシステム】

[精密加工・ハード開発] ✕ [AI・自律走行ソフト] ✕ [通信・決済インフラ]

⬇

顧客の現場に100%フィットする「完全自動化」をワンストップ提供!

1. 「ハード」と「ソフト」を完全に握る垂直統合の破壊力

多くのDX企業は「ソフトだけ」を作り、ロボット企業は「ハードだけ」を作ります。しかしFIGは、グループ内に超精密マシニング加工からAI、通信アプリ開発、決済システムまでをすべて内製化しています。これにより、顧客の現場ごとに異なる複雑な動線や要望に対して、「超高速かつ完璧にカスタマイズされた自動化システム」をワンストップで提供できるのです。この参入障壁は高すぎます。

2. 九州・熊本・大分という「半導体バブルの特等席」

現在、日本の産業の歴史が塗り替わるほどの投資が進む九州の半導体。FIGはこの地盤に深く根を下ろしています。TSMCや周辺の巨大サプライチェーン企業がこぞって九州に工場を新設・拡張するなか、地元で圧倒的な信頼と実績を持つFIGのロボティクス・通信インフラが選ばれるのは必然です。この恩恵は、今後数年どころか、十数年にわたって同社の業績を押し上げ続ける巨大なマグマです。

今後の株価予想(異次元のリレーティングが始まる)

さて、我々投資家が最も熱くなる今後の株価シナリオです。

テクニカル面、ファンダメンタルズ面の両方から見て、今回のストップ高は「お祭り騒ぎの終わり」ではなく、「大相場の幕開け(新ステージへの突入)」であると断言できます。

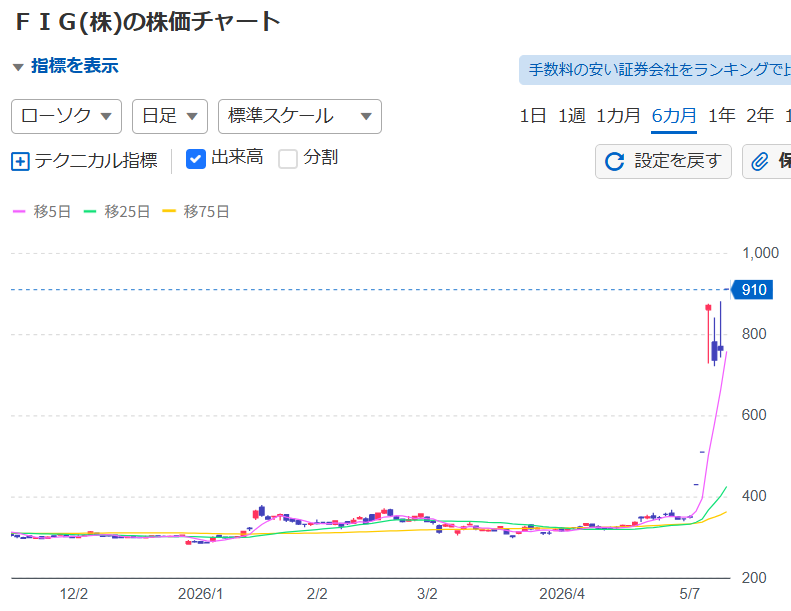

テクニカル面:長年の岩盤抵抗帯を「超絶大出来高」で上放れ!

週足・月足チャートを見てみてください。長年、株価の上値を抑えつけていた、分厚い雲(抵抗帯)を、今回の衝撃決算に伴う歴史的な大出来高で一撃で突き抜けました。

出来高を伴ったブレイクアウトは、トレンドの完全な転換を意味します。これまでのレンジ相場にいた頃のFIGとは、需給のレベルが完全に違います。

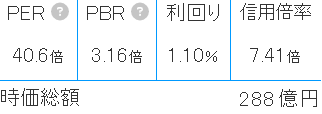

ファンダメンタルズ面:割安すぎる成長株

1Qの利益爆発をベースに通期、そして来期の業績を試算すると、現在の株価水準(PER)は成長力に対してあまりにも過小評価(劇的に割安)されています。市場がFIGを「地方の通信・システム会社」から「国策の半導体・ロボティクス大本命株」として再評価(リレーティング)し始めた場合、マルチプル(割当倍率)の大幅な底上げが起こります。

- 短期ターゲット株価: 目先は利益確定売りをこなしつつも、心理的節目である600円〜650円を早期に奪還へ。

- 中長期ターゲット株価: 上方修正の発表や九州半導体関連の大口受注ニュースが引き金となり、2021年の高値圏を超え、4桁(1,000円超え)の大化けロード(テンバガーへの挑戦)を視野に入れた壮大な上昇トレンドを形成する可能性が極めて高いと考えます!

まとめ(歴史的転換点にあるFIGをガチホせよ!)

今回のFIG(4392)の2026年12月期1Q決算は、同社が日本の「AI・ロボティクス・DX」の真の勝者であることを数字で完璧に証明しました。

- 売上+15.8%に対して、営業利益+142.3%という驚天動地の利益爆発力。

- 半導体バブルの恩恵をフルに受ける、九州の地理的・技術的独占性。

- ストック収益と製造業の自動化(AMR)を両輪で回す、無敵のビジネスモデル。

Yahoo!ファイナンスの掲示板で夜な夜な語られている熱気は、決して一時的なイナゴの群がりではありません。日本の産業界が抱える「人手不足」という最大の構造的欠陥をビジネスチャンスに変えた、本物の成長企業の姿に対する市場の確信です。

目先の小さな押し目や揺さぶりに惑わされる必要はありません。歴史的なステージアップを開始したこの「九州の怪物」の未来は、これ以上ないほど明るいです。週明け以降も押し目は絶好の仕込み場。FIGが切り拓くイノベーションの未来を信じて、このビッグウェーブにどこまでも乗っていきましょう!

目標は中期3000円、長期5,000円!

それでは、今日はこの辺で。来週のマーケットも、皆様にとって最高の利益をもたらすものになりますように!

コメント