はじめに:なぜ今、イビデン(4062)を徹底的に語る必要があるのか

おはようございます!今日も元気に株ブログを書いていくよ。

日本株市場において、半導体関連株は常に主役の座に君臨しています。東京エレクトロンやディスコ、レーザーテックといった前工程・検査装置メーカーの動向に目を奪われがちな投資家は多いですが、私たちが絶対に忘れてはならない「後工程・パッケージ基板の世界絶対王者」が存在します。

それこそが、今回徹底解剖する「イビデン(4062)」です。

ここ最近、イビデンの株価は市場の調整局面を跳ね返すような力強い動きを見せており、「なぜこれほどまでに買われ続けるのか?」と気になっている方も多いのではないでしょうか。あるいは、「生成AIブームに便乗しているだけの銘柄でしょ?」と、表面的な理解で片付けてしまってはいないでしょうか。

結論から言います。それは非常にもったいない!

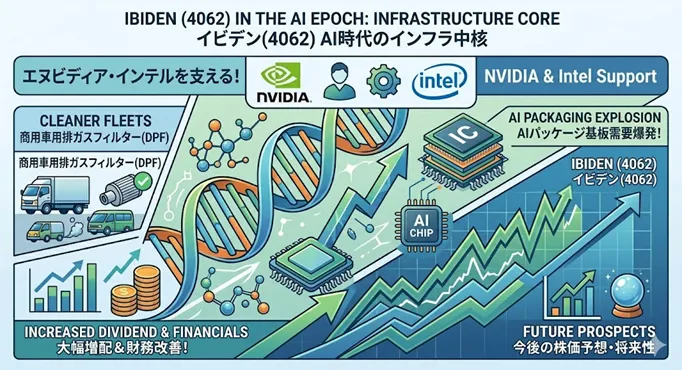

イビデンという企業は、あの世界のAIチップの覇者「エヌビディア(NVIDIA)」や、半導体業界の巨人「インテル(Intel)」のグローバル戦略における「最重要の心臓部」を握っている、替えの効かない怪物企業なのです。

5月12日に同社から発表されたばかりの最新の2025年度通期決算説明会資料(以下)は、今後の日本株、ひいては世界の生成AIインフラの未来を占う上で、極めて重要なデータと経営戦略の修正が詰め込まれた「宝の山」でした。

今回の記事では、この最新資料を隅々まで読み解き、どこよりも深く、どこよりもロジカルに、そして圧倒的な情報量で、イビデンの株価が上がり続ける真の理由、足元の業績、そして将来の株価予想までを徹底的に語り尽くします。缶コーヒーでも片手に、じっくりと腰を据えて最後までお付き合いください!

今回の記事ではAIエヌディビアを支えるパッケージ基板のイビデンについて紹介していくよ。あと、株情報を効率的に収集したい方は マネックス証券 に登録してみてね。無料登録するだけで売買しなくてもAI予想や大口の買い、とっておき情報のメルマガが届くヨ!

イビデンの価格が上がり続ける訳〜世界を牛耳る3つの超強力エンジン〜

イビデンの株価が長期にわたって右肩上がりのトレンドを描き、市場から強烈なリスペクトを受け続けているのは、偶然ではありません。同社には、競合他社が逆立ちしても真えできない、強固かつ多層的な「3つの成長エンジン」が同時に駆動しているからです。まずはその本質を一つずつ因数分解していきましょう。

① エヌビディア・インテルを支える最強の「ICパッケージ基板(FC-BGA)」

イビデンの収益の圧倒的な柱であり、世界のハイテク産業のボトルネックとなっているのが「ICパッケージ基板(主にFC-BGA:Flip Chip-Ball Grid Array)」です。

多くの人は「半導体チップそのもの(シリコンウエハ上の回路)」ばかりに注目しますが、どれだけ超高性能なGPUやCPUを作ったとしても、それをマザーボード(主基板)に接続し、超高速で電気信号を行き来させ、なおかつ莫大な熱をコントロールできなければ、ただの「砂の塊」に過ぎません。そのチップとマザーボードの仲介役を果たすのがICパッケージ基板です。

現在、世界中で爆発的な争奪戦が起きているエヌビディアの最新AI用GPU(HopperアーキテクチャのH100/H200や、次世代のBlackwellシリーズ)や、インテルの最先端データセンター向けCPUには、イビデンの超高多層・大型パッケージ基板が標準採用されています。

AI用のチップは、従来のパソコン用チップとは比較にならないほど巨大で、かつ何十層もの極微細な回路を積み重ねる必要があります。これには、ミクロン単位の超精密な「回路形成技術」と、熱による歪みを完全に防ぐ「積層材料技術」が要求されます。これを世界最高品質、かつ数百万・数千万個という単位で「安定量産」できる企業は、世界を見渡してもイビデンを含めて片手の指で数えるほどしかありません。

つまり、Google、Microsoft、Meta、Amazonといった「ハイパースケーラー」と呼ばれる巨大IT企業がAIへの巨額投資を競えば競うほど、エヌビディアのチップが売れ、その結果として、イビデンの高付加価値基板の注文が自動的に右肩上がりで膨れ上がるという、「生成AIバブルのロイヤルティ(超過利潤)を最も確実に吸い上げる構造」が完成しているのです。

② 安定したベースを構築する「高性能プリント配線板」

最先端のICパッケージ基板が「攻めのエンジン」であるならば、同社の電子事業を底辺から支える「守りと安定のエンジン」が、スマートフォンや通信インフラ、車載向けに展開されている「高性能プリント配線板」です。

スマートフォンの高機能化(5G対応やオンデバイスAIの搭載)に伴い、限られた内部スペースにどれだけ高密度に回路を配置できるかが勝負となっています。イビデンはここで長年培ったビルドアップ配線板技術を武器に、ハイエンドスマートフォン市場で確固たるシェアを維持しています。

半導体サイクル(シリコンサイクル)の荒波によって最先端パッケージ基板が一時的な調整局面を迎えたとしても、このプリント配線板事業が着実なキャッシュをもたらすため、同社は市況に左右されずに次世代技術への巨額投資を継続することができるのです。

③ 隠れた超高収益キャッシュカウ:「商用車用排ガスフィルター(DPF)」

「イビデン=半導体」というイメージがあまりにも強いですが、株のプロやベテラン投資家が同社を高く評価するもう一つの理由が、セラミック事業の核である「商用車用排ガスフィルター(DPF:Diesel Particulate Filter)」です。

これは、大型トラックやバスなどのディーゼル車から排出される黒煙(PM:粒子状物質)を捕集・浄化するためのセラミック製フィルターです。現在、環境規制が世界で最も厳しい欧州や北米、そしてアジア市場において、イビデンのDPFは圧倒的な世界トップクラスのシェアを誇っています。

電気自動車(EV)へのシフトが叫ばれて久しいですが、長距離を走る大型商用トラックや重機の世界では、エネルギー密度の問題から、当面の間は内燃機関(ディーゼルエンジン)やハイブリッド、あるいはe-Fuel(合成燃料)を組み合わせた構造が主流であり続ける見通しです。

この規制に守られたDPF事業は、競合の新規参入がほとんどない「無風のニッチトップ市場」であり、イビデンに毎期莫大な営業キャッシュフローをもたらす「隠れたドル箱(キャッシュカウ)」となっています。半導体というボラティリティ(変動幅)の大きい事業を抱えながら、この毛色の違う超高収益環境事業を併せ持っていることこそが、イビデンのポートフォリオの美しさであり、株価の底堅さを生む真の理由なのです。

直近決算発表資料(2025年度通期決算)のディープ解説

それでは、今回の記事のメインディッシュである、5月12日に開示されたばかりの「2025年度(2026年3月期)通期決算説明会資料」を徹底的に解剖していきましょう。

決算短信の表面的な数字を見るだけでは分からない、イビデンが今置かれている「真の現在地」と「潮目の変化」が、この18ページの資料(kessannsetsumeiFY2025.pdf)に鮮明に記録されています。

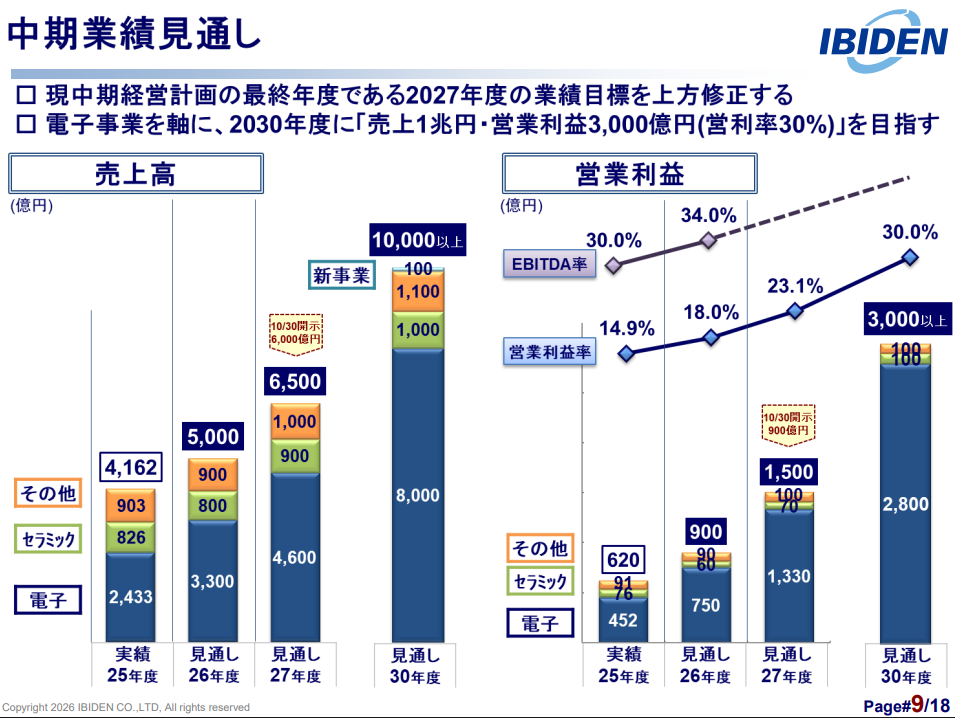

主要業績数値のインパクト

まずは、確定した2025年度(2026年3月期)の連結業績の実績値とその中身を見ていきましょう。

| 項目 | 2025年度(2026年3月期)実績 | 前期比(%) |

| 売上高 | 4,162億100万円 | +12.7% |

| 営業利益 | 620億2,700万円 | +30.3% |

| 経常利益 | 635億8,000万円 | +32.1% |

| 親会社株主に帰属する当期純利益 | 637億1,300万円 | +89.0% |

どうでしょうか。このまばゆいばかりの「大幅増収・猛烈な増益」の数字。

一時期、パソコン市場の低迷や汎用サーバーの在庫調整によって「半導体パッケージ基板は踊り場を迎えた」と悲観論が漂い、株価が売り込まれた時期があったのを覚えているでしょうか?今回の決算は、それらの懸念を完全に過去のセオリーへと葬り去る、強烈なカウンターパンチとなりました。

セグメント別の明暗と本質:電子事業の完全覚醒

この大躍進のエンジンがどこにあるのか、セグメント別に分解すると一目瞭然です。

1. 電子事業(売上高の約6割、利益の8割以上を占める主軸)

AIサーバー向け(エヌビディアの次世代プラットフォーム等)を中心とする高付加価値製品の販売が、期初想定を遥かに上回るスピードで爆発しました。

パソコン向けのパッケージ基板は数量ベースで横ばい・安定傾向にありましたが、AIサーバー向け基板は「チップの大型化・多層化」が極限まで進んだ結果、製品1個あたりの単価(製品Mix)が劇的に向上。売上の伸び以上に「利益の伸び」が跳ね上がる、高収益フェーズに突入したことが確認できます。

2. セラミック事業

一方で、セラミック事業(DPFなど)については、欧州市場における一部自動車メーカーの生産調整や、SiC(炭化ケイ素)パワー半導体市場の一時的な踊り場(EV普及減速の影響)を織り込んだ結果、やや減収減益での着地となりました。

しかし、これは事前の想定の範囲内であり、電子事業の爆発的なプラスがセラミックのマイナスを完全に飲み込んで、全体の業績を大きく押し上げています。

決算資料から読み解く「超重要特記事項」と財務構造のドラスティックな変化

さて、ここからは一般の投資家が見落としがちな、資料の奥深くに隠された「特記事項」について解説します。今回の決算で、イビデンは単に「業績が良かった」だけでなく、企業の構造そのものをドラスティックに変革させていることが判明しました。

① 政策保有株式(持ち合い株)の縮減目標を「前倒しで完全達成」

今回の資料の「資金配分と設備投資額(キャッシュアロケーション)」のページに、サラリと驚くべき一文が記載されていました。

「政策保有株式の縮減目標は2025年度で前倒し達成済(23年度末時価ベースでの縮減率 81.2%)」

これは、コーポレートガバナンス・コードの厳格化に伴い、東京証券取引所から強く求められている「資本効率の向上」に対する、イビデンからの満点回答です。

長年保有していた他企業の株式(持ち合い株)を猛烈な勢いで売却し、2023年度末の時価ベースでなんと「8割以上(81.2%)」をすでに処分完了させたというのです。

これが意味することは2つあります。

一つは、株式売却によって莫大なキャッシュ(現金)が手元に入ってきたということ。これが今回の当期純利益(89%増)を大きく押し上げる要因(投資有価証券売却益の計上)にもなっています。

もう一つは、売却して得た潤沢な現金を、株主還元や「次世代半導体工場への投資」にダイレクトに振り向けることができるようになった、ということです。資産の「お寝んね」を許さず、生きたカネに変える経営への大転換です。

② 財務体質の劇的改善:自己資本比率が「57.3%」へ急上昇

一般的に、半導体関連企業が数十億〜数千億円規模の巨額の設備投資を実行する場合、銀行からの多額の借入れや社債の発行により、一時的に財務体質が悪化(自己資本比率が低下)するのが常です。

しかし、イビデンの今回のバランスシートを確認すると、自己資本比率が前年度の40%台半ばから、一気に「57.3%」へと跳ね上がっています。

持ち合い株の売却キャッシュと、本業(電子事業・DPF事業)が稼ぎ出す強烈な営業キャッシュフローによって、借入金をガシガシ返済しながら、同時に手元資金を厚くすることに成功したのです。

「成長投資は、前受金を含む営業CF(キャッシュフロー)以内を基本とし、業績変化に強い財務体質を構築する」

資料にあるこの一文は、顧客(ハイパースケーラーや大手半導体メーカー)側から「優先的に基板を確保したいから、投資資金を前払いで出すよ」という前受金(アドバンス)を勝ち取っていることの証明です。リスクを顧客と分散しながら、自己資金を痛めずに世界最強の工場を建てるという、持たざる経営、負けない財務の極みがここにあります。

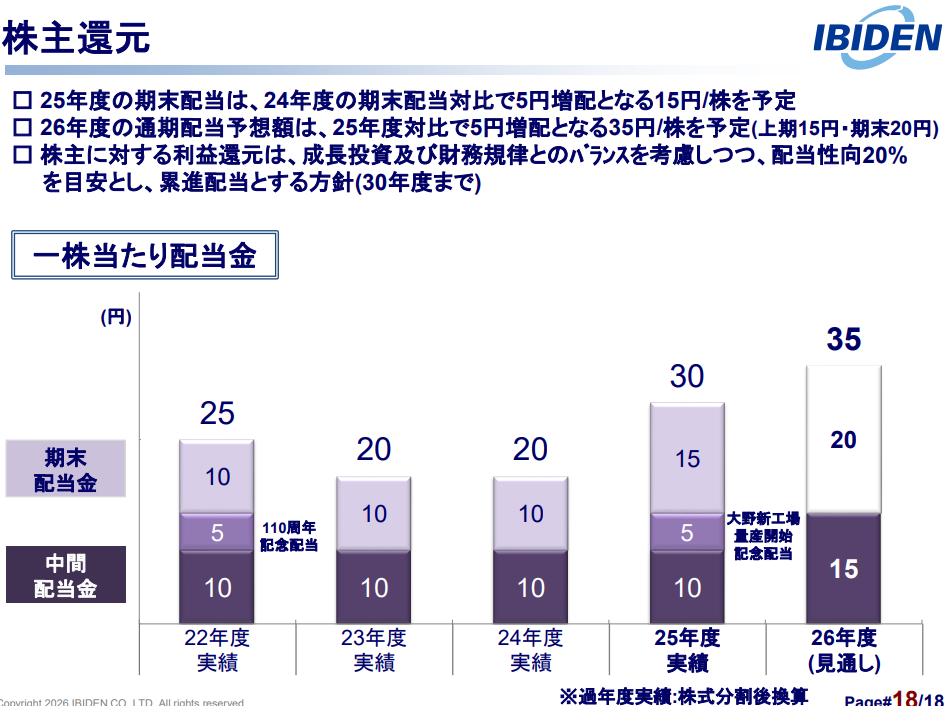

③ 株主還元の強化:大幅増配へのパラダイムシフト

財務がピカピカになり、カネ余り状態になったイビデンが次に打った手が、当然ながら「株主還元の強化」です。

同社は「配当性向20%目安」を基本方針として掲げていますが、収益水準が一段上にステージを変えたことに伴い、配当金の額そのものが大幅に引き上げられました。前期の年間40円水準から、今期は1株当たり60円(株式分割前換算)へと、一気に1.5倍の「大幅増配」をキメてきています。

これだけの成長株(グロース株)でありながら、配当をガシガシ増やしてバリュー株としての魅力も兼ね備え始める。これが、国内の割安株ファンドや、海外の長期投資ファンドがこぞってイビデンを買い増ししている大きな要因です。

今後の株価予想・将来性〜生成AI第2ステージの勝者へ〜

投資家として最も胸が躍る、そして最も重要である「ここからの将来性と株価予想」について、最新資料の文脈をベースに、私のプライベートな考察をぶつけていきます。

結論から申し上げましょう。イビデンの未来は、ここからが「真の収益爆発期」に入ります。株価の現在の位置は、長期チャートで見れば、まだまだ通過点に過ぎないと確信しています。その根拠となる、3つの未来予測を提示します。

根拠1:AIサーバー向け基板の生産負荷が「1.8倍〜2.5倍」へ異次元の拡大

決算資料の中で、最もエキサイティングだったのが、「AIサーバー向け基板の生産負荷(SAP換算)」の予測グラフです。

現在の市場トレンドとして、エヌビディアをはじめとする最先端AIチップは、単に「性能が上がる」だけでなく、物理的な「面積が巨大化」し、内部のレイヤー(層数)が「高多層化」しています。資料によると、次世代のAIチップ向け基板の生産負荷は、従来のサーバー向けと比べて「1.8倍から2.5倍」へと跳ね上がる見通しです。

これは何を意味するでしょうか?

「生産負荷が上がる」ということは、同じ枚数の基板を作ろうとしても、工場のラインを占有する時間が長くなり、極めて高度な技術が必要になるということです。つまり、「製品の参入障壁がさらに高くなり、販売単価(単価・製品Mix)が爆発的に上昇する」という、メーカーにとってこれ以上ない「超高粗利・ブルーオーシャン市場」が確定したということです。

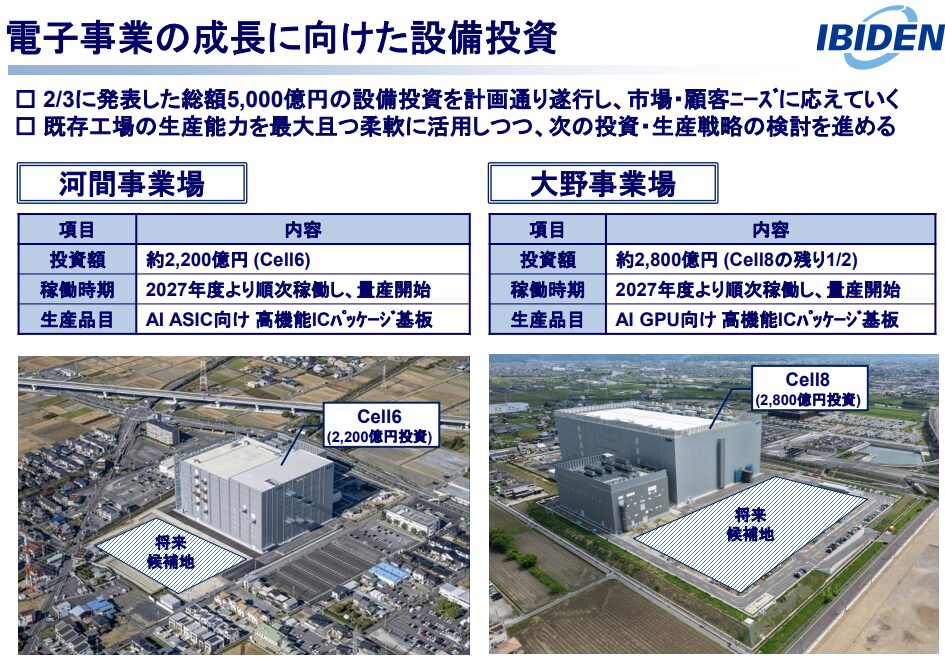

根拠2:大野工場の計画通りの立ち上げと、河間工場の戦略的カード

イビデンは現在、岐阜県大野町に総力を挙げた最先端の半導体パッケージ基板工場「大野工場」の立ち上げを進めています。

今回の資料では、この大野工場が計画通り順調に稼働を開始し、今後の市場成長と高機能化(大型化・多層化)に伴う需要増加にジャストのタイミングで対応していくことが明言されました。

さらに、もう一つの巨大投資プロジェクトである「河間(がま)工場」については、以下のような非常に含みを持たせた記載がありました。

「河間工場は早期稼働に向け、あらゆる選択肢を視野に入れて顧客との話し合いを継続」

株市場の一部では「河間工場の投資が重荷になるのではないか」という懸念がありましたが、これは完全に的外れです。イビデンは焦ってラインを開けるのではなく、エヌビディアやインテル、あるいは自社専用のカスタムチップ(ASIC)を開発しているGoogleやMicrosoftといった顧客側と「どれだけの数量を、いくらの価格で、何年間買い取るか」のガチの条件交渉(前受金の積増しなど)を優位に進めるための「最強の交渉カード」として、この工場をコントロールしているのです。この経営の老獪さ、クレバーさには脱帽するしかありません。

3. 次世代技術のゲームチェンジャー:「部品内蔵化(パワーデリバリー)」

資料のR&D(研究開発)の項目に、今後の業績の「爆発力」を担保する決定的なキーワードが記載されていました。

「ICパッケージ基板においては、大型化・高多層化に加えて、部品内蔵化が進展する見通し」

現在、AIサーバーの最大の課題は「凄まじい電力消費と発熱」です。この課題を解決するため、次世代のパッケージ基板には、基板の内部にコンデンサやインダクタといった電源管理部品を直接埋め込む「部品内蔵化(内蔵基板)」技術が求められています。

これにより、チップへの給電効率が劇的に向上し、省電力化と高速通信を同時に達成できるようになります。

この「部品内蔵化」は、従来の基板製造の延長線上では絶対に不可能な、ウルトラ高度な技術です。イビデンは全方位で必要となる要素技術の先行開発をすでに完了させており、量産化のフェーズへと舵を切っています。競合他社が追いつけないレベルの技術的ディフェンス(堀=経済的 moat)をさらに深く掘り進めているわけですから、将来の利益率が担保されているようなものです。

まとめ〜歴史の目撃者になるか、大波に乗るか〜

長々と語ってきましたが、最後にここまでの内容をギュッと整理して、今回のまとめとしましょう。

イビデン(4062)という企業は、単に「半導体ブームで今だけ調子が良い会社」ではありません。

- 世界最強の3大ポートフォリオ: エヌビディア・インテルの心臓部を握る「最先端パッケージ基板」、スマホ・インフラを支える「プリント配線板」、そして規制に守られた最強のキャッシュカウ「商用車用排ガスフィルター(DPF)」。これらが完璧なバランスで融合しています。

- 最新決算が証明した実力: 通期で売上12.7%増、営業益30.3%増、純益89.0%増という圧倒的な数字。踊り場を完全に脱出し、次なる超高速成長への高速道路に乗ったことが数字で証明されました。

- 財務のパラダイムシフト: 持ち合い株を8割以上前倒しで売却し、自己資本比率は57.3%へ急上昇。余ったカネで1.5倍の大幅増配を敢行し、グロース株でありながらバリュー株としての魅力も搭載。

- 未来への圧倒的な堀(モート): AI基板の生産負荷「1.8倍〜2.5倍」に伴う単価上昇、大野工場の順調な立ち上げ、そして次世代のゲームチェンジャーである「部品内蔵化技術」での完全な独走状態。

株式市場は時として、全体の地合いの悪化や、マクロ経済の短期的なノイズ(為替の変動や金利の動向)によって、こうしたウルトラ超一流企業の株価を理不尽に売り崩すことがあります。

しかし、私たち長期投資家、ブログの読者のみなさんが見るべきは、そうした目先の株価の上下(ノイズ)ではなく、企業が放つ「本物の業績」と「圧倒的な技術的優位性」です。

世界中のハイパースケーラーがこぞってAIへの投資を加速させ、データセンターを爆破的な勢いで建設しているこの2026年現在、イビデンの基板なしにはその夢は1ミリも実現しません。「世界のAIインフラの地主」とも言えるイビデンの未来が、暗いわけがないのです。

もしも、市場の気まぐれで株価が大きく押し目を作る瞬間があるならば、それは後から振り返ったときに「最高の仕込み場だった」となる可能性が極めて高い、と私は個人的に睨んでいます。

日本のものづくりのプライドと、世界の最先端ハイテクの未来が詰まったイビデン。要チェックなんてレベルじゃありません。全集中、永久監視の筆頭候補として、これからもその偉大な足跡をブログで追い続けていくよ!

あ、配当も増配基調ですよ!

コメント