はじめに

「どこまで落ちるんだ…」「どこが底なんだ? 底で入りたいぞ」

多くの個人投資家が息をのんで見守り、底入れのタイミングを虎視眈々と狙っていた日本が誇るメガブランド株、オリエンタルランド(4661)。長らく厳しい下落トレンドが続いていましたが、足元の株価チャートと材料を見る限り、ついに「完全に下げ止まり、底を打って反撃モード」へ突入したと言えます。

株探ニュースでも報じられた「3年ぶりのチケット価格上限引き上げ」という強烈な目先のカタリストに加え、直近の2026年3月期決算で見えた「増収減益の真実」、中期的な大化け要因である「ディズニークルーズ」の始動、そして投資家なら誰もが気になる「株主優待」のバグレベルの利回り計算までを徹底網羅しました。

圧倒的ボリュームで、ファンダメンタルズとテクニカルの両面からオリエンタルランドの「未来の復活シナリオ」をガチ分析します!

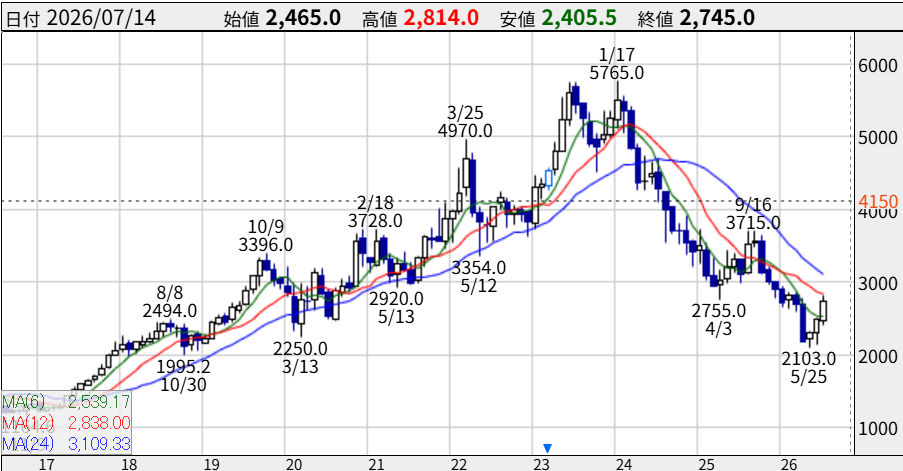

チャート分析:5月安値2,103円からの劇的な底打ち反転

まずは、直近の株価チャートから、現在の株価位置とテクニカル面での底打ちの根拠を細かく紐解いていきましょう。

長期下落トレンドの終焉

同社の株価は、2024年初頭に「1/17:5,765.0円」という歴史的な高値をつけて以降、2年以上にわたる厳しい調整局面を余儀なくされていました。高値から半値以下にまで売り込まれる展開に市場では悲観論が漂っていましたが、潮目が変わったのは2026年5月25日の「2,103.0円」です。

ここで大底をつけた後、株価は明確に下値を切り上げる動きをみせ、2026年7月14日現在では終値2,745.0円まで力強くリバウンドしています。

テクニカル的な反発の根拠

- サポートラインの確立: 2,100円近辺は、過去の揉み合いや長期的な節目としても意識される超強力なサポートラインでした。ここで完全に売り圧力が枯れた(売り枯れ)ことが確認できます。

- 移動平均線の好転: 短期的な移動平均線(MA6)が明確に上向きに転じ、中長期の移動平均線を下から上に突き抜けるゴールデンクロスをうかがう動きを見せています。ローソク足も下落チャネルを上方にブレイクアウトしており、底打ちの信頼性は非常に高いと言えます。

投資家たちが「どこが底だ?」と手ぐすねを引いて待っていたエネルギーが、この反転によって一気に新規買いの推進力へと変わっていることがチャートから鮮明に読み取れます。

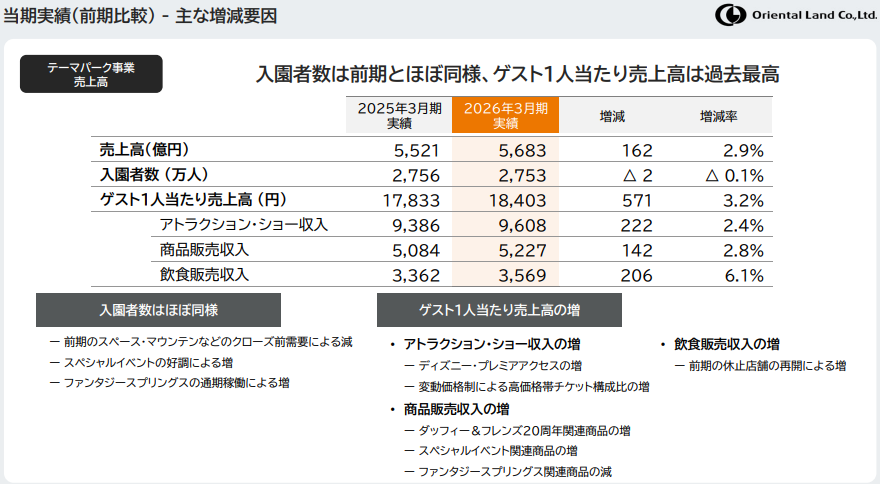

決算書深掘り:過去最高売上の裏に潜む「増収減益」の真実

次に、オリエンタルランドが発表した2026年3月期通期決算(2025年4月1日〜2026年3月31日)について、深く分析していきましょう。

ネット上の「減益だからダメ」という安易な言葉に騙されてはいけません。決算書の行間を読むと、同社の強固な経営体力と、これからの大復活への布石がはっきりと見えてきます。

2026年3月期 連結決算の実績値

まずは主要な財務データを確認します。

| 項目 | 2026年3月期実績 | 前期比(増減率) | 評価 |

|---|---|---|---|

| 売上高 | 7,045億3,900万円 | +3.7% | 過去最高を更新! |

| 営業利益 | 1,684億1,300万円 | -2.1% | 微減益だが計画比では上振れ |

| 経常利益 | 1,682億5,200万円 | -2.1% | ほぼ計画通りの着地 |

| 純利益 | 1,218億4,900万円 | -1.8% | 安定した最終益を確保 |

なぜ「売上過去最高」なのに「減益」なのか?

売上が過去最高を記録しているにもかかわらず営業利益が微減となった理由は、主に「先行投資としてのコスト増加」にあります。

- ファンタジースプリングスの通期稼働に伴うコスト増: 新テーマパークエリア(ファンタジースプリングス)の開業・稼働に伴い、減価償却費や初期オペレーション費用が一時的に重くのしかかりました。これは一時的な「前向きなコスト」であり、中長期的な収益力を高めるためのインフラ投資です。

- 人件費・修繕費の増加: パークの持続的なクオリティ維持、およびキャスト(従業員)の賃金改定に伴う人件費の増加が利益を圧迫しました。しかし、これは良質なサービスを維持し、ブランド価値を担保するために必要不可欠なコストです。

最も重要な指標:ゲスト1人当たり売上高が過去最高

驚くべきは、入園者数が前年とほぼ同水準であるにもかかわらず、「ゲスト1人当たりの売上高」が過去最高を更新したという点です。

これは、ファンタジースプリングスの人気に加え、スペシャルイベントの好調、そして「ディズニー・プレミアアクセス(有料の優先搭乗サービス)」などの高付加価値サービスの利用が、来園者の間で完全に定着していることを意味します。

客数を無理に増やして大混雑させるのではなく、「1人あたりの満足度を高め、しっかりとお金を落としてもらう」という高付加価値型ビジネスモデルへのシフトが完璧に成功している証拠です。

2027年3月期の通期予想とポテンシャル

会社側が提示した2027年3月期の業績予想は以下の通りです。

- 売上高: 7,243億円(前期比 +2.8%)

- 営業利益: 1,607億円(同 -4.5%)

- 当期純利益: 1,137億円(同 -6.6%)

会社側は引き続き、人件費のさらなる増加や客室修繕工事に伴うホテル事業の一時的なコスト増を見込んで慎重な(減益)予想を出しています。

しかし、後述する10月からのチケット上限価格引き上げによる収益改善効果は、この期初予想時点ではフルに織り込まれていません。したがって、下期に向けての「業績の上振れ(上方修正)」が期待できる極めてカタリストの強い状態にあります。

カタリスト①:3年ぶりのチケット値上げがもたらす「混雑緩和」と「富裕層シフト」

株価反転の直接的な起爆剤となったのが、2026年10月から実施される東京ディズニーランドおよび東京ディズニーシーの「チケット上限価格引き上げ」の報道です。

「1デーパスポート」の大人の上限価格が、現在の価格から1,500円引き上げられ、1万2,400円へと改定されます。引き上げは2023年10月以来、実に3年ぶりとなります。

この値上げ報道に対し、株式市場は「大幅続伸」という非常にポジティブな反応を示しました。この値上げが意味するものは、単なる「目先の客単価アップ」にとどまりません。

混雑緩和によるブランド価値の再浮上

ディズニーリゾートが長年抱えていた最大の課題が、「混雑による顧客満足度の低下」でした。入園料を引き上げることで、ライト層や混雑を嫌う層が適度に適正化され、パーク内の待ち時間減少や快適性が大幅に向上します。これにより、一時期低下が懸念されていたパークの評判が再び高まり、「また行きたい」と思わせる好循環が生まれます。

ディープな富裕層リピーターのマネタイズ強化

上限1万2,400円という価格設定は、本当のディズニーファンや高所得者層リピーターにとっては決して高い壁ではありません。むしろ、混雑が緩和されて快適に過ごせるのであれば、彼らは喜んでリピートし、パーク内で「より多くの付加価値サービス(プレミアアクセス、限定グッズ、高額な飲食、ホテルの宿泊)」にお金を落としてくれるようになります。

客数が適正化されても、客単価がそれを補って余りあるほど上昇するため、結果として利益率が劇的に改善するビジネス構造へと進化します。

カタリスト②:2028年就航「ディズニークルーズ」という未来の爆発的成長エンジン

目先の値上げ効果に加え、中長期的な株価の上値をさらに大きく押し上げる巨大プロジェクトがカウントダウンを迎えています。それが、2028年に就航開始予定の「ディズニークルーズ」です。

同社はすでに2026年4月から「株式会社オリエンタルランドクルーズ」を設立し、事業を本格的に開始しています。

まさに「洋上の動くディズニーランド」とも言えるこの豪華客船ビジネスは、これまでの日本のレジャー市場の常識を完全に覆すポテンシャルを秘めています。

【ディズニークルーズがもたらす業績の飛躍】

[従来のパークビジネス] [クルーズビジネス(2028〜)]

・日帰り〜1、2泊の滞在 ・数日間に及ぶ「洋上での超没入体験」

・1人あたり客単価:数万円レベル ・1人あたり客単価:数十万円〜

・天候や季節による変動あり ・オールインクルーシブによる超高利益率- 驚異的な顧客単価(LTV)の向上: 宿泊、移動、そして船内での最高峰エンターテインメントがすべて一体となったクルーズツアーは、1人あたりの単価が十数万〜数十万円に達する超高付加価値ビジネスです。

- 圧倒的な先行予約需要: 米国等で熱狂的なファンを持つディズニークルーズが日本船籍として登場するため、アジア圏からの富裕層インバウンド顧客も巻き込んだプラチナチケット化は確実視されています。

2028年の就航に向けて、今後客船の建造進捗や具体的なルート、予約開始といったニュースが発表されるたびに、将来の利益貢献シナリオが株価にどんどん織り込まれていくことになります。

OLCと言えば「株主優待」!お宝優待制度のまとめと驚きの利回り計算

オリエンタルランド(4661)への投資を語る上で、絶対に外せないのが「株主優待パスポート」です。 なんと今回の値上げによって優待の価値自体が自動的にアップしたため、優待利回りにも大きなインパクトを与えています。さらに、今(2026年7月現在)だけが狙える「超特別なお宝イベント」も発生しています。

優待の基本システムを整理し、どれだけお得か具体的にシミュレーションしてみましょう。

通常の株主優待制度(配布基準)

オリエンタルランドの優待は、保有株数に応じてディズニーランドまたはディズニーシーで使える「1デーパスポート」が年に1〜2回届きます。

| 所有株式数 | 9月末 | 3月末 | 年間合計 | 長期保有特典(3年以上) |

|---|---|---|---|---|

| 100株以上 | — | — | — | +1枚(9月のみ配布) |

| 500株以上 | — | 1枚 | 1枚 | +1枚 |

| 2,000株以上 | 1枚 | 1枚 | 2枚 | +1枚 |

| 4,000株以上 | 2枚 | 2枚 | 4枚 | +1枚 |

| 10,000株以上 | 5枚 | 5枚 | 10枚 | +1枚 |

※長期保有特典:100株以上を3年以上継続保有(3月・9月の株主名簿に連続7回以上、同一株主番号で記載)すると、毎年9月末に1枚追加でもらえます。

超ビッグニュース:上場30周年記念「特別株主優待」が2026年9月に実施!

今からオリエンタルランドへの投資を検討する人に、絶対に見逃してほしくないのがこれです。

「上場30周年記念特別優待」

2026年9月末時点で、100株以上保有しているすべての株主に、保有期間に関係なく「1デーパスポートを1枚」特別進呈します!

通常、100株保有の場合は「3年以上の継続保有」をしなければパスポートはもらえません。しかし、今年(2026年)の9月末の権利日までに100株を確保しておけば、3年待たずに今年すぐにパスポートが手に入ります。これこそが、今まさに多くの個人投資家が虎視眈々と買いに入っている最大の隠し玉です。

どんだけお得? 優待+配当の利回り計算シミュレーション

現在の株価を前提として、具体的なお得度を計算してみましょう。

- 前提条件

- 基準株価:2,745.0円(2026年7月14日終値)

- 100株の最低投資金額:274,500円

- パスポートの価値:12,400円(2026年10月値上げ後の最高価格として換算)

- 年間予想配当金:24円/株(100株で2,400円)

パターンA:100株保有で「2026年9月末の特別優待」を狙う場合(投資1年目)

今年から投資を始め、2026年9月末の30周年記念優待をゲットした場合の最初の1年間の還元率です。

- 年間配当金:2,400円

- 株主優待:1枚(12,400円相当)

- 年間還元総額:14,800円相当

- 👉 総合実質利回り:約 5.39% (14,800円 ÷ 274,500円)

驚きの結果です! 通常、東証プライムの平均配当利回りが2%前後である中、優待パスポートの価値を合わせることで、投資1年目の実質利回りは5.39%という超高配当株並みのお得さになります。

パターンB:100株保有で「長期保有(3年以上)」になった場合(将来の安定期)

3年間の修行を終え、毎年継続して優待がもらえるようになった長期保有株主の毎年の還元率です。

- 年間配当金:2,400円

- 通常長期優待:1枚(12,400円相当)

- 年間還元総額:14,800円相当

- 👉 総合実質利回り:約 5.39%

長期にわたってこの高い利回りを維持し続けることができます。銀行に27万円を寝かせておくくらいなら、ディズニーの株主になって毎年家族で1万円以上のパスポートを受け取る方が、圧倒的に豊かな生活を送ることができます。

パターンC:500株を通常保有する場合(配当+年1枚)

記念優待等を除いた、500株を新規で保有する場合のシミュレーションです(投資金額:1,372,500円)。

- 年間配当金:12,000円(24円 × 500株)

- 株主優待:1枚(12,400円相当、3月のみ)

- 年間還元総額:24,400円相当

- 👉 総合実質利回り:約 1.78%

※500株で3年以上継続保有した場合は、優待が年2枚(合計24,800円相当)になるため、総合実質利回りは約2.68%まで上昇します。

こうして比較すると、最も効率よくディズニー優待の恩恵を受けられるのは「100株の長期保有(および今年の9月記念優待)」であることが一目瞭然ですね。手頃な投資資金でディズニーリゾートを楽しみたい個人投資家にとって、100株保有は極めて強力な選択肢となります。

指標面(ファンダメンタルズ)の評価:健全な調整を終えた「買い場」の到来

あらためて、現在の各種指標の数値を確認し、客観的な妥当性を検証しましょう。

- PER(株価収益率): 39.6倍

- PBR(株価純資産倍率): 4.09倍

- 利回り(配当): 0.58%

- 信用倍率: 1.93倍

- 時価総額: 4兆9,422億円

PER 39.6倍は「高い」のか?

一見すると「割高」に思えるPER 39.6倍ですが、オリエンタルランドにとっては過去の平均値(高水準時は60〜80倍以上を推移)から見て、歴史的に非常に健全で引き締まった割安水準です。

他社には真似できない「強力なテーマパークブランドの独占権」を持つ企業だからこそ、市場は高いバリュエーションを許容します。株価の調整が完了したことで、成長ポテンシャルに対して十分に魅力的な買い水準となっています。

信用倍率 1.93倍という強烈なアドバンテージ

テクニカル的に最も好感が持てるのが、信用倍率が1.93倍という点です。

下落トレンドが2年も続いた場合、多くの銘柄では安易な「リバウンド狙いの個人投資家の買い残(将来の売り圧力)」が溜まりがちです。しかし同社の場合、この下落で信用買い勢が綺麗にふるい落とされ、需給が非常に軽く整理されています。

これにより、上値に重たい「しこり」がほとんどなく、材料が出た際に株価が素直に、かつ急激に上昇しやすい状態(踏み上げも期待できる状態)が整っています。

まとめ:王者の帰還。今こそポートフォリオの主役に

オリエンタルランド(4661)の下落局面は、多くの個人投資家にとって焦らされる「我慢の時期」でしたが、2026年7月現在、その潮目は完全に反転しました。

- テクニカル大底打ち: 5月安値2,103円を契機に、綺麗な下値切り上げ&トレンドブレイクの「反撃モード」へ。

- 短期の爆発力: 10月からのチケット上限1万2,400円への値上げは、混雑緩和によるブランド維持と、富裕層から効率よくお金を落としてもらうための「超高利益化シナリオ」。

- 中期的な夢: 2028年就航予定の「ディズニークルーズ」は、顧客生涯価値(LTV)を異次元に引き上げる。すでに2026年4月から事業は本格始動済み。

- 最強の株主優待: 2026年9月末には「100株で1枚もらえる30周年の特別優待」があり、最初の1年から総合実質利回り約5.39%という規格外のお得さ!

目先の業績向上(値上げ)と、数年先まで続く確実な大化けストーリー(ディズニークルーズ)。そして個人投資家を惹きつけてやまない極上の株主優待。

これほどの好条件がすべて揃ったオリエンタルランドは、まさに「大人のポートフォリオの主役」にふさわしい銘柄です。30周年の特別株主優待の権利確定(9月末)に向けて、ここからの押し目は絶好の仕込み場となるのではないでしょうか。

コメント