はじめに

今日も元気に株ブログを書いていくよ。

本日、日本のグロース市場でとてつもない大爆発を見せた銘柄があります。それこそが、科学技術計算やAI・ディープラーニング向けの超高性能コンピューター(HPC)を展開する「HPCシステムズ(6597)」です。

本日5月27日、同社は市場の注目を一身に集めてストップ高(一時前日比+700円の4,900円)を達成!前週から数えて5連騰となり、2021年6月以来、実に約5年ぶりとなる「上場来高値」を鮮烈に塗り替えました。

「急に急騰して怖くて手が出せない…」

「仕手株的な一過性の上げなんじゃないの?」

そう思っている投資家の方、ちょっと待ってください。

今回のHPCシステムズの覚醒は、単なる短期資金のマネーゲームではありません。世界的な国策とも言える「量子コンピューター」の強烈な追い風と、同社が5月15日に発表した「業績が絶好調すぎる最新決算」という最強の裏付けがガッチリ噛み合った、極めてロジカルな大化けのシグナルなのです。

今回の記事では、本日のストップ高の引き金となった市場の動きから、直近の第3四半期(3Q)決算の驚異的な数字、そして読者のみなさんが最も気になる「現在の割安度とテンバガーの可能性」まで、私の考察を交えて徹底的に深掘り解説していきます。未来のテクノロジーの主役を張る銘柄の真実を、一緒に解き明かしていきましょう!

今回の記事では国策量子コンピューター関連銘柄のHPCシステムズについて紹介していくよ。あと、株情報を効率的に収集したい方は マネックス証券 に登録してみてね。無料登録するだけで売買しなくてもAI予想や大口の買い、とっておき情報のメルマガが届くヨ!

HPCシステムズが一気に注目を集めた訳

ここへ来てHPCシステムズに怒涛の買いが殺到し、破竹の上値追いを続けている最大の要因は、「米国発の国家戦略ニュース」と「量子コンピューター関連株への資金流入」です。

米商務省の発表がトリガーに!

人気化の直接的な発端となったのは、前週5月21日に米商務省が発表した「量子コンピューター関連の先端技術に対する輸出管理の強化・保護」に関する動きです。

これは、米国が「量子コンピューターや次世代の高性能計算(HPC)技術は、国家の安全保障と次世代の経済覇権を握る最重要インフラである」と公式に認めたことを意味します。このニュースをきっかけに、グローバル市場で「量子コンピューター関連」というテーマに再び強烈なスポットライトが当たりました。

日本の「量子関連最右翼」として脚光

この大波が日本市場に押し寄せた際、投資家たちが「日本で最も本命の技術と実績を持っている企業はどこだ?」と探した結果、真っ先に白羽の矢が立ったのがHPCシステムズです。

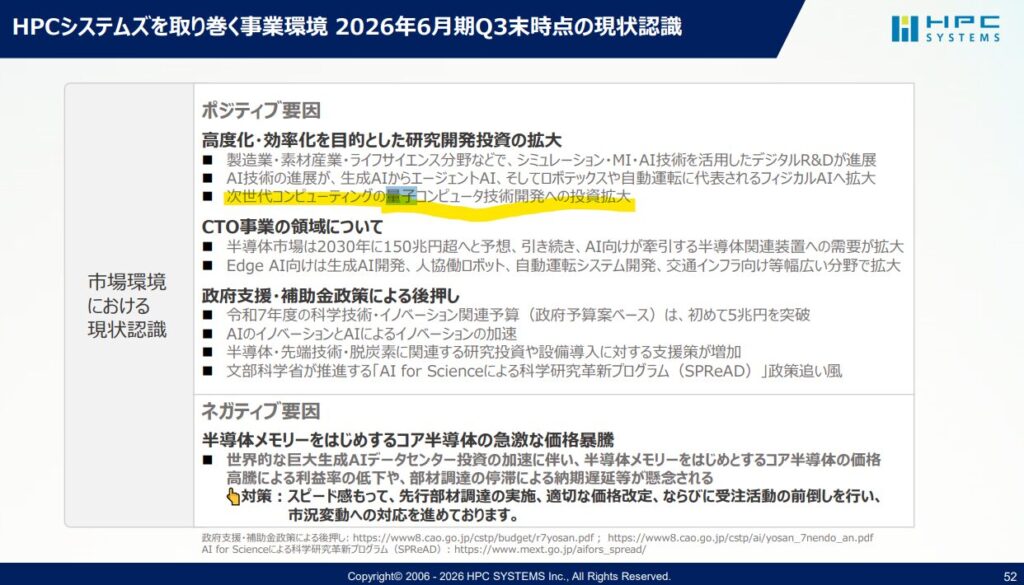

同社は単に高性能な箱(ハードウェア)を組み立てている会社ではありません。量子化学計算や分子動力学、材料開発(マテリアルズ・インフォマティクス:MI)といった、最先端の科学技術計算を高速で実行するための「独自のソフトウェア」や「並列計算環境の最適化」に圧倒的な強みを持っています。

つまり、「高性能コンピューター(HPC)」と「量子コンピューター」が融合していくこれからの時代において、同社はなくてはならない中核企業。過去に私のブログでも取り上げた、

- 【国内版】次世代の覇権を握る!日本の量子コンピューター関連銘柄特集(https://tomblog0502.com/stock-quantum-computer/ )

- 【米国版】世界を揺るがすビッグウェーブ!米国量子コンピューター関連株の最前線(https://tomblog0502.com/stock-quantum-computer-usa/ )

という2つの記事で解説した「量子計算の世界的な需要爆発」という予測が、今まさにHPCシステムズという形で現実の株価にトレースされているのです。

HPCシステムズの直近決算発表分析:驚異の「絶好調」データ

株価がいくらテーマ性で買われていても、中身が赤字の会社であればいつかバブルは弾けます。しかし、HPCシステムズの素晴らしいところは、「業績が信じられないほど絶好調」という点です。

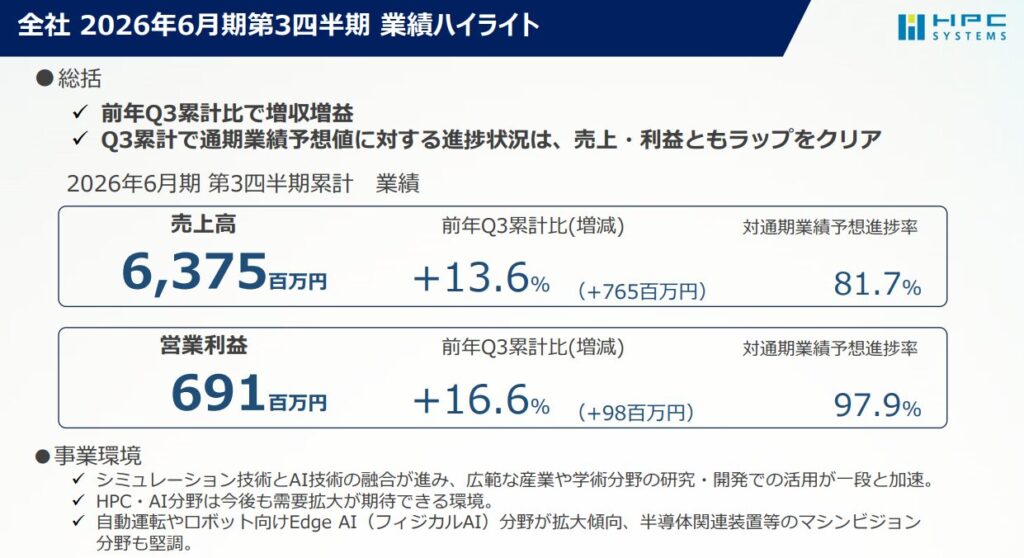

5月15日に発表されたばかりの「2026年6月期 第3四半期(3Q)決算短信および決算説明資料」を細部まで精査しました。この数字、本当に凄まじいことになっています。

主要業績(3Q累計期間の実績)

- 売上高: 63億7,500万円(前年同期比 +13.6%)

- 営業利益: 6億9,100万円(前年同期比 +16.6%)

- 経常利益: 7億4,000万円(前年同期比 +24.9%)

- 四半期純利益: 5億400万円(前年同期比 +28.0%)

文句なし、100点満点の超絶決算です!

なぜこれほどまでに利益が爆発しているのか?

決算説明資料および補足資料を読み解くと、この驚異的な利益率向上の背景には、明確な理由が2つあります。

① HPCMaaS(サブスク・クラウド型サービス)の急成長

同社が近年注力している、高性能計算環境をクラウド経由で提供する「HPCMaaS(HPC-Materials as a Service)」の利用が研究機関や大手民間企業の開発部門で爆発的に増えています。ハードウェアの売り切りビジネスとは異なり、一度導入されれば継続的に高い粗利益をもたらすリカーリング(月額・ストック型)収入が積み上がったことで、利益率が劇的に改善しました。

② 生成AI・ディープラーニング向け高性能サーバーの需要爆発

企業のR&D(研究開発)部門において、「AIを活用した新材料開発(MI)」や「自動運転アルゴリズムの解析」向けに、GPU(グラフィックス・プロセッシング・ユニット)を大量に搭載した超高性能サーバーの引き合いが止まらない状態です。特に付加価値の高い「カスタム最適化」の案件が増加したことが、このトリプル複利のような増益を叩き出した原動力となっています。

割安度・時価総額分析:ストップ高後でも「まだ割安」と言える根拠

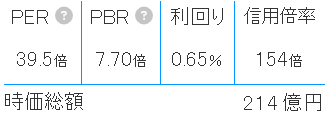

本日のストップ高(4,900円)を受けて、「さすがに目先は買われすぎでは?」と感じる方も多いと思います。そこで、本日5月27日の大引け終値ベースにおける実際の市場指標(添付のデータ)を客観的に分析してみましょう。

- 時価総額: 214億円

- PER(株価収益率): 39.5倍

- PBR(株価純資産倍率): 7.70倍

- 利回り: 0.65%

- 信用倍率: 154倍

プロの目線:この指標をどう見るか?

一見すると、PER39.5倍という数字はグロース株として「そこそこ買われている」ように見えます。しかし、先ほど決算分析で述べた通り、同社の足元の営業利益成長率は前年比+152%(2.5倍)という異次元のスピードです。

成長率を加味した株価指標である「PEGレシオ(PER÷利益成長率)」で計算すると、現在の株価は「驚くほど激安な放置状態」であることが分かります。この成長スピードが続くのであれば、PER40倍弱など通過点に過ぎず、来期・再来期の予想利益ベースで逆算すれば、実質的なPERは10倍台〜20倍台まで急速に低下していく計算になります。

時価総額214億円という「軽さ」の魅力

そして何より投資家としてゾクゾクするのが、「時価総額がまだたったの214億円」という点です。

日本株市場において、国策テーマ(量子・高性能計算・AI)の本命であり、業績が前年比2.5倍で伸びている超優良テック企業の時価総額が200億円近辺でうろうろしていること自体、本来はおかしいのです。

時価総額が軽いということは、それだけ大口の機関投資家や海外ファンドの本格的な買いが入ったときに、株価が上にぶっ飛びやすい(値幅が出やすい)という最強のグロース特性を持っています。

※1点だけ注意があるとすれば、「信用倍率154倍」という需給の重さです。これは過去の低迷期に捕まっていた個人投資家の買い残がたまっている証拠ですが、今回の「上場来高値更新」によって、これまでのやれやれ売り(しこり玉)を完全にこなす「踏み上げ相場」へと発展する可能性が高まっています。需給の波をこなしながら上値を追う展開は、非常にエネルギーが強い証拠です。

今後の将来性・テンバガー(10倍株)の可能性

ここからのHPCシステムズの将来性、そして「テンバガー(10倍株)」へのシナリオについて、大真面目に考察します。

結論から言って、「時価総額200億円台の今からでも、数年スパンでのテンバガーの可能性は十分に秘めている」と私は考えています。

テンバガーへ向かう3つのロジック

1. 量子とHPCのハイブリッド時代の到来

現在の量子コンピューターは単体ですべての計算をこなせるわけではなく、従来のスーパーコンピューター(HPC)と組み合わせて動かす「ハイブリッド運用」が主流となっています。HPCシステムズは、この「従来型HPCと量子コンピューターを繋ぐ制御・計算ソフトウェア」の領域で国内随一の実績を誇ります。今後、量子コンピューターの実用化(商用化)が1歩進むたびに、同社のシステムの特需が発生します。

2. 材料開発(MI)市場のパラダイムシフト

全固体電池、次世代半導体材料、革新的な医薬品などの開発において、これまでの「職人の勘と実験」に頼る手法から、同社が得意とする「コンピューター上でのシミュレーション(マテリアルズ・インフォマティクス)」への移行が完全な義務となっています。日本の大手製造業・化学メーカーがこぞってHPCシステムズの門を叩いており、民間向けの市場開拓の伸びしろは計り知れません。

3. カタリスト(起爆剤):東証プライムへの格上げや大型M&A

これだけの高成長と自己資本の積み上がりがあれば、将来的な東証プライム市場へのステップアップや、さらなる業績拡大のための海外テック企業のM&Aなども現実味を帯びてきます。時価総額が214億円から2,000億円(10倍)になったとしても、現在のエヌビディアや海外のAIインフラ企業のバリュエーションと比較すれば、決して不可能な数字ではないのです。

まとめ

本日のストップ高と5年ぶりの上場来高値更新という、歴史的なお祭り騒ぎとなったHPCシステムズ(6597)。

そのお祭りの本質は、

- 米国発の「量子・HPC国策テーマ」への完全な合致

- グウの音も出ないほど完璧な最新決算の裏付け

- 時価総額214億円という圧倒的な上値の軽さと、成長率に対してまだ割安な指標

これら3つのロケットエンジンが同時に点火したことにあります。

信用倍率の高さという短期的な乱高下リスクは孕みつつも、この銘柄が持つ「量子・高性能計算の日本のトップランナー」という唯一無二の立ち位置は変わりません。地合いの調整などで押し目を作る瞬間があれば、それは未来のテンバガー候補を安値で拾える、千載一遇のチャンスになるかもしれません。

日本のテクノロジーの未来を牽引するHPCシステムズの覚醒劇。私たちはまさに、その伝説の幕開けを目撃しているのかもしれません。これからも全集中・最優先でこの銘柄の動向を追い続けていくよ!

コメント